Скачать презентацию

2

Значение документов в бухгалтерском учете чрезвычайно велико. Они являются источником сведений, необходимых для принятия управленческих решений, обеспечивают контроль за сохранностью материальных ценностей и денежных средств, являются источником информации о финансово-хозяйственной деятельности с целью анализа и контроля со стороны учредителей, налоговой службы, аудита.

4

Экономическое значение бухгалтерских документов выражается в том, что они дают оперативную информацию, с помощью которой следят за рациональным использованием ресурсов организации, выявляют случаи бесхозяйственности и устанавливают виновных в этом лиц. Исключительно велика роль бухгалтерских документов в укреплении внутрихозяйственного расчета, соблюдении режима экономии, охране собственности, выявлении случаев хищений и злоупотреблений. Правильно организованная документация позволяет не только выявлять, но и предупреждать злоупотребления и бесхозяйственность в использовании собственности.

5

Бухгалтерские документы имеют и большое правовое значение. Своевременно и правильно оформленные бухгалтерские документы являются единственным подтверждением совершения хозяйственных операций и их законности. Они имеют доказательную силу при разрешении в суде и арбитраже различных претензий и споров с другими организациями и лицами, а также служат единственным законным основанием для учетных записей.

6

Первичный учетный документ – это документ, подтверждающий факт совершения хозяйственной операции, составленный в момент ее совершения или непосредственно после ее совершения и предназначенный для отражения результата хозяйственной операции на счетах бухгалтерского учета. Первичные учетные документы принимаются к учету, если они составлены по типовым формам, утвержденным Министерством финансов Республики Казахстан и (или) Национальным Банком, по формам, утвержденным республиканскими органами госуправления, подчиненными Совету Министров Республики Казахстан, осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организацией соответствующих отраслей экономики.

7

Наименование документа (формы) Дата составления(ДД.ММ.ГГ.) Наименование организации Содержание операции

Дата составления(ДД.ММ.ГГ.) Наименование организации Содержание операции")

8

Единицы измерения операции или события (в количественном и стоимостном выражении) Идентификационный номер Фамилия и должность лиц, ответственных за ее свершение и правильность оформления

Идентификационный номер Фамилия и должность лиц, ответственных за ее свершение и правильность оформления")

9

Система документальной регистрации первичных данных о состоянии и движении имущества всех форм собственности должна отвечать следующим требованиям: своевременное, точное и обоснованное отражение всех учитываемых объектов в документах; простота регистрации и обработки первичной информации, приспособленность носителей первичной информации к способам ее последующей обработки; рациональная организация и минимальные затраты на ведение первичного учета.

10

Первичный документ организационно- распорядительные документы оправдательные документы бухгалтерского оформления комбинированные документы

11

ПРОВЕРКА формальная проверка проверка по существу арифметическая проверка встречная проверка

12

использование форм первичных документов, созданных на предприятии, но не утвержденных в приказе по учетной политике; отсутствие в документах не являющихся унифицированными или специализированными обязательных реквизитов; отсутствие утвержденных руководителем перечня лиц, имеющих право подписи первичных документов; не заполнение обязательных реквизитов первичных документов; наличие подчисток и помарок в документе; исправления в кассовых документах; записи простым карандашом; отсутствие прочерков в свободных строках; отсутствие штампа или записи «Оплачено» с указанием даты (числа, месяца, года) в документах, прилагаемых к приходным и расходным кассовым ордерам; арифметические ошибки при таксировке документов.

13

Бухгалтерская обработка первичных документов таксировка гашение группировка контировка

14

Бухгалтерская информация, отражаемая в учетных документах, должна быть не только качественной, т. е. соответствовать фактически произведенным хозяйственным операциям по их характеру, количественному и денежному выражению, но и эффективной, т. е. формироваться с наименьшими затратами труда и времени. Исходные данные, полученные в результате наблюдения и отражения происходящих хозяйственных операций в их носителях, являются основой для организации бухгалтерского учета.

15

Практика показывает, что на достоверность исходной информации во многом влияет способ регистрации данных и применяемых средств для записи на информационные носители. Точность исходной информации значительно повышается при использовании более передовых и прогрессивных технических средств для подсчета, измерения и регистрации необходимых показателей.

17

Приказ Министра финансов Республики Казахстан от 20 декабря 2012 года 562. Зарегистрирован в Министерстве юстиции Республики Казахстан 14 января 2013 года 8265 В соответствии с пунктом 2 статьи 7 Закона Республики Казахстан от 28 февраля 2007 года «О бухгалтерском учете и финансовой отчетности» ПРИКАЗЫВАЮ: 1. Утвердить прилагаемые формы первичных учетных документов: 1) форму КО-1 согласно приложению 1 к настоящему приказу; 2) форму КО-2 согласно приложению 2 к настоящему приказу; 3) форму КО-3 согласно приложению 3 к настоящему приказу; 4) форму КО-4 согласно приложению 4 к настоящему приказу; 5) форму КО-5 согласно приложению 5 к настоящему приказу; 6) форму Д-1 согласно приложению 6 к настоящему приказу; 7) форму Д-2 согласно приложению 7 к настоящему приказу; 8) форму Т-1 согласно приложению 8 к настоящему приказу; 9) форму Т-2 согласно приложению 9 к настоящему приказу. 10) форму Т-3 согласно приложению 10 к настоящему приказу; 11) форму А-1 согласно приложению 11 к настоящему приказу; 12) форму А-2 согласно приложению 12 к настоящему приказу; 13) форму А-3 согласно приложению 13 к настоящему приказу; 14) форму А-4 согласно приложению 14 к настоящему приказу; 15) форму А-5 согласно приложению 15 к настоящему приказу; 16) форму ДА-1 согласно приложению 16 к настоящему приказу; 17) форму ДА-2 согласно приложению 17 к настоящему приказу; 18) форму ДА-3 согласно приложению 18 к настоящему приказу; 19) форму ДА-4 согласно приложению 19 к настоящему приказу; 20) форму БА-1 согласно приложению 20 к настоящему приказу; 21) форму БА-2 согласно приложению 21 к настоящему приказу; 22) форму БА-3 согласно приложению 22 к настоящему приказу; 23) форму ОC-1 согласно приложению 23 к настоящему приказу; 24) форму ОC-2 согласно приложению 24 к настоящему приказу; 25) форму З-1 согласно приложению 25 к настоящему приказу; 26) форму З-2 согласно приложению 26 к настоящему приказу; 27) форму З-3 согласно приложению 27 к настоящему приказу; 28) форму З-4 согласно приложению 28 к настоящему приказу; 29) форму З-5 согласно приложению 29 к настоящему приказу; 30) форму З-6 согласно приложению 30 к настоящему приказу; 31) форму З-7 согласно приложению 31 к настоящему приказу; 32) форму Инв-1 согласно приложению 32 к настоящему приказу; 33) форму Инв-2 согласно приложению 33 к настоящему приказу; 34) форму Инв-3 согласно приложению 34 к настоящему приказу; 35) форму Инв-4 согласно приложению 35 к настоящему приказу; 36) форму Инв-5 согласно приложению 36 к настоящему приказу; 37) форму Инв-6 согласно приложению 37 к настоящему приказу; 38) форму Инв-7 согласно приложению 38 к настоящему приказу; 39) форму Инв-8 согласно приложению 39 к настоящему приказу; 40) форму Инв-9 согласно приложению 40 к настоящему приказу; 41) форму Инв-10 согласно приложению 41 к настоящему приказу; 42) форму Инв-11 согласно приложению 42 к настоящему приказу; 43) форму Инв-12 согласно приложению 43 к настоящему приказу; 44) форму Инв-13 согласно приложению 44 к настоящему приказу; 45) форму Инв-14 согласно приложению 45 к настоящему приказу; 46) форму Инв-15 согласно приложению 46 к настоящему приказу; 47) форму Инв-16 согласно приложению 47 к настоящему приказу; 48) форму Инв-17 согласно приложению 48 к настоящему приказу; 49) форму Инв-18 согласно приложению 49 к настоящему приказу; 50) форму Р-1 согласно приложению 50 к настоящему приказу. Об утверждении форм первичных учетных документов

18

Приходной кассовый ордер Расходный кассовый ордер Журнал регистрации приходных и расходных кассовых документов Кассовая книга Книга учета принятых и выданных кассиром денежных средств и их эквивалентов Доверенность Журнал учета выданных доверенностей Расчетная ведомость (книга) Платежная ведомость Авансовый отчет Акт о приемке активов Акт о приемке актива для установки Акт о приемки-передачи актива в монтаж Акт о выявленных дефектах актива Формы первичных учетных документов

19

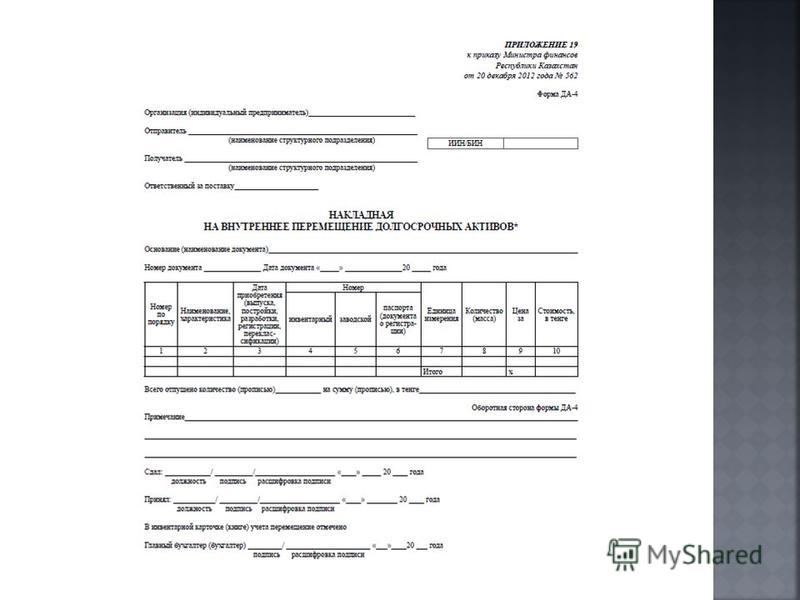

Акт приемки-передачи отремонтированных, реконструированных (модернизированных) активов Акт приемки-передачи долгосрочных активов Инвентарная карточка учета долгосрочных активов Акт на выбытие (списание) долгосрочных активов Накладная на внутреннее перемещение долгосрочных активов Акт приемки-передачи биологических активов Инвентарная карточка учета биологических активов Акт на списание биологических активов Карточка учета арендованных (долгосрочно-арендованных) основных средств Акт на списание автотранспортных средств Приходный ордер запасов Накладная на отпуск запасов на сторону Карточка учета запасов Акт об оприходовании запасов, полученных при разборке и демонтаже основных средств Накладная на внутреннее перемещение запасов

активов Акт приемки-передачи долгосрочных активов Инвентарная карточка учета долгосрочных активов Акт на выбытие (списание) долгосрочных активов Накладная на внутреннее пе")

20

Акт списания запасов Ведомость учета остатков запасов на складе Акт инвентаризации запасов, находящихся в пути, расписка Акт инвентаризации инвестиций,, расписка Акт инвентаризации отгруженных запасов Акт инвентаризации дебиторской и кредиторской задолженности Акт инвентаризации драгоценных металлов и изделий из них, расписка Акт инвентаризации денежных средств и эквивалентов денежных средств Инвентаризационная опись запасов, принятых (сданных) на ответственное хранение, расписка Инвентаризационная опись долгосрочных активов Инвентаризационная опись биологических активов Инвентаризационная опись запасов Инвентаризационная опись инвестиций, расписка Инвентаризационный список долгосрочных активов

21

Инвентаризационный ярлык запасов Инвентаризационная опись бланков строгой отчетности, расписка Опись инвентарных карточек по учету биологических активов Сличительная ведомость результатов инвентаризации долгосрочных активов Сличительная ведомость результатов инвентаризации биологических активов Сличительная ведомость результатов инвентаризации запасов Акт выполненных работ (оказанных услуг)

– это носитель информации, письменное свидетельство.")

")