Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

ПЛАТЕЖНЫЙ КАЛЕНДАРЬ И МЕТОДИКА ЕГО СОСТАВЛЕНИЯ Дисциплина «Финансовое планирование и прогнозирование»

2

Платежный календарь и методика его составления ЛЕКЦИЯ 1 ПОНЯТИЕ ПЛАТЕЖНОГО КАЛЕНДАРЯ И МЕТОДИКА ПЛАНИРОВАНИЯ ЕГО ДОХОДНОЙ ЧАСТИ ЛЕКЦИЯ 2 ОСОБЕННОСТИ ПЛАНИРОВАНИЯ ОТДЕЛЬНЫХ СТАТЕЙ ДОХОДОВ И РАСХОДОВ В ПЛАТЕЖНОМ КАЛЕНДАРЕ ЛЕКЦИЯ 3 (СУРС) ПЛАНИРОВАНИЕ ВЗАИМООТНОШЕНИЙ С БЮДЖЕТОМ И БАНКАМИ В ПЛАТЕЖНОМ КАЛЕНДАРЕ

ПЛАНИРОВАНИЕ В")

3

1. Платежный календарь: его назначение и содержание 2. Порядок составления платежного календаря 3. Методика планирования выручки от реализации как основного источника доходов по текущей деятельности 4. Методика планирования поступления дебиторской задолженности ЛЕКЦИЯ 1 ПОНЯТИЕ ПЛАТЕЖНОГО КАЛЕНДАРЯ И МЕТОДИКА ПЛАНИРОВАНИЯ ЕГО ДОХОДНОЙ ЧАСТИ

4

Вопрос 1. Платежный календарь: его назначение и содержание

6

Показатели Плановая величина Фактическое значение Отклонение СуммыВ процентах 1. Остаток денежных средств на начало планового периода 2. Поступление денежных средств 2.1 Поступление денежных средств по текущей деятельности Поступление выручки от реализации Поступление дебиторской задолженности Прочие поступления по текущей деятельности 2.2 Поступление денежных средств по инвестиционной деятельности 2.3 Поступление денежных средств по финансовой деятельности 2.4 Поступление кредитов 2.5 Всего поступления средств 3. Расходование денежных средств 3.1 Расходование денежных средств по текущей деятельности Оплата счетов поставщиков Погашение кредиторской задолженности Выплата заработной платы работникам Перечисление отчислений в ФСЗН Выплата налогов и сборов Прочие платежи по текущей деятельности 3.2 Расходование денежных средств по инвестиционной деятельности 3.3 Расходование денежных средств по финансовой деятельности 3.4 Всего расходованных средств 4. Остаток денежных средств на конец планового периода Вопрос 1. Платежный календарь: его назначение и содержание Таблица 1 – Упрощенная форма платежного календаря В миллионах рублей

7

Показатели Плановая величина Фактическое значение Отклонение СуммыВ процентах 1. Остаток денежных средств на начало планового периода 2. Поступление денежных средств 2.1 Поступление денежных средств по текущей деятельности Поступление выручки от реализации Поступление дебиторской задолженности Прочие поступления по текущей деятельности 2.2 Поступление денежных средств по инвестиционной деятельности 2.3 Поступление денежных средств по финансовой деятельности 2.4 Поступление кредитов 2.5 Всего поступления средств 3. Расходование денежных средств 3.1 Расходование денежных средств по текущей деятельности Оплата счетов поставщиков Погашение кредиторской задолженности Выплата заработной платы работникам Перечисление отчислений в ФСЗН Выплата налогов и сборов Прочие платежи по текущей деятельности 3.2 Расходование денежных средств по инвестиционной деятельности 3.3 Расходование денежных средств по финансовой деятельности 3.4 Всего расходованных средств 4. Сальдо за период 5. Остаток денежных средств на конец планового периода 6. Минимально допустимый остаток денежных средств 7. Недостаток средств (-); излишек средств (+) Вопрос 1. Платежный календарь: его назначение и содержание Таблица 2 – Развернутая форма платежного календаря В миллионах рублей

8

Вопрос 1. Платежный календарь: его назначение и содержание

9

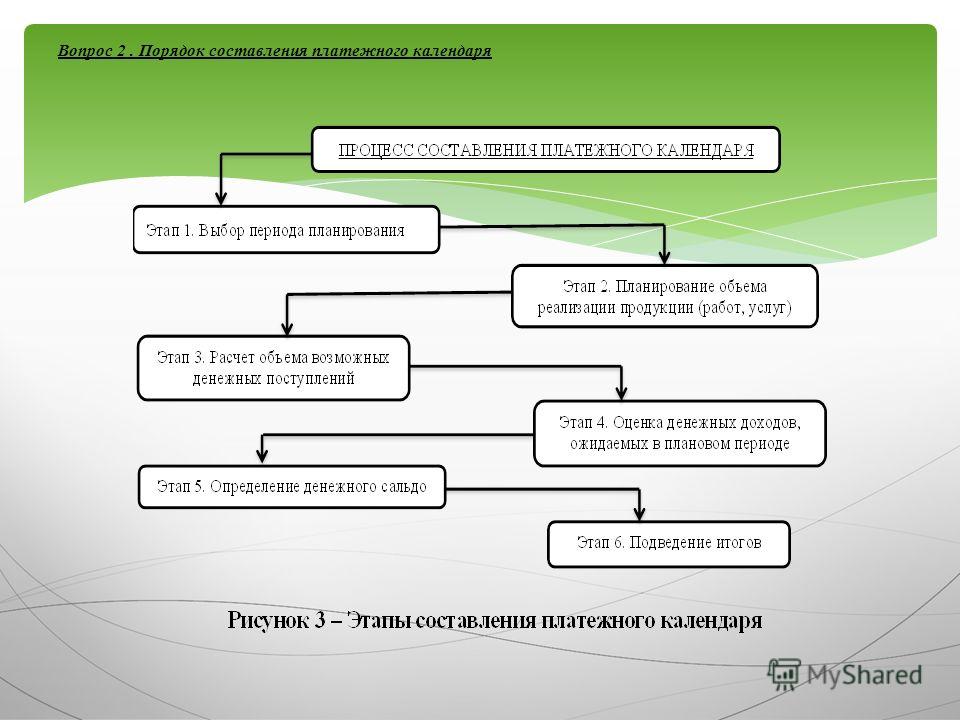

Вопрос 2 Порядок составления платежного календаря

10

Вопрос 2. Порядок составления платежного календаря

12

Вопрос 3 Методика планирования выручки от реализации как основного источника доходов по текущей деятельности

13

Вопрос 3. Методика планирования выручки от реализации как основного источника доходов по текущей деятельности

14

Значение выручки для организации: 1. Выручка является важнейшим оценочным показателем деятельности предприятия. 2. От своевременности поступления выручки зависит финансовая устойчивость предприятия, состояние ее оборотных средств, а также величина прибыли. 3. Поступление выручки имеет большое значение для государственного бюджета, т. к. она является источником уплаты всех налогов. Вопрос 3. Методика планирования выручки от реализации как основного источника доходов по текущей деятельности

15

ПЛАНИРОВАНИЕ ОБЪЕМА РЕАЛИЗАЦИИ ПРОДУКЦИИ:

16

Вопрос 3. Методика планирования выручки от реализации как основного источника доходов по текущей деятельности ПЛАНИРОВАНИЕ ПОСТУПЛЕНИЯ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ:

17

Вопрос 3. Методика планирования выручки от реализации как основного источника доходов по текущей деятельности Прочие доходы по текущей деятельности 1 Доходы, связанные с реализацией и прочим выбытием запасов и денежных средств; 2 Суммы излишков запасов и денежных средств, выявленных в результате инвентаризации; 3 Стоимость запасов, денежных средств, выполненных работ и оказанных услуг, полученных безвозмездно; 4 Доходы, связанные с государственной поддержкой, направленные на приобретение запасов, оплату выполненных работ, оказанных услуг, финансирование текущих расходов; 5 Доходы от уступки права требования; 6 Неустойки, штрафы, пени, предъявленные и признанные за нарушение условий договоров, полученные или признанные к получению; 7 Прибыль прошлых лет по текущей деятельности, выявленная в отчетном периоде; 8 Другие доходы по текущей деятельности.

18

Вопрос 3. Методика планирования выручки от реализации как основного источника доходов по текущей деятельности Пример определения выручки от реализации в плановом периоде Показатель Отчетный период Плановый период Остатки на начало года Выпуск продукции Остатки на конец года Объем реализации за период 1000 Фактическое поступление выручки за период 500 Процент оплаты в текущем периоде В миллионах рублей

19

Вопрос 4 Методика планирования поступления дебиторской задолженности

20

Вопрос 4. Методика планирования поступления дебиторской задолженности

21

БАЛАНСОВОЕ РАВЕНСТВО ПОСТУПЛЕНИЙ:

22

1. Инструкция по бухгалтерскому учету доходов и расходов и признании утратившими силу некоторых постановлений министерства финансов Республики Беларусь и их отдельных структурных элементов : утв. М-вом финансов Респ. Беларусь // Бизнес-Инфо : аналитическая правовая система [Электронный ресурс] / ООО «Профессиональные правовые системы». – Минск, – Режим доступа : –Дата доступа : Аносов, В.М. Финансовое планирование как основа повышения финансовой устойчивости и эффективности бизнеса в современных условиях / В.М. Аносов. // Планово-экономический отдел специализированный журнал для экономистов – – 1. –С. 69 – Барышникова, Н. С. Финансы организаций (предприятий) : учеб. пособие / Н. С. Барышникова, В. Г. Артеменко. – С-Петербург : Проспект Науки, – 318 с. 4. Витун, С.Е., Чигрина А.И. Финансы организаций: пособие : часть 2 / С. Е. Витун, А. И. Чигрина. – Гродно : ГрГУ им. Я. Купалы, Денисова, К. Г. Финансы организаций : учеб.-метод. комплекс / К. Г. Денисова, Т. И. Вуколова, А. В. Антонова. – 2-е изд., перераб. – Минск : МИУ, – 155 с. 6. Ильин, А. И. Планирование на предприятии : [учебное пособие для вузов] / А. И. Ильин. – 7-е изд., испр. и доп. – Минск : Новое знание, – 667 с. 7. Лаптик, Т.Н. Планирование доходов и расходов предприятия, составление балансов в условиях финансового планирования // Экономика. Финансы. Управление – – 2. – С.18– Лихачева, О.Н. Финансовое планирование на предприятии : учебно-практическое пособие / О.Н. Лихачева. – М. : Проспект, с. 9. Сергеев, И.В., Шипицын, А. В. Оперативное финансовое планирование на предприятии / И.В. Сергеев, А.В. Шипицын – М. : Финансы и статистика, 2002 – 287 с. 10. Ревенков, А. Финансовое планирование на предприятии / А. Ревенков // Экономист – – 11. – С.72 – Финансы и финансовый рынок : учеб. пособие / Г. Е. Кобринский [и др.] ; под ред. Г. Е. Кобринского, М. К. Фисенко. – Минск : Выш. шк., – 342 с. 12. Финансы и финансовый рынок : учебное пособие для студентов учреждений высшего образования по экономическим специальностям / А. Д. Молокович, А. В. Егоров – 2-е изд., доп. и перераб. : Минск : Изд-во Гревцова, 2013 – 270 с., 13. Финансы организаций (предприятий) / Л. Г. Колпина [и др.] ; под общ. ред. Л. Г. Колпиной. – 2-е изд. – М. : Выш. шк., – 396 с. ЛИТЕРАТУРА:

23

СПАСИБО ЗА ВНИМАНИЕ!

Еще похожие презентации в нашем архиве: