Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

ДВНЗ УАБС НБУ Бєлова І.В. доцент кафедры банківської справи CA M ELS

2

Частина 1

3

«РУКОВОДСТВО ДЛЯ ОРГАНОВ БАНКОВСКОГО НАДЗОРА ПО РАБОТЕ СО СЛАБЫМИ БАНКАМИ. Отчет Группы по роботе со слабыми банками» БАЗЕЛЬСКИЙ КОМИТЕТ ПО БАНКОВСКОМУ НАДЗОРУ Базель, Швейцария март 2002 г. Воздействие на акционеров: o- Призыв к акционерам внести денежные средства (акционерный капитал). o- Приостановка действия отдельных или всех прав акционеров, включая право голоса. o- Запрет распределения прибыли или других изъятий средств акционерами. Воздействие на директоров и менеджеров: o- Отставка директоров и менеджеров. o- Ограничение суммы вознаграждения (включая зарплату и премиальные менеджмента) директорам и старшему командному составу. Воздействие на проблемный банк: o- Требование от банка усиления управляемости, систем внутреннего контроля и систем управления риском. o- Поддержание более высокого уровня достаточности капитала и ликвидности. o- Налагать ограничения или облагать условиями деловую активность, осуществляемую данным банком. o- Уменьшение масштаба операций с активами и реализации активов. o- Ограничение экспансии отделений и филиалов или закрытие отделений и филиалов в стране и за границей. o- Безотлагательное или расширенное создание резервов в отношении активов сомнительного качества и для тех активов, которые не представлены на счетах по стоимости в текущих ценах (по справедливой стоимости). o- Запрет выплаты основной суммы или процентов по субординированной задолженности. o- Прекращение любой деятельности, которая наносит ущерб данной организации, например, незаконных деяний и нарушений законов и правил, регулирующих банковскую деятельность. o- Запрет или ограничение отдельных направлений банковской деятельности, банковских продуктов или привлечение клиентов (включая лимиты на концентрацию). o- Предварительное одобрение органами банковского надзора любого крупного расхода капитала, материальных обязательств или условного обязательства. o- Назначение внешнего администратора или попечителя.

4

Керівні принципы роботи органів банківського нагляду із слабкими банками: - Оперативність. - Витрати - ефективність. - Гнучкість. - Послідовність. - Проблема моральної ризику. - Прозорість і співпраця.

5

Симптоми слабкого банку : низька якість активів, відсутність прибутковості, врата капіталу, проблемы, пов'язані з репутацією банка і/обо проблемы, пов'язані з ліквідністю.

6

Основні Базельські принципы эффективного банківського нагляду важливі також в справі запобігання появі слабких банків і роботи з ними. Різні по характеру симптомы часто виявляються одночасно. Проблеми, пов'язані з ліквідністю, рідко виникали в чистому вигляді, а їх поява бала одним з аспектів широкого круга проблем.

7

За результатами перевірки КРУ в рекапіталізованих банках выявлено ряд порушень: В «Родовід Банку» - 8 млрд. грн. вимито під фіктивні договори/ контракти; за рахунок завещиння сплати юридичних послуг та ставок оренди приміщень Аналогічно у банках: «Київ», «Укргазбанк» 2 млрд грн. Банк «Київ» використовувався як база відмивання при переведенні в готівку коштів. Більшість актів про порушення в націоналізованих банках – повязані з діяльністю тимчасових адміністраторів «Родовід Банка», «Київ». Кеш-флоу цик трьох банків (різниця між реальными, а не нарахованими доходами і витратами) є відємною: 11 млн. грн. на добу (2 млрд. грн. за півріччя).

8

Частина 2

9

bankiv/bankivska-statystyka

10

369 Національний банк можетт видати розпорядження банку щодо підвещиння резервів на покриття можливих збитків за кредитами та іншими активами у разі: надання недостовірної інформації та звітності, ненадання обо несвоєчасне їх надання. Рішення щодо обмеження, зупинення чи припинення окремих видів здійснюваних банком операцій приймається в разі здійснення банком операцій з високим рівнем ризику обо операцій, подальше здійснення яких є ризиковим і створюватиме загрозу інтересам кредиторів і вкладників, у тому числі в таких випадках: надання недостовірної інформації та звітності, що встановлені нормативно- правовыми актами Національного банку, ненадання обо несвоєчасне їх надання. Національний банк має право тимчасово, до усунення порушення, відстороняти посадову особу банку від посади в разі грубого чи систематичного порушення цією особою вимог банківського законодавства, нормативно-правових актів Національного банку, у тому числі: подання недостовірної інформації та звітності, що встановлені нормативно-правовыми актами Національного банку, неподання обо несвоєчасне їх подання.

11

Досвід Росії В 2009 р. ЦБ РФ поселив порядок відкликання ліцензій і ввів новый критерій - позбавлення права вести банківську діяльність за надання недостовірної звітності. Центральний банк РФ оприлюднив "чорний список" недобросовісних фінансистів, з вини яких у банків були відкликані ліцензії

12

Малюванням звітності займаються від 30 до 100% банків. Їм допомагають аудитории, реєстратори та депозитарії. Одна з причин викривлення даних суб`єктивность нагляду. МСФЗ можетт служить таким же широким полем діяльності для фальсифікаторів, як і національні стандарти. Махінації зі звітністю допомагали приховувати не тільки проблемы з нормативами, а й фінансові потоки усередині банку. Частка технічних активів у банків з відкликаними ліцензіями становить 66,6%. Тобто дві третини ліквідних активів були виведені. Близько половине проаналізованих банків станом на дату відкликання ліцензії мали на балансі більше 75% фіктивних активів. Основна ознака недостовірної звітності - приховування участки кредитів пов'язаних сторін. Зазвичай для з'ясування афіліювання аналітики зіставляють дані про акціонерів. Якщо компанія, якій був виданий кредит, зареєстрована в одній будівлі з банком, але не зазначено, що вона з ним пов'язана, - виникають підозри. Ще один привід запідозрити банк в «малюванні» - неадекватна пролонгація кредитів. У роках головною темою було приховування банками реального розміру прострочення, «паперове» поліпшення якості активів і підмальовування нормативів. Потім активно стали обговорюватися кредитування пов'язаних сторін, фіктивне роздування капіталу і махінації з цінними паперами. І, звичайно, «улюблена» проблема всієї банківської системи - виведення активів.

13

В окремих випадках можна виявити схемы перекредитування через технічні фірми. Якщо у погашенного кредиту і в одного з знову виданих пазик на балансі збігаються терміни, суми та інші параметры - це дуже підозріло і можетт свідчити про викривлення даних. Будь-яка схема починається з появи на балансі банку технічного активу. Це можетт бути фіктивний залишок коштів у касі банку, технічні коррахунки, цінні папери, фактично не належать банку, кільцеві вкладення в економічно та юридично пов'язані банки, «дзеркальні» векселі кредитних організацій, цінні папери зі штучно завещиними котируваннями і т.д. Складними до виявлення та доведению вважаються схемы, в яких кошти видаються і технічні активы з'являються на балансі одного банку, а «живі» гроші виводяться через інший. Але є ознаки, за якими можна визначити і такі активы. Наприклад, пазика найдена юрособі, яка на ділі не веде ніякої господарської діяльності, а його штат складається з однієї особи. Ознаками недостовірної звітності слушать коливання показників діяльності банку всередині місяця і на перше число, у тому числі обсягів кредитів, рівня простроченої зоборгованості, створених резервів. А высока участка міжбанківських кредитів у зобов'язаннях укупі з граничными значениями нормативів ліквідності - свідчення того, що не все горазд з ліквідністю. Більшість збанкрутілих та санованих банків не просто надавали в ЦБ недостовірну звітність, але займалися виведенням активів на користь власників.

14

Bank nonperforming loans to total gross loans (%) Country name Australia0,2 0,81,2 Belarus2,81,91,74,24,9 Canada0,40,71,11,3 Hong Kong SAR, China1,10,81,21,1 Kazakhstan 5,121,226,9 Russian Federation2,42,53,89,79,5 Switzerland0,3 0,50,4 Ukraine17,813,217,440,241,6 United Kingdom0,9 1,63,5 United States0,81,42,95,45,5

http://data.worldbank.org/indicator Country name20062007200820092010 Australia0,2 0,81,2 Belarus2,81,91,74,24,9 Canada0,40,71,11,3 Hong Kong SAR, China1,10,81,21,1 Kazakhstan 5,121,226,9 Russian Feder")

15

Причини великих обсягів проблемних кредитів Moody's Investors Service провело дослідження по банках Росії та країн СНД (середина 2011 р.). Обсяги дослідження: 116 банків Росії, Казахстану, України, Узбекистану, Бєларусі, Арменії и Азербайджану обо 70%- 80% активів банківської системи цик країн. Результати: Кредитування пов`язаних сторін - на високому рівні, є структурным недоліком банків цього регіону. Воно обумовлює високий рівень проблемних кредитів. проблемні та реструктуровані кредиты – 20% всіх кредитів; пов'язаним сторонам нагано – 10% всіх кредитів та 50% акціонерного капіталу (це в 5 разів вещи, ніж у банків Центральної та Східної Європи).

. Обсяги дослідження: 116 банків Росії, Казахстану, України, Узбекистану, Бєларусі, Арменії и Азербайджану обо 70")

16

Приклад балансу HSBC Bank plc ASSETS £m % Cash and balances at central banks22,35713,130 3,962,50 Items in the course of collection from other banks1,0301,071 0,180,20 Trading assets126,493123,957 22,4123,57 Financial assets designated at fair value4,5056,592 0,801,25 Derivatives108,905100,800 19,3019,16 Loans and advances to banks27,86020,729 4,943,94 Loans and advances to customers208,548208,669 36,9539,67 Financial investments41,33827,389 7,335,21 Other assets3,3544,230 0,590,80 Current tax assets ,040,03 Prepayments and accrued income1,5571,263 0,280,24 Interests in associates and joint ventures63 0,01 Investments in subsidiary undertakings15,45915,226 2,742,89 Goodwill and intangible assets ,12 Property, plant and equipment1,3431,280 0,24 Deferred tax assets ,110,15 Total assets564,331525,

17

Приклад балансу HSBC Bank plc Liabilities £m % Deposits by banks38,87339,346 6,897,48 Customer accounts230,795223,652 40,9042,52 Trading liabilities98,41296,821 17,4418,41 Financial liabilities designated at fair value18,33410,675 3,252,03 Derivatives108,786101,161 19,2819,23 Debt securities in issue29,41714,636 5,212,78 Other liabilities2,2212,636 0,390,50 Accruals and deferred income1,9551,852 0,35 Provisions ,040,03 Subordinated liabilities7,5626,955 1,341,32 Total liabilities537,749501,039 95,2995,26 Equity Called up share capital797 0,140,15 Share premium account20,025 3,553,81 Other equity instruments1,750 0,310,33 Other reserves ,01-0,07 Retained earnings3,9682,715 0,700,52 Total equity26,58224,931 4,714,74 Total equity and liabilities564,331525,

18

ТОР -5 в світі Bank Name Latest FYETier OneAssetsProfitsROACAR Bank of America31-Dec-10 $163,626 mn $2,264,909 mn$-1,323 mn-0.06%7.22% JP Morgan Chase & Co31-Dec-10 $142,450 mn $2,117,605 mn $24,859 mn1.17%6.73% HSBC Holdings31-Dec-10 $133,179 mn $2,454,689 mn $19,037 mn0.78%5.43% Citigroup31-Dec-10 $126,193 mn $1,913,902 mn $12,273 mn0.64%6.59% Mitsubishi UFJ Financial Group31-Mar-11 $119,731 mn $2,480,778 mn$9,125 mn0.37%4.83%

20

Таблиця - Oсновнi показники діяльності банків України Назва показника Частка іноземного капіталу у статутному капіталі, % 27,63536,735,840,641,9 2Прострочена зоборгованість за кредитами Вкладення в цінні папери Резерви під активні операції банків Адекватність регулятивного капіталу (Н2) 14,1913,9214,0118,0820,8318,9 6Результат діяльності Рентабельність активів, % 1,611,51,03-4,38-1,45-0,76 8 Чиста процентна маржа, % 5,35,035,36,215,795,32 9Чистий спред, % 5,765,315,185,294,844,51 10 Частка простроченої зоборгованості за кредитами, % 1,651,312,279,3611,249,61 1 Частка готівкових коштів та банківських металів у активах, %3,363,062,232,472,842, Частка кредитів наданих у активах, %79,1680,9885,5584,9080,1478, Кредити, що надані субєктам господарювання, у % до кредитів наданих 62,2656,9059,6563,5667,3270, Кредити, надані фізичним особам, у % до кредитів наданих 28,8731,6533,9429,7824,7121, Резерв на відшкодування можливих втрат за кредитними операціями, у кредитах наданих (у %)4,934,166,1116,3819,7119,13 16 Кошти фізосіб до кредитів фізосіб, %136,43106,4179,3194,37145,13175,32 17 Кошти СГ до кредитів СГ, %45,8740,5530,4624,2528,3432,06 18 Кошти клієнтів до кредитів, %74,5664,0948,1746,6259,6965,17 19 Частка строкових коштів фізичних осіб у загальній їх сумі, %77,1676,8482,1473,9076,3277,54 20 Прострочена зоборгованість за кредитами по відношенню до регулятивного капіталу, % 10,838,8014,6451,5052,7444,43 21 Прострочена зоборгованість за кредитами по сформованих спец резервів, % 36,3934,4040,4870,4775,1166,66

21

Частина 3

22

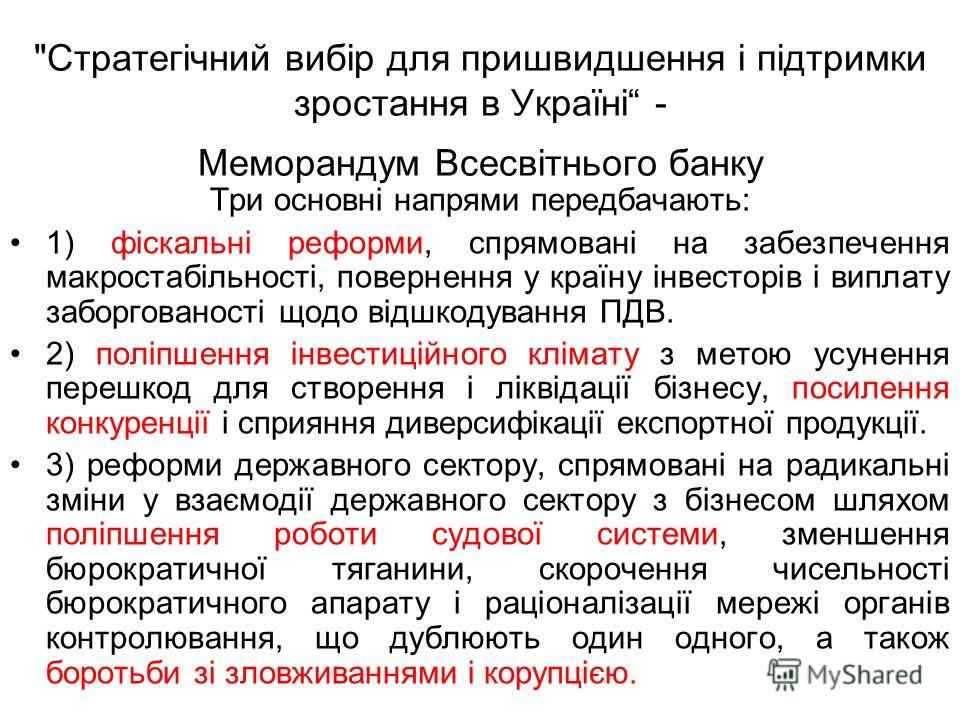

"Стратегічний вибір для пришвидшення і підтримки зростання в Україні - Меморандум Всесвітнього банку Три основні напрями передбачають: 1) фіскальні реформи, спрямовані на забезпечення макростабільності, повернення у країну інвесторів і виплату зоборгованості щодо відшкодування ПДВ. 2) поліпшення інвестиційного клімату з метою усунення перешкод для створення і ліквідації бізнесу, посилення конкуренції і сприяння диверсифікації експортної продукції. 3) реформи державного сектору, спрямовані на радикальні зміни у взаємодії державного сектору з бізнесом шляхом поліпшення роботи судової системи, зменшення бюрократичної тяганини, скорочення чисельності бюрократичного апарату і раціоналізації мережі органів контролювання, що дублюють один одного, а також боротьби зі зловживаннями і корупцією.

23

Конвенция ООН против коррупции (Нью Йорк 2004) Статья 12. Частный сектор 2. с) содействие прозрачности в деятельности частных организаций, включая, в надлежащих случаях, меры по идентификации юридических и физических лиц, причастных к созданию корпоративных организаций и управлению ими; 3. В целях предупреждения коррупции каждое Государство-участник принимает такие меры, какие могут потребоваться, в соответствии с его внутренним законодательством и правилами, регулирующими ведение бухгалтерского учета, представление финансовой отчетности, а также стандарты бухгалтерского учета и аудита, для запрещения следующих действий, осуществляемых в целях совершения любого из преступлений, признанных таковыми в соответствии с настоящей Конвенцией: a) создание неофициальной отчетности; b) проведение неучтенных или неправильно зарегистрированных операций; c) ведение учета несуществующих расходов; d) отражение обязательств, объект которых неправильно идентифицирован; е) использование поддельных документов; f) намеренное уничтожение бухгалтерской документации ранее сроков, предусмотренных законодательством.

Статья 12. Частный сектор 2. с) содействие прозрачности в деятельности частных организаций, включая, в надлежащих случаях, меры по идентификации юридических и физических лиц, причастных к созданию корпор")

24

Емпіричні дані показують, що корупція викликає: неефективний розподіл і витрачання державних коштів і ресурсів; неефективність корупційних фінансових потоків з погляду економіки країни; втрати податків, коли податкові органи привласнюють собі частину податків; втрати часу через чинення перешкод, зниження ефективності роботи державного апарату в цілому; розорення приватних підприємців; зниження інвестицій у виробництво, уповільнення економічного зростання; пониження якості суспільного сервісу; нецільове використання міжнародної допомоги країнам, що розвиваються, що різко знижує її ефективність; неефективне використання здібностей індивідів: замість виробництва матеріальних благ люди витрачають час на непродуктивний пошук ренти; зростання соціальної нерівності; посилення організованої злочинності - банди перетворюються на мафію; занепад політичної легітимності влади; зниження суспільної моралі

25

Предикатні злочини 1.тероризм, в тому числі фінансування тероризму; 2.торгівля людьми і незаконне ввезення мігрантів; 3. сексуальна експлуатація, включаючи сексуальну експлуатацію дітей; 4. незаконний оборот наркотиків і психотропних речовин; 5. незаконний оборот зброї; 6. викрадення людей, незаконне позбавлення волі і захоплення заручників; 7.піратство; 8.корупція і хабарництво; 9.здирство; 10.інсайдерські операції і маніпулювання ринком; 11.підроблення, в тому числі службове; (подлог) 12.шахрайство; 13.підробка грошових знаків; 14.підробка і контрафакція продукції; 15.контрабанда; 16.екологічні злочини; 17.вбивства, нанесення тяжких тілесних ушкоджень; 18. участь в організованих злочинних групах та рекет; 19. пограбування обо крадіжка; 20. незаконний оборот крадених та інших товарів;

26

Corruption (FATF) In the grand corruption context, the most prevalent forms of proceeds are those arising from (Найбільш поширені форми доходів) 1) bribe-taking or kickbacks; (хабарі та відкати) 2) extortion; (здирство) 3) self-dealing and conflict of interest; (інсайдерський дохід) 4) embezzlement from the country's treasury by a variety of fraudulent means (крадіжки з бюджету країни за допомогою різних шахрайських схем).

In the grand corruption context, the most prevalent forms of proceeds are those arising from (Найбільш поширені форми доходів) 1) bribe-taking or kickbacks; (хабарі та відкати) 2) extortion; (здирство) 3) self-dealing and conflict o")

28

Корупція звичайно асоціюється з відтоком капіталу. Сучасні оцінки нелегальних фінансових потоків зросли з 1.26 trillion до USD 1.44 trillion, що відтікають з найбідніших країн у 2008 р. Корупціонери мають ряд суттєвих переваг перед іншими злочинцями: можуть контролювати державну машину, в тому числі тих людей, які зобов`язані виявляти подібні злочини, впливати на призначення на посади «потрібних» людей; шляхом фінансування політичних партій посилювати контроль над урядом; залучувати найбільш кваліфікованих в країні фахівців для участі в операціях; забезпечити дипломатичне прикриття; мають респектабельний вид та відповідний імідж, що відхиляють підозри.

29

НОВІТНІ ТЕНДЕНЦІЇ Україна – в режимі активного моніторингу FATF до кінця жовтня 2011 р.; у майбутньому моніторити не тільки грошові операції та з ЦП, але й товарно-матеріальними цінностями (в тому числі бартерні операції); Держфінмоніторинг буде перетворюватися на фінансову поліцію; зміни до законодавства у частині карного переслідування за неподання інформації до ДКФМ (проти нинішньої норми - за повторне порушення вимог); зниження порогу предикативного злочину (з 3 років покарання за ККУ до 2); У майбутньому міжнародний обмін інформацією не буде мати обмежень (навіть за умови розкриття державної та професійної таємниць); поки ще не існує практики покарання іноземних банків за порушення (тому такі банки мають конкурентну перевагу); у законодавстві акцент буде зроблено на заходи щодо протидії перетіканню капіталу між легальною та нелегальною економіками; створення національної системи фінмоніторингу – умова вступу до ВТО; боротьба з корупцією – сучасна тенденція розвитку ФМ

; Держфінмоніторинг буде пере")

30

НОВІТНІ ТЕНДЕНЦІЇ -2 Розширення розуміння PEP (національні також); Розширення переліку предикативних злочинів за рахунок включення податкових; Прийняття Стратегії розвитку системи запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, обо фінансуванню тероризму на період до 2015 р. ( р): детінізація, криміналізація використання інсайдерської інформації, заходи конфіскації майна для всіх видів предикативних злочинів, замороження активів терористів, посилення прозорості фінансової системи

; Розширення переліку предикативних злочинів за рахунок включення податкових; Прийняття Стратегії розвитку системи запобігання та протидії легалізації (відмиванню) доходів, одержаних зл")

31

Методичні рекомендації суб'єктам первинного фінансового моніторингу "Управління ризиками щодо відмивання злочинних доходів та фінансування тероризму", затв. Наказом ДКФМ від N 157 (нечин.) Критерії ризику легалізації (відмивання) доходів, одержаних злочинним шляхом, обо фінансування тероризму, затв. Наказом ДКФМ від N 126 Ознаки, які свідчать про те, що загрози країни становлять підвещиний ступінь ризику (дуже високий, високий), включають країни (території), про які відомо, що вони: - не дотримуються загальноприйнятих стандартів у боротьбі з легалізацією доходів, одержаних злочинним шляхом; - не виконують рекомендацій FATF; - є офшорними зонами; - не беруть участь в міжнародному співробітництві у сфері запобігання та протидії легалізації доходів, одержаних злочинним шляхом, та фінансуванню тероризму; - мають значний рівень корупції та злочинності; - мають законодавство, яке не передбачає розкриття обо надання інформації щодо фінансових операцій, у тому числі, компетентним органам; - є країнами, у яких відбуваються військові дії; - є виробниками та/обо постачальниками наркотичних речовин; - є постачальниками зброї; - є країнами, до яких ООН застосовуються санкції чи накладаються ембарго; - є виробниками, дилерами обо посередниками у торгівлі зброєю; - на державному рівні підтримують терористичні (екстремістські) рухи. Оцінювання ризику за географічним розташуванням країни реєстрації клієнта обо установи здійснюється стосовно клієнта обо установи країна походження та/обо реєстрації яких, країна надходження чи переказу коштів яким (якими), країна розташування банку контрагента яких, країна походження, реєстрації контрагента яких є країною, про яку з надійних джерел відомо, що вона: - не виконує обо неналежним чином виконує рекомендації міжнародних, міжурядових організацій, задіяних у сфері боротьби з легалізацією (відмиванням) доходів, одержаних злочинним шляхом, обо фінансуванням тероризму; - віднесена КМУ до переліку офшорних зон; - підтримує міжнародну терористичну діяльність.

32

Частина 4 Есть ложь, есть наглая ложь и есть статистика.

33

Виявлено організованих груп і злочинних організацій з корумпованими зв'язками 613 з міжнародними зв'язками 1510 сформовані на етнічній основі 212 Виявлено осіб, вчинивших злочини у складі ОГ і ЗО Учинено злочинів організованими групами і злочинними організаціями Окремівидизлочинів Окремівидизлочинів Створення злочинної організації 510 Бандитизм 44 Умисне вбивство (та замах) 67 Розбій 2853 Вимагання 726 Захоплення заручників Торгівля людьми обо ін. незак. угода щодо передачі людини 32 Незаконний обіг зброї (ст. ст. 262, 263 КК) 159 Злочини у сфері обігу наркотичних засобів, психотропних речовин обо прекурсорів Крадіжка Привласнення, розтрата майна обо заволодіння ним шляхом зловживання службовим становещим 9162 Злочини у сфері службової діяльності у т.ч. зловживання владою обо службовим становещим 432 перевещиння влади обо службових повноважень 76 хабарництво 15 Легалізація (відмивання) доходів,одержаних злочинним шляхом 1417 Шахрайство з фінансовими ресурсами 18

34

Найменування регіонів Дніпропе тров ська Донець- ка місто Київ Сумсь ка Всього по УМВС Легалізація (відмивання) доходів, одержаних злочинним шляхом Привласнення, розтрата майна обо заволодіння ним шляхом зловживання службовим становещим з них в особливо великих розмірах Злочини у сфері службової діяльності з них зловживання владою обо службовим становещим хабарництво

доходів, одержаних злочинним шляхом 2009 121 14 2010 3 17 Привласнення, розтрата майна обо заволодіння ним шляхом зловживання службовим ст")

35

Найменування регіонів Привласнення, розтрата майна обо заволодіння ним шляхом зловживання службовим становещим Злочини у сфері господарської діяльності з них фіктивне підприємни цтво легалізація (відмивання) доходів, одержаних злочинним шляхом шахрайство з фінансовими ресурсами дина- міка, % дина- міка, % дина- міка, % дина- міка, % АР Крим Дніпропетровсь ка Донецька місто Київ Одеська Харківська Всього по УМВС

доходів, одержаних злочинним шляхом шахрай")

36

Злочини у сфері службової діяльності Найменування регіонів Злочини у сфері службової діяльності з них зловживан ня владою обо службовим станови- щем перевещиння влади обо службових повнова- жень хабарництво у т.ч. одержа ння хабара давання хабара дина- міка, % 2010 АР Крим Дніпропетровська Донецька місто Київ Одеська Харківська Всього по УМВС

37

Відомості про злочини минулих років Найменування регіонів Залишок нерозкритих злочинів минулих років на початок року з них злочини,справи по яких закінчені розслідуванням (розкрито) пито- ма вага розкри тих знято з обліку у т.ч. за закін- ченням строку давності динамі- ка, в абс АР Крим Дніпропетров ська Донецька місто Київ Луганська Одеська Харківська Всього по УМВС

пито- ма вага розкри тих знято з обліку у т.ч. за закін- ченням стро")

38

Злочини минулих років Залишок нерозкрити х злочинів минулих років на початок року з них злочини,справи по яких закінчені розслідуванням (розкрито) питома вага розкри тих зняті з обліку у т.ч. за закінченням строку давності У с ь о г о знихзних крадіжка шахрайство

питома вага розкри тих зняті з обліку у т.ч. за закінченням строку давності 201020092010 У с ь о г о 1")

39

Процент зняття з обліку та розкриття злочинів Зареєстровано злочинів Розслідувано злочинів Знято з облік у Вияв лено осіб, які вчин или злоч ини % розслідуван их злочинів % знят тя з облі ку дина - міка, % дина - міка, % Привласнення, розтрата майна обо заволодіння ним шляхом зловживання службовим становещим ,389,815,4 в особливо великих розмірах ,377,737,9 Злочини у сфері господарської діяльності ,277,612,9 знихзних фіктивне підприємництво ,857,814,0 легалізація (відмивання) ,888,121,7 порушення законодавства про бюджетну систему ,330,8 87,2 порушення порядку операцій з металобрухтом ,395,12,9

40

Процент зняття з обліку та розкриття злочинів-2 Зареєстровано злочинів Розслідувано злочинів Знято з облік у Вияв лено осіб, які вчин или злоч ини % розслідуван их злочинів % знят тя з облі ку дина - міка, % дина - міка, % знихзних шахрайство з фін. ресурсами ,587,829,4 незаконна приватизація держ., ком. майна ,273,150,0 незаконні дії щодо приват. паперів ,750,0450 недотримання особою обов'язкових умов щодо приватизації ,789,310,7 Злочини у сфері службової діяльності ,090,421,7 знихзних зловживання владою обо служб. становещим X4543 X X3458 X X76,135,3 перевещиння влади обо службових повноважень X827 X X654 X X79,142,6 хабарництво X2949 X X101,214,5

41

Частина 5

42

Самюэль Хантингтон 1 Кто мы? Вызовы американской национальной идентичности Who Are We? The Challenges to Americas National Identity 2 Столкновение цивилизаций.

43

Карта этнокультурного разделения цивилизаций, построенная по концепции Хантингтона

44

Other colors should indicate (light green, turquoise) the cultural fault lines where the clash of civilizations will occur. Note on the Eastern European level; Transylvania (from Romania), Western Ukraine, northern Serbia and others are in the "Western world" according to the original work of Huntington.

the cultural fault lines where the clash of civilizations will occur. Note on the Eastern European level; Transylvania (from Romania), Western Ukraine, northern Serbia and others are in the")

45

Частина 6

Еще похожие презентации в нашем архиве:

, вчинене суб ' єктом злочину. Злочин завжди є діянням людини,")

.")