Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

«Законодательные изменения в ЕСН: переход на обязательное социальное страхование» Терёхин Николай Викторович Консультант отдела программного обеспечения Управления разработки и развития информационных технологий Фонда Социального Страхования РФ

2

Сравнительная таблица по уплате единого социального налога (ЕСН) и страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (далее – страховые взносы) Таблица 1

и страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (далее – страховые взносы) Таблица 1")

4

В 2010 году сохраняется действующий механизм налогообложения для организаций и индивидуальных предпринимателей: применяющих упрощенную систему налогообложения; уплачивающих единый налог на вмененный доход; применяющих единый сельскохозяйственный налог в соответствии с ч. 4 ст. 40 Федерального закона от ФЗ Таблица 3 Налогообложение для организаций и индивидуальных предпринимателей

5

Тарифы страховых взносов в Фонд социального страхования Российской Федерации на переходный период Показатели По основной категории налогоплательщиков и в организациях, имеющих статус организаций, осуществляющих деятельность в области информационных технологий (%) 2,9 Для сельхозтоваропроизводителей (%) 1,92,42,9 В организациях, имеющих статус резидента технико-внедренческой особой экономической зоны (%) -1,92,42,9 В организациях, использующих труд инвалидов (%) -1,92,42,9 В организациях, применяющих специальные налоговые режимы*, в том числе: единый налог, взимаемый в связи с применением упрощенной системы налогообложения (%) -2,9 единый налог на вмененный доход для отдельных видов деятельности (%) -2,9 единый сельскохозяйственный налог (%) -1,92,42,9 Ф о н д с о ц и а л ь н о г о с т р а х о в а н и я Р о с с и й с к о й Ф е д е р а ц и и * в 2010 году для страхователей, применяющих специальные налоговые режимы, сохраняется действующий механизм налогообложения Таблица 2

6

Схема администрирования страховых взносов Фондом социального страхования Российской Федерации Камеральная проверка (в период трех месяцев со дня представления плательщиком страховых взносов расчета по начисленным и уплаченным страховым взносам) Расчет по начисленным и уплаченным страховым взносам, по расходам, произведенным в счет уплаты этих страховых взносов (отчет страхователя) (не позднее 15-го числа месяца, следующего за отчетным периодом (квартал)) Расчет по начисленным и уплаченным страховым взносам, по расходам, произведенным в счет уплаты этих страховых взносов (отчет страхователя) (не позднее 15-го числа месяца, следующего за отчетным периодом (квартал)) Возврат излишне уплаченных или излишне взысканных страховых взносов, пеней, штрафов Региональные отделения ФСС РФ Региональные отделения ФСС РФ СТРАХОВАТЕЛИ Уплата страховых взносов (не позднее 15-го числа месяца, следующего за отчетным периодом) Казначейство России Казначейство России Акт камеральной проверки (составляется в случае выявления нарушений в течение 10 дней после окончания проверки) Решение об отказе в привлечении страхователя к ответственности Решение о привлечении страхователя к ответственности за совершение правонарушения Требование об уплате недоимки (в течение 10 дней с момента вступления в силу решения) Инкассовое поручение (не позднее 2-х месяцев со дня истечения срока, установленного требованием об уплате недоимки) Платежные поручения страхователей, сводный реестр поступления и выбытия за операционный день Постановление о взыскании за счет иного имущества (в течение года со дня истечения срока, указанного в требовании) Таблица 4

Расче")

7

Таблица 7

8

Таблица 8

9

Таблица 5

13

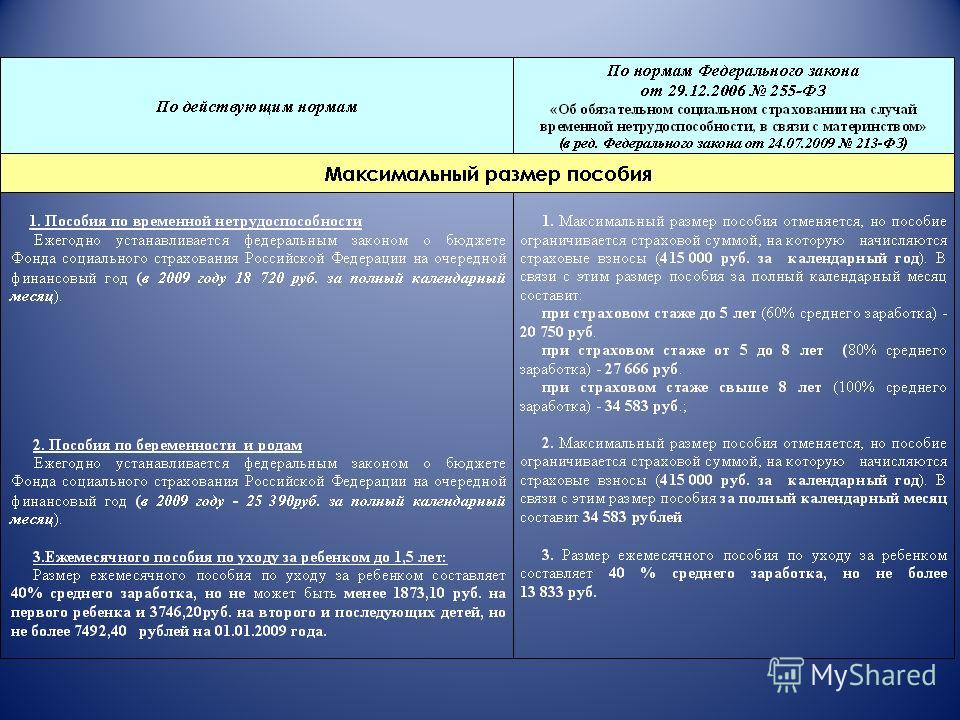

Сравнительная таблица максимальных размеров пособий в 2009 году и предельных сумм возмещения утраченного заработка на 2010 год Вид пособияРазмер 2009 год2010 год прирост Пособие по временной нетрудоспособности 100% заработка – при страховом стаже свыше 8 лет руб руб. (415 тыс. руб.: 12 мес.) 85 % 80% заработка – при страховом стаже от 5 до 8 лет; руб. ( руб. х 80%) 48 % 60% заработка – при страховом стаже до 5 лет; руб. ( руб. х 60%) 11 % Пособие по беременности и родам 100% заработка руб руб. (415 тыс. руб.: 12 мес.) 36 % Ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 лет 40% заработка руб руб. ( руб. х 40%) 85 % Таблица 6

Еще похожие презентации в нашем архиве:

и страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности.")

и страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности.")

учете в системе обязательного пенсионного страхования 1) Федеральный закон.")

ПО КРАСНОЯРСКОМУ КРАЮ О предоставлении отчетности.")

,")