Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

1. Оборотные активы: определение, состав, задачи управления 2. Управление производственными запасами 3. Управление дебиторской задолженностью 4. Управление денежными средствами

2

Оборотные активы (current assets) – это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, Активы, которые как минимум однократно оборачиваются в течение года или одного производственного цикла, если последний превышает 12 мес. Синонимы оборотные средства, текущие активы, оборотный капитал, мобильные активы

– это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, Активы, которые как минимум однократно оборачиваются в течение года или одного производственного цикла, если")

3

(WC = Working Capital) – Чистый оборотный капитал (CA = current assets) - Оборотные активы (CL = current liabilities) - Краткосрочные обязательства (I = inventories) – производственные запасы, (AR = accounts receivable) – дебиторская задолженность (MS = marketable securities) – краткосрочные финансовые вложения (C = cash) - денежные средства

– Чистый оборотный капитал (CA = current assets) - Оборотные активы (CL = current liabilities) - Краткосрочные обязательства (I = inventories) – производственные запасы, (AR = accounts receivable) – дебиторская задолженность (M")

4

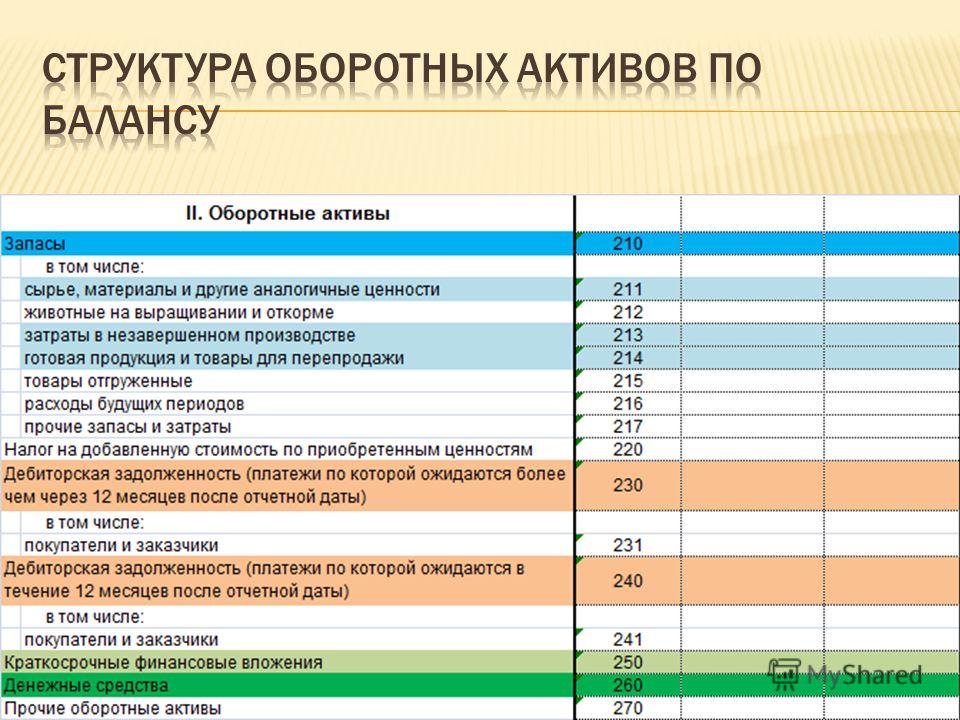

Производственные запасы Сырье и материалы Незавершенное производство Готовая продукция Дебиторская задолженность > 1 года < 1 года Краткосрочные финансовые вложения Денежные средства Расчетный счет Валютный счет Касса

6

Управление производственными запасами: выявить положительный экономический эффект и затраты, связанные с хранением запасов, и найти разумный баланс. Управление дебиторской задолженностью: определить риски неплатежеспособности покупателей, рассчитать прогнозные значения резерва по сомнительным долгам предоставить рекомендации по работе с потенциально или фактически неплатежеспособными покупателями. Управление КФВ и денежными средствами: определить оптимальную величину запаса денежных средств который: с одной стороны обеспечит платежеспособность предприятия в любой конкретный момент времени, с другой стороны обеспечит максимальную доходность ликвидных активов предприятия

9

Постоянный оборотный капитал (2 подхода) 1. (Финансовый подход) часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. 2. (Технологический подход) необходимый минимум оборотных активов для осуществления производственной деятельности. Переменный оборотный капитал дополнительные оборотные активы, необходимые в пиковые периоды или в качестве страхового запаса.

1. (Финансовый подход) часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. 2. (Технологический подход")

10

компромисс между риском потери ликвидности (т.е. неспособностью предприятия своевременно рассчитаться по своим обязательствам из-за недостаточности чистого оборотного капитала) и эффективностью работы (в части оптимизации величины и структуры оборотных активов, подразумевающей недопущение прямых и косвенных потерь от омертвления средств в излишних запасах).

и эффективностью работы (в части оптимизации величины и структуры оборотн")

11

Для финансового менеджера запасы – это иммобилизованные средства, т.е. средства, отвлеченные из оборота. важно минимизировать косвенные потери от иммобилизации Косвенные потери - доход, который можно было бы получить, инвестировав иммобилизованную сумму в альтернативный проект (например, банковский вклад).

12

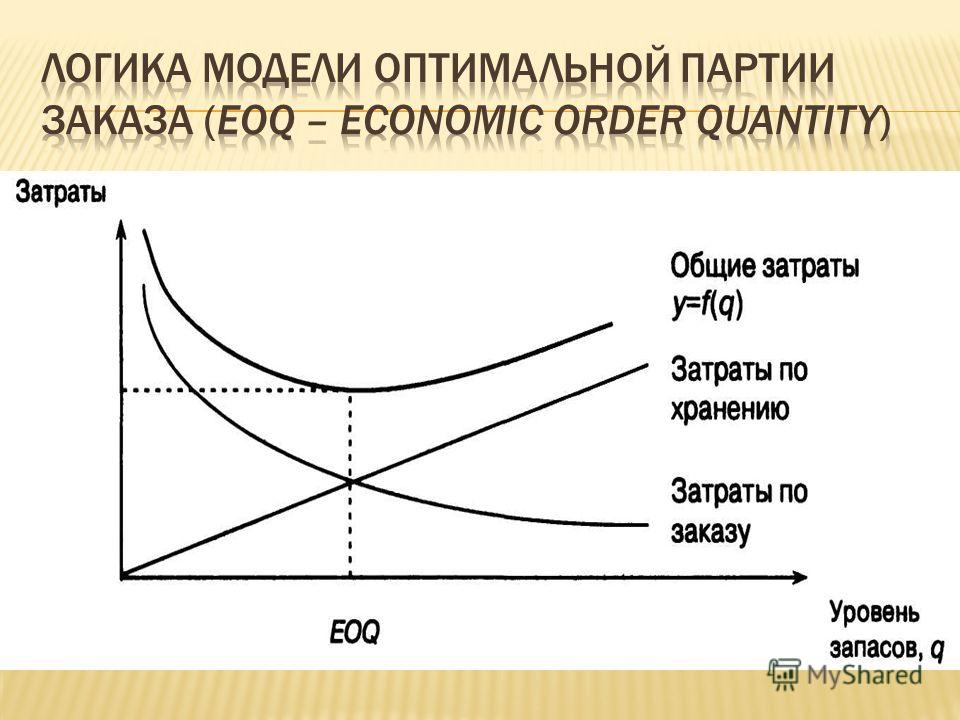

Управление производственными запасами для финансового менеджера связано с ответами на следующие вопросы: Можно ли оптимизировать управление величиной запасов? Какой объем запасов является минимально необходимым? Когда следует заказывать очередную партию запасов? Каков должен быть оптимальный объем заказываемой партии? Ответы на эти вопросы даются в теории оптимального управления запасами.

13

Решение оптимизационной задачи. Целевой критерий = затраты, связанные с поддержанием запасов. Компоненты затрат: 1) затрат по хранению и 2) затрат по размещению и выполнению заказов

затрат по хранению и 2) затрат по размещению и выполнению заказов")

14

q – размер заказываемой партии запасов, ед.; D – годовая потребность в запасах, ед.; F– затраты по размещению и выполнению одного заказа (обычно предполагаются постоянными), руб.; H – затраты по хранению единицы производственных запасов, руб.; Сс – затраты по хранению, руб.; Со – затраты по размещению и выполнению заказа, руб.; Ct – общие затраты, руб. Суммарные затраты по поддержанию запасов

, руб.; H – затраты по хранению единицы производственных запасов, руб.; Сс – з")

16

График функции общих затрат имеет вид параболы; поэтому, дифференцируя по q и приравнивая к нулю первую производную, можно найти такое значение q, при котором функция достигает своего минимума, т. е. суммарные затраты по управлению запасами минимизируются.

17

RP – (repurchase) уровень запасов, при котором делается заказ, ед.; MU – (maximum units) максимальная дневная потребность в сырье, ед.; MD – (maximum days) максимальное число дней выполнения заказа; SS – (sure stock) наиболее вероятный минимальный уровень запасов (страховой запас), ед.; AU – (average units) средняя дневная потребность в сырье, ед.; AD – (average days) средняя продолжительность выполнения заказа (от момента размещения до момента получения сырья), дн.; MS – (maximum stock) максимальный уровень запасов, ед.; LU – (lowest units) минимальная дневная потребность в сырье, ед.; LD – (lowest days) минимальное число дней выполнения заказа.

уровень запасов, при котором делается заказ, ед.; MU – (maximum units) максимальная дневная потребность в сырье, ед.; MD – (maximum days) максимальное число дней выполнения заказа; SS – (sure stock) наиболее вероятный минимальный ур")

19

Оборачиваемость запасов Средний размер запасов Период оборота запасов Сумм средств дополнительно вовлекаемых в оборот

20

Политика кредитования покупателей. Ключевые вопросы: Срок предоставления кредита. Стандарты кредитоспособности e.g. показатели ликвидности и финансовой устойчивости. Система создания резервов по сомнительным долгам. Сомнительные долг (не погашен в срок, не имеет обеспечения) 90 дней (100%) Безнадежный долг (истек установленный срок исковой давности, ликвидация организации) Система сбора платежей. Процедуры в случае нарушения условий оплаты Система наказания недобросовестных контрагентов Система предоставляемых скидок. «d/k чисто n» (d/k net n)

22

рутинность – необходимость денежного обеспечения текущих операций, предосторожность – необходимость погашения непредвиденных платежей, спекулятивность – возможность участия в заранее непредусмотренном выгодном проекте.

23

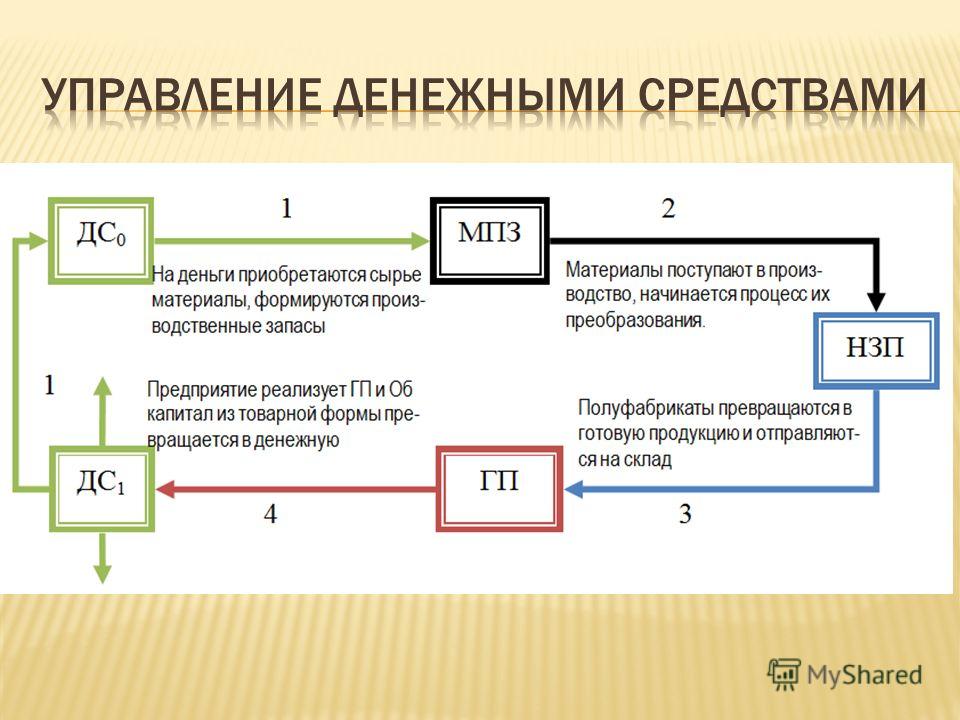

Четыре блока процедур расчет операционного и финансового циклов; анализ движения денежных средств; прогнозирование денежных потоков; определение оптимального уровня денежных средств.

25

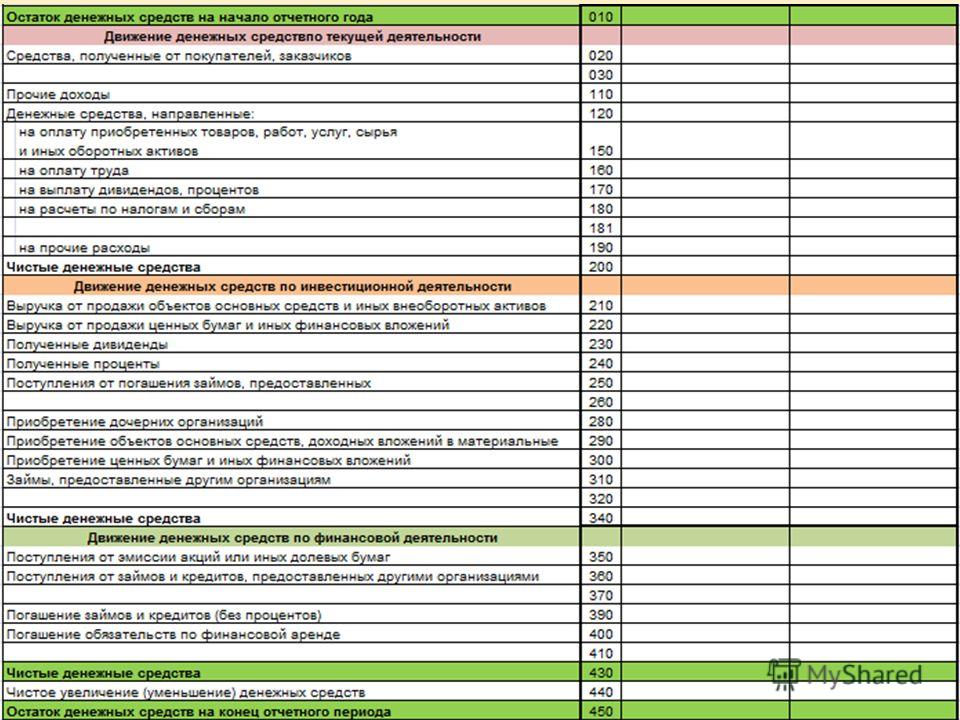

позволяет определить сальдо денежного потока в результате: Текущей (операционной) деятельности, Инвестиционной деятельности Финансовой деятельности.

деятельности, Инвестиционной деятельности Финансовой деятельности.")

30

Прямой метод Движение денежных средств, выявляемое по данным счетов бухгалтерского учета. Учет притока денежных средств (выручки от реализации продукции, работ и услуг, авансов полученных и др.) Учет оттока денежных средств (оплаты счетов поставщиков, возврата полученных краткосрочных ссуд и займов и др.),

Учет оттока денежных средств (оплаты счетов поставщиков")

31

Косвенный метод предполагает корректировку полученной предприятием чистой прибыли и носит теоретический характер. Он основан на идентификации операций, влияющих на величину прибыли, но не затрагивающих движения денежных средств, затрагивающих движения денежных средств, но не влияющих на величину прибыли.

32

Необходимость прогнозирования при разработке бизнес-плана, при обосновании инвестиционных проектов, при запрашиваемых кредитов и др. Методы «от достигнутого» Кассовый план Составление графика платежей

33

Компромисс между Обеспечение платежеспособности Обеспечение доходности денежных ресурсов Модели Модель Баумоля Модель Миллера-Орра Модель Стоуна Имитационное моделирование по методу Монте- Карло

34

Один из наиболее ранних систематических подходов к управлению запасом денежных средств был предложен У. Баумолем (William J. Baumol, род. 1922) в 1952 г.

в 1952 г.")

35

Сумма пополнения счета где V – прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц); с – единовременные расходы по конвертации денежных средств в ценные бумаги; r – приемлемый и возможный для предприятия процентный доход но краткосрочным

; с – единовременные расходы по конвертации денежных средств в ценные бумаги; r – приемлемый и возможный для предприятия процентный доход но")

36

Общие расходы по реализации политики управления ДС Первое слагаемое представляет собой прямые расходы, Второе – упущенную выгоду от хранения средств на расчетном счете, вместо того чтобы инвестировать их в ценные бумаги.

37

Время ( t) Остаток денежных средств C min C max CrCr Верхний предел Точка возврата Нижний предел Инвестирование избытка в ликвидные ценные бумаги Продажа ликвидных ценных бумаг

Остаток денежных средств C min C max CrCr Верхний предел Точка возврата Нижний предел Инвестирование избытка в ликвидные ценные бумаги Продажа ликвидных ценных бумаг")

Еще похожие презентации в нашем архиве:

– хозяйствующих субъектов представляют собой финансовые отношения, выраженные в денежной.")