Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Единый семинар 1С для бухгалтеров Горлов Петр Руководитель отдела сопровождения Компания «Первый БИТ» Универсальный передаточный документ

2

Основание введения в оборот документа УПД Письмо ФНС России от ММВ-20-3/96 «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» (согласовано с Минфином России письмом от /41644)

3

Применение УПД В основу документа положена форма счета-фактуры, утв. Постановлением 1137, т.е. вычет по НДС заявляется в общеустановленном порядке Письма ФНС России от АС-4-3/13968, от ЕД-4-3/4061, размещены на официальном сайте ФНС России Форма применима для оформления операций: отгрузки товаров (без транспортировки и с транспортировкой) передачи результатов выполненных работ оказания услуг передачи имущественных прав отгрузки товаров (работ, услуг) комиссионером (агентом) комитенту (принципалу) Форма счета-фактуры дополнена отсутствующими обязательными реквизитами (402-ФЗ от )

4

Первичные документы НДС Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету ( п. 1 ст. 169 НК РФ ) Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории РФ, либо фактически уплаченные ими при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных настоящей статьей и при наличии соответствующих первичных документов ( п. 1 ст. 172 НК РФ ) Налог на прибыль организаций Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы ( ст. 252 НК РФ ) Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. Подтверждением данных налогового учета являются первичные учетные документы (включая справку бухгалтера) ( ст. 313 НК РФ )

, имущественных прав сумм налога к вычету ( п. 1 ст. 169 НК РФ ) Вычетам подлежат суммы налога, предъ")

5

Форма УПД Наименование и дата составления документа Содержание факта хозяйственной жизни, величина натурального и (или) денежного измерения, Ответственное лицо за оформление сделки (операции), события Наименование экономического субъекта, составившего документ

денежного измерения, Ответственное лицо за оформление сделки (операции), события Наименование экономического субъекта, составившег")

6

Статус УПД

7

Номер УПД

8

НОМЕР СЧЕТА-ФАКТУРЫ В строке 1 счета-фактуры, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должен быть указаны порядковый номер (п. 5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения СФ, утв. Постановлением 1137) Номера счетов-фактур, в т.ч. корректировочных и на авансы, присваиваются в хронологическом порядке (письмо Минфина РФ от /284) Определен специальный порядок нумерации для обособленных подразделений (участника товарищества, доверительного управляющего) НОМЕР ПЕРВИЧНОГО УЧЕТНОГО ДОКУМЕНТА В качестве обязательного реквизита не поименован ( ст. 9 Закона 402-ФЗ ) НОМЕР УПД В УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур В УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.)

, передаче имущественных прав, должен быть указаны порядковый номер (п. 5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения СФ, утв. Постановлением 1137) Номера")

9

Дата УПД

10

Дата составление Документа дата составления счета-фактуры (п. 5 ст. 169 НК РФ, пп.«а» п.1 Правил заполнения СФ, утв. Постановлением 1137) счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина РФ от /39, от /44) для работ отгрузка (передача) – дата подписания акта сдачи-приемки работ заказчиком (письма Минфина РФ от /1/141, от /328, от /02) дата составления первичного учетного документа (ст.9 Закона 402-ФЗ) должен быть составлен при совершении факта хозяйственной жизни, а при невозможности – непосредственно после его окончания (ч. 3 ст. 9 закона 402-ФЗ)

счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказа")

11

Дата УПД УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав) cтр. (1) Дата составления документа = стр. [11] Дата отгрузки = стр. [16] Дата Получения cтр. (1) Дата составления документа = стр. [11] Дата отгрузки < стр. [16] Дата Получения Момент определения налоговой базы по НДС – стр. (1) = стр. [11], для работ – стр.[16] УПД составляется до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей) cтр. (1) Дата составления документа < стр. [11]Дата отгрузки = стр. [16]Дата Получения cтр. (1) Дата составления документа < стр. [11] Дата отгрузки < стр. [16] Дата Получения Момент определения налоговой базы по НДС – стр. [11], для работ – стр. [16] УПД составляется непосредственно после окончания совершения факта хозяйственной жизни (после отгрузки, передачи) cтр. (1) Дата составления документа > стр. [11] Дата отгрузки = стр. [16]Дата Получения cтр. (1) Дата составления документа > стр. [11] Дата отгрузки < стр. [16]Дата Получения Момент определения налоговой базы по НДС – стр. [11], для работ – стр. [16]

![Дата УПД УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав) cтр. (1) Дата составления документа = стр. [11] Дата отгрузки = стр. [16] Дата Получения cтр. (1) Дата составления до](http://images.myshared.ru/7/821135/slide_11.jpg "Дата УПД УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав) cтр. (1) Дата составления документа = стр. [11] Дата отгрузки = стр. [16] Дата Получения cтр. (1) Дата составления до")

12

Подписание УПД

13

Дополнительные поля УПД

14

УПД в 1С:Бухгалтерия 8 14

15

УПД в 1С:Бухгалтерия 8 15

16

Просмотр и печать УПД 16

17

Сведения о продавце

18

Сведения о покупателе

19

Доставка при помощи транспортной компании

20

Исправление УПД 20

21

Исправление УПД

22

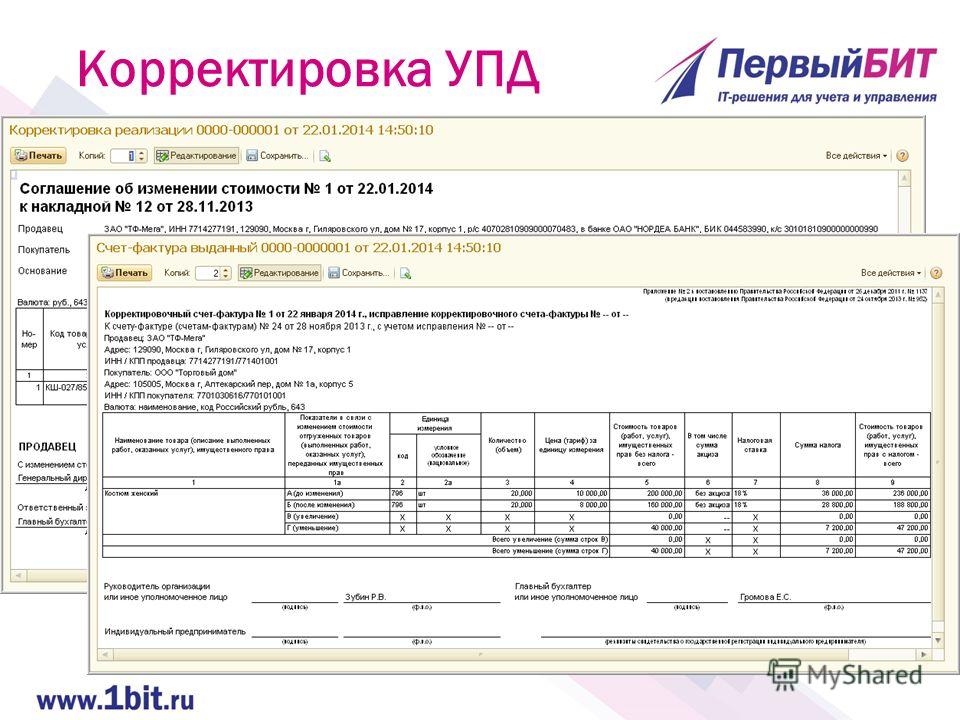

Корректировка УПД В настоящее время форма корректировочного УПД отсутствует ФНС обнародовала проект Универсального корректировочного документа (УКД), форма которого разработана на основе УПД Налоговая служба предлагает использовать УКД для корректировки отгрузок, оформленных с помощью УПД. Сейчас проект УКД размещен на форуме ФНС и находится в стадии обсуждения: можно высказать свое мнение по поводу удобства и корректности новой формы В ближайшее время налоговики планируют выпустить разъяснения о порядке исправления УПД в случае возникающих ошибок

, форма которого разработана на основе УПД Налоговая служба предлагает использовать УКД для корректиро")

23

Корректировка УПД

25

Статьи по применению УПД на сайте ИТС

26

Горлов Петр Руководитель отдела сопровождения «Первый БИТ», Москва, офис «Спортивная» Тел.: Спасибо за внимание!

Еще похожие презентации в нашем архиве:

")

Пименов Андрей Программист-консультант Единый семинар 1С для бухгалтеров.")

.")

цена контракта с НДС. Письмо ФАС России АЦ/39173 от 06.10.2011 Установленная в контракте стоимость оплаты выполнения работ является.")