Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Единый семинар 1С для бухгалтеров Рубцов Владимир Руководитель отдела внедрения Офис Речной Вокзал Отчетность за I квартал 2014 года

2

План 1 Отчетность 1 квартал РСВ -1 Единая форма

3

Сроки отчетной кампании Отчетная кампания стартует 1 апреля и завершается 25 июня В течение этого периода организациям необходимо составить и представить в установленные адреса: отчетность по налогам, платежам и сборам, по которым организации признаются налогоплательщиками (плательщиками) отчетность по страховым взносам на обязательное социальное, пенсионное и медицинское страхование, включая персонифицированную отчетность статистическую отчетность иную отчетность (декларирование производства и оборота алкогольной продукции, расчет платы за негативное воздействие на окружающую среду)

4

Календарь бухгалтера в «1С:Бухгалтерии 8» (ред. 3.0)

")

5

Календарь бухгалтера в системе ИТС ПРОФ (its.1c.ru)

")

6

Расчет по взносам на обязательное социальное страхование за I квартал страхователи предоставляют в исполнительный орган ФСС РФ по месту своей постановки на учет: по Форме-4 ФСС утв. приказом Минтруда России от н Страхователи, которые в I квартале 2014 года использовали взносы на обязательное социальное страхование на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников, должны представить отчет об использовании сумм страховых взносов на указанные цели за 1 квартал 2014 года: рекомендованная форма отчета доведена до страхователей письмом ФСС РФ от / Срок 15 апреля Расчет по Форме-4 ФСС

7

Срок 15 апреля. Подтверждение основного вида деятельности В соответствии с Приказом Минздравсоцразвития РФ от (ред. от ) «Об утверждении Порядка подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами» для подтверждения основного вида экономической деятельности страхователь ежегодно представляет в территориальный орган ФСС по месту своей регистрации следующие документы: заявление о подтверждении основного вида экономической деятельности, справку-подтверждение основного вида экономической деятельности, копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей - субъектов малого предпринимательства). Административный регламент подтверждения основного вида деятельности утвержден приказом Минтруда от н

«Об утверждении Порядка подтверждения основного вида экономической деятельности страхователя по обязатель")

8

Подтверждение основного вида деятельности (продолжение)

")

9

Срок 18 апреля Извещения по акцизам Не позднее 18-го апреля налогоплательщикам, уплатившим авансовый платеж акциза, необходимо представить копии платежного документа и выписки банка о перечислении денежных средств, а также извещение об уплате авансового платежа за март в четырех экземплярах (один из которых - в электронном виде) в инспекцию ФНС по месту учета Форма извещения приведена в Приложении 1 к приказу ФНС РФ от Производители алкогольной или подакцизной спиртосодержащей продукции могут не уплачивать авансовый платеж, если представят в инспекцию банковскую гарантию и извещение об освобождении от его уплаты (п. 11 ст. 204 НК РФ) Форма извещения приведена в Приложении 2 к приказу ФНС РФ от

10

Срок 18 апреля. Расчет платы за негативное воздействие на окружающую среду Расчет платы за негативное воздействие на окружающую среду должны представить организации, которые в I квартале 2014 г. осуществляли хозяйственную и иную деятельность, последствия которой приводят к негативным изменениям качества окружающей среды Форма расчета утверждена Приказом Федеральной службы по экологическому, технологическому и атомному надзору от Начиная с 2014 года, проиндексированы применяемые в 2014 году нормативы платы за негативное воздействие в соответствии с Федеральным законом от ФЗ: для нормативов 2003 года - 2,33 для нормативов 2005 года - 1,89

11

Срок 21 апреля Декларация по НДС Налоговую декларацию по НДС должны представить организации и ИП, которые признаются налогоплательщиками или налоговыми агентами по налогу на добавленную стоимость Организации и ИП, которые не признаются налогоплательщиками по НДС (применяющие УСН, уплачивающие ЕНВД или ЕСХН), должны представить декларацию в том случае, если в I квартале при реализации собственных товаров (работ, услуг) предъявляли покупателям к оплате и получали от них суммы НДС Если организация или ИП в I квартале 2014 г. не осуществляла операции, в результате которых происходило движение денежных средств на ее счетах в банках (в кассе организации), и не имела по НДС объектов налогообложения, то вместо налоговой декларации по НДС она должна не позднее 21 апреля 2014 г. представить единую (упрощенную) налоговую декларацию

12

Декларация по НДС (продолжение) Начиная с 1 января 2014 г. плательщики НДС, в том числе: налоговые агенты лица, применяющие УСН, уплачивающие ЕНВД или ЕСХН, которые при реализации собственных товаров (работ, услуг) предъявляли покупателям к оплате и получали от них суммы НДС обязаны представлять декларации по НДС только в электронной форме по телекоммуникационным каналам связи абз. 1 п. 5 ст. 174 НК РФ, п. 3 ст. 80 НК РФ в ред. Федерального закона от ФЗ Налоговые агенты, которые не являются плательщиками НДС (или освобождены от исполнения обязанностей налогоплательщика), вправе представлять декларацию по НДС на бумажном носителе абз. 2 п. 5 ст. 174 НК РФ

Начиная с 1 января 2014 г. плательщики НДС, в том числе: налоговые агенты лица, применяющие УСН, уплачивающие ЕНВД или ЕСХН, которые при реализации собственных товаров (работ, услуг) предъявляли покупателям к оплате и")

13

Декларация по НДС (продолжение) Декларацию по НДС необходимо составить по форме, утв. Приказом Минфина России от н с рекомендациями ФНС России, изложенными в письме от ЕД-4-3/18585: до утверждения новой формы декларации в поле «код ОКАТО» рекомендуется указывать код ОКТМО Кроме декларации, все плательщики НДС должны составить также книги продаж, книги покупок и журнал учета полученных и выставленных счетов-фактур за I квартал 2014 года, но представлять их в 2014 году в налоговые органы не требуется С 1 января 2014 года неплательщики НДС (или освобожденные от исполнения обязанностей налогоплательщика) – посредники в отношении посреднической деятельности также обязаны вести журнал учета полученных и выставленных счетов-фактур п. 3.1 ст. 169 НК РФ в ред. Федерального закона от ФЗ

Декларацию по НДС необходимо составить по форме, утв. Приказом Минфина России от 15.10.2009 104н с рекомендациями ФНС России, изложенными в письме от 17.10.2013 ЕД-4-3/18585: до утверждения новой формы декларации в пол")

14

Срок 21 апреля Декларация по косвенным налогам Налоговую декларацию по косвенным налогам (НДС и акцизам) должны представить в налоговый орган по месту учета в качестве налогоплательщика организации, которые в марте 2014 г. импортировали на территорию РФ товары из Белоруссии и Казахстана и на которых возложена обязанность по исчислению, уплате в бюджет НДС и акцизов (по немаркируемым подакцизным товарам) форма декларации утв. приказом Минфина РФ от н (до утверждения новой формы декларации в поле «код ОКАТО» рекомендуется указывать код ОКТМО согласно письму ФНС РФ от ЕД-4-3/18585) Одновременно с декларацией налогоплательщики обязаны представить документы, предусмотренные п. 8 ст. 2 Протокола от «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе», в том числе заявление о ввозе товаров и уплате косвенных налогов

должны представить в налоговый орган по месту учета в качестве налогоплательщика организации, которые в марте 2014 г. импортировали на территорию")

15

Срок 21 апреля Декларация по ЕНВД Декларация по ЕНВД за 1 квартал подается в налоговый орган по месту осуществления деятельности, облагаемой ЕНВД форма декларации утверждена приказом ФНС РФ от (в ред. Приказа ФНС России от ММВ-7- С 2013 г. применение системы налогообложения в виде ЕНВД не является обязательным (п. 1 ст НК РФ) Организации и ИП могут добровольно перейти на данный спец режим при соблюдении установленных ограничений

16

Срок 21 апреля Единая (упрощенная) декларация Единую (упрощенную) налоговую декларацию должны представить в налоговый орган по месту своего учета организации или ИП, которые признаются налогоплательщиками по НДС и/или налогу на прибыль организаций, но при этом не осуществлявшие в течение I квартала 2014 г. операции, в результате которых происходило движение денежных средств на их счетах в банках (в кассе организации), и не имевшие по этим налогам объектов налогообложения форма декларации утв. приказом Минфина РФ от н (до утверждения новой формы декларации в поле «код ОКАТО» рекомендуется указывать код ОКТМО согласно письму ФНС РФ от ЕД-4-3/18585)

декларация Единую (упрощенную) налоговую декларацию должны представить в налоговый орган по месту своего учета организации или ИП, которые признаются налогоплательщиками по НДС и/или налогу на прибыль организаций, н")

17

Срок 21 апреля Декларация по водному налогу Организации, осуществлявшие в I квартале 2014 года специальное и (или) особое водопользование, признаваемое объектом налогообложения в соответствии со статьей главы 25.2 «Водный налог» НК РФ, обязаны представить налоговую декларацию по водному налогу в налоговый орган по месту учета организации в качестве плательщика водного налога Форма декларации утв. Приказом Минфина России от н (до утверждения новой формы декларации в поле «код ОКАТО» рекомендуется указывать код ОКТМО согласно письму ФНС РФ от ЕД-4-3/18585)

особое водопользование, признаваемое объектом налогообложения в соответствии со статьей 333.9 главы 25.2 «Водный налог» НК РФ, обязаны")

18

Срок 21 апреля. Декларирование производства, оборота, использования этилового спирта, алкогольной и спиртосодержащей продукции Декларации представляют организации, осуществляющие в I квартале оборот спиртосодержащей и алкогольной продукции, а также ИП, осуществляющие розничную продажу пива и пивных напитков, сидра, пуаре и медовухи формы и правила представления деклараций утверждены Пост. Правительства РФ от в ред. Пост. Правительства РФ от , а порядок их заполнения - Приказом Росалкогольрегулирования от Декларации по формам, предусмотренным Приложениями Пост. 815, представляются в Росалкогольрегулирование Декларации по формам, предусмотренным Приложениями Пост. 815, представляются организациями и ИП, осуществляющими розничную продажу алкогольной продукции, пива и пивных напитков, сидра, пуаре и медовухи, в органы исполнительной власти субъектов РФ по месту регистрации организации (ИП), а после этого в течение суток копии таких деклараций организации и ИП направляют в Росалкогольрегулирование С 1 января 2014 года все без исключения декларации должны представляться в форме электронного документа по телекоммуникационным каналам связи

19

Срок 25 апреля Декларация по акцизам на подакцизные товары Налогоплательщики, совершающие предусмотренные ст. 182 НК РФ операции с подакцизными товарами (кроме налогоплательщиков имеющих свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) с денатурированным этиловым спиртом), представляют декларации за март в налоговые органы по месту своего нахождения: по акцизам на подакцизные товары (за исключением табачных изделий) - по форме, утв. приказом ФНС РФ от ММВ-7- (в ред. Приказа ФНС России от по акцизам на табачные изделия - по форме, утв. Приказом Минфина России от н (до утверждения новой формы декларации в поле «код ОКАТО» рекомендуется указывать код ОКТМО согласно письму ФНС РФ от ЕД-4-3/18585)

20

Срок 28 апреля Декларация по налогу на прибыль Декларация по налогу на прибыль организаций за I квартал 2014 года представляется в налоговые органы по месту учета организации в качестве плательщика налога на прибыль организаций или по месту нахождения обособленного подразделения (группы обособленных подразделений) Налогоплательщики, отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков Форма декларации утв. Приказом ФНС России от ММВ-7- (в ред. Приказа ФНС России от Организации и ИП, которые не уплачивают налог на прибыль (применяющие УСН, уплачивающие ЕНВД или ЕСХН), но которые признаются налоговыми агентами по налогу на прибыль согласно гл. 25 НК РФ, по окончании I квартала обязаны представить налоговый расчет за I квартал 2014 года в объеме титульного листа, подраздела 1.3 и Листа 03 формы налоговой декларации по налогу на прибыль организаций

21

Декларация по налогу на прибыль (продолжение) Если экономический субъект осуществлял в I квартале 2014 года внешнеэкономическую деятельность, то в необходимых случаях наряду с налоговой декларацией по налогу на прибыль организаций в налоговые органы представляются следующие формы: «Налоговая декларация о доходах, полученных российской организацией от источников за пределами Российской Федерации» - утв. Приказом МНС России от «Налоговая декларация по налогу на прибыль иностранной организации» - утв. Приказом МНС России от БГ-3-23/1 (с учетом рекомендаций, изложенных в письме от г. N ГД-4- «Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов» - утв. Приказом МНС России от (с учетом рекомендаций, изложенных в письме от г. N ГД-4-

Если экономический субъект осуществлял в I квартале 2014 года внешнеэкономическую деятельность, то в необходимых случаях наряду с налоговой декларацией по налогу на прибыль организаций в налоговые органы")

22

Срок 30 апреля. Декларация по НДПИ (Налог на Добычу Полезных Ископаемых) Налоговую декларацию по НДПИ обязаны представить организации и ИП, признаваемые пользователями недр в соответствии с Законом РФ от N "О недрах" ( ст. 334 гл. 26 НК РФ ) Налоговая декларация за март 2014 года представляется в налоговый орган по месту учета организации в качестве плательщика НДПИ: по форме, утв. Приказом ФНС РФ от (в ред. Приказа ФНС России от

Налоговую декларацию по НДПИ обязаны представить организации и ИП, признаваемые пользователями недр в соответствии с Законом РФ от 21.02.1992 N 2395-1")

23

Срок 30 апреля. Расчет регулярных платежей за пользование недрами Порядок заполнения расчета регулярных платежей за пользование недрами распространяется на организации и ИП, признаваемых пользователями недр в соответствии Законом РФ от N "О недрах", в том числе при заключении и выполнении соглашений о разделе продукции Расчет регулярных платежей за I квартал 2014 года предоставляется в территориальные органы ФНС и Минприроды: форма расчета утв. Приказом МНС России от N

24

Срок 30 апреля. Расчет по авансовому платежу по налогу на имущество Налоговый расчет по авансовому платежу по налогу на имущество организаций за I квартал 2014 г. должны представить организации, которые признаются налогоплательщиками по налогу на имущество организаций: находятся на общей системе налогообложения; имеют имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК РФ Расчет необходимо представить в налоговые органы по месту учета организации в качестве плательщика налога на имущество организаций: по форме, утв. Приказом ФНС России от ММВ-7-11/895 (в ред. Приказа ФНС России от

25

Расчет по авансовому платежу по налогу на имущество (продолжение) С 1 января 2014 года налоговая база по отдельным объектам офисной и торговой недвижимости может определяться законами субъектов РФ как кадастровая стоимость этого имущества Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, должен быть определен уполномоченными органами исполнительной власти на начало текущего налогового периода Однако на начало текущего налогового периода, перечень объектов определена только в некоторых субъектах РФ (в Москве, Московской и Амурской областях), поэтому для большинства налогоплательщиков раздел 3 пока останется пустым.

С 1 января 2014 года налоговая база по отдельным объектам офисной и торговой недвижимости может определяться законами субъектов РФ как кадастровая стоимость этого имущества Перечень об")

26

Срок 30 апреля. Расчет по форме РВ-3 ПФР Расчет по форме РВ-3 ПФР за I квартал предоставляется в территориальный орган ПФР РФ по месту своей постановки на учет теми организациями, которые в соответствии с Федеральным законом от ФЗ уплачивают взносы на дополнительное социальное обеспечение сотрудников форма РВ-3 ПФР утверждена приказом Минздравсоцразвития РФ от н «Об утверждении формы расчета по начисленным и уплаченным взносам в Пенсионный фонд Российской Федерации, применяемого при осуществлении контроля за уплатой взносов для работодателей, уплачивающих взносы на дополнительное социальное обеспечение, и Порядка его заполнения»

27

Срок 15 мая Расчет по форме РСВ-1 ПФР На 15 мая 2014 г. приходится крайний срок представления отчетности по страховым взносам на обязательное пенсионное и обязательное медицинское страхование за I квартал 2014 года Расчет по форме РСВ-1 ПФР представляется в отделение Пенсионного фонда РФ по месту постановки организации на учет в ПФР в качестве страхователя Начиная с 1 квартала 2014 года отчеты в ПФР нужно представлять по новой форме РСВ-1 ПФР расчет и порядок его заполнения утверждены Постановлением Правления ПФР от п Новая единая форма Расчета содержит сведения о начисленных и перечисленных страховых взносах формы индивидуальных сведений на каждого работника организации (персонифицированный учет) - раздел 6 формы РСВ-1 ПФР

28

Срок 25 июня. Декларация по акцизам на подакцизные товары Декларационная кампания за I квартал 2014 года завершается 25 июня Это срок представления налоговой декларации по акцизам за март налогоплательщиками, совершающими предусмотренные ст. 182 НК РФ операции с подакцизными товарами и имеющими свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) с денатурированным этиловым спиртом (п. 2.6 Приложения 3 к приказу ФНС РФ от Форма декларации по акцизам на подакцизные товары (за исключением табачных изделий) утверждена приказом ФНС РФ от (в ред. Приказа ФНС России от

29

Список отчетов за I квартал в «1С:Предприятии» (ред. 3.0)

")

30

Часть 2 Заполняем новую единую форму РСВ-1

31

Постановление ПФР 16 января 2014 г. 2п, утверждающее форму расчета и порядок его заполнения, опубликовано 21 февраля 2014 года Форма изменилась: добавлен раздел 6 – сведения персучета добавлен подраздел 2.5 – аналог описи персучета добавлен подраздел 2.4 для отражения сведений организациями, применяющими результаты спецоценки исключен раздел с данными по инвалидам Расчет РСВ-1 ПФР за 1 квартал 2014 года

33

Расчет РСВ-1 ПФР сведения о взносах Раздел 1 (расчет по начисленным и уплаченным взносам) дополнен отдельной колонкой для взносов по суммарному тарифу строка 100 Расчета за 2014 год получила специальный порядок заполнения: В поле взносов по суммарному тарифу указывается переплата взносов на страховую часть за 2013 год В поле взносов на страховую часть указывается задолженность за 2013 год В поле взносов на накопительную часть указывается и переплата и задолженность за 2013 год

дополнен отдельной колонкой для взносов по суммарному тарифу строка 100 Расчета за 2014 год получила специальный порядок заполнения: В поле взносов по суммарном")

34

Расчет РСВ-1 ПФР сведения о взносах

35

Расчет РСВ-1 ПФР сведения об облагаемой базе Раздел 2 дополнен подразделом 2.4 аналог подразделов 2.2 и 2.3 показываются доходы сотрудников, за которых уплачиваются взносы по дополнительным тарифам в разрезе классов условий труда (вредных или опасных), присвоенных их рабочим местам по результатам аттестации рабочих мест или спец.оценки

36

Расчет РСВ-1 ПФР сведения об облагаемой базе

37

Расчет РСВ-1 ПФР сведения перс. учета Раздел 6 не содержит сумм уплаченных взносов (уплату не надо распределять) Раздел 6 содержит сведения о доходах в разрезе каждого месяца облагаемых взносами по общим тарифам на ОПС облагаемых взносами по доп. тарифам за занятых на работах, дающих право на досрочную пенсию ежемесячные сведения дополнены сведениями с начала расчетного периода сведения в целом за квартал о начисленных взносах и о стаже сведения о корректирующих формах

Раздел 6 содержит сведения о доходах в разрезе каждого месяца облагаемых взносами по общим тарифам на ОПС облагаемых взносами по доп. тар")

38

Расчет РСВ-1 ПФР сведения перс. учета Важно! Раздел 6 содержит сведения по всем категориям застрахованных лиц и видам договоров: трудовой / ГПХ Особенности пачек : Максимум 200 разделов 6 в одной пачке Делятся по территориальным условиям и другим особенностям стажа Не делятся по категории и виду договора (эта информация присутствует в строке)

39

Расчет РСВ-1 ПФР сведения перс. учета

40

Расчет РСВ-1 ПФР особенности реализации Новый РСВ-1 – это объединенный отчет, который включает в себя функциональность регламентированного отчета РСВ-1 и документов персонифицированного учета Отчет РСВ-1, как прежде персонифицированный отчет, формируется и отправляется из специализированного рабочего места подготовки квартального отчета в ПФР Отчет РСВ-1, как и прежний РСВ-1, доступен для просмотра и отправки из меню регламентированной отчетности

41

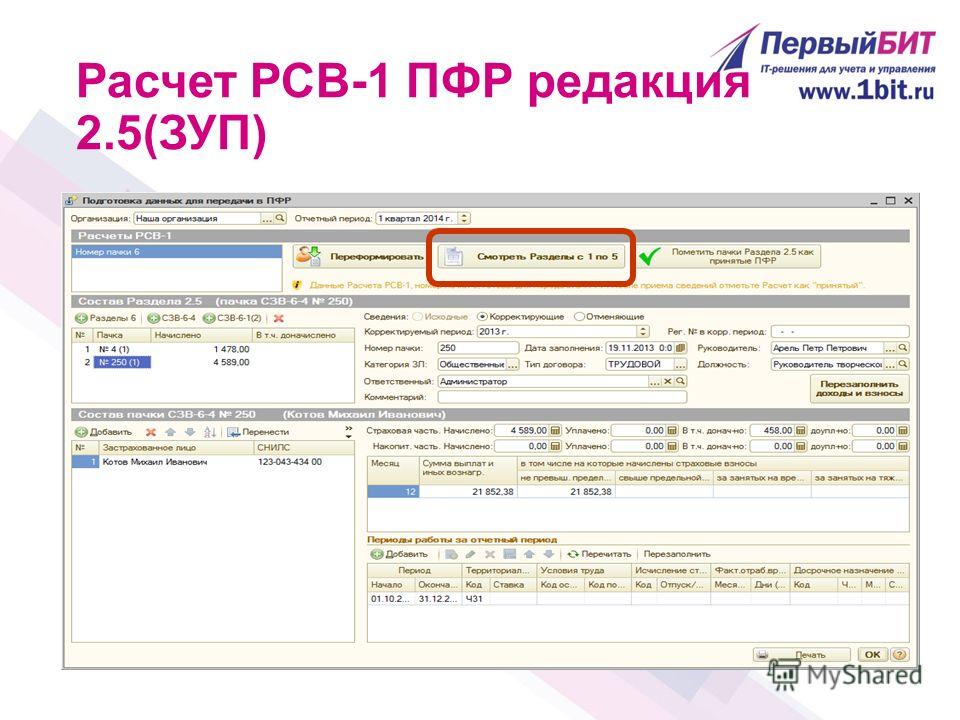

Расчет РСВ-1 ПФР редакция 2.5(ЗУП)

")

45

Отчет РСВ-1 формируется целиком из рабочего места Квартальная отчетность в ПФР Расчет РСВ-1 ПФР редакция 3.0 (БП)

")

46

основные части РСВ-1 сведения по выбранной части

47

Пачки разделов 6 редакция 3.0 (БП) Основные сведения по выбранной пачке редактируются в отдельной форме, которая открывается по щелчку на сотруднике.

Основные сведения по выбранной пачке редактируются в отдельной форме, которая открывается по щелчку на сотруднике.")

48

Раздел 6 редакция 3.0 (БП) Взносы – одной суммой Заработок – по категориям

Взносы – одной суммой Заработок – по категориям")

49

Раздел 6 редакция 3.0 (БП) Может указываться класс условий труда Раздельно

Может указываться класс условий труда Раздельно")

50

Дополнен классификатор параметров Раздел 6 редакция 3.0 (БП)

")

51

Массовое редактирование стажа (БП3.0) В отдельной форме

В отдельной форме")

52

Редактирование разделов 1-5 (БП3.0)

")

53

Отчет готов! Можно отправить используя 1С-Отчетность Что еще можно сделать?

54

Состояние отчета К отчету можно добавить пачку разделов 6 вручную, корректирующие сведения и произвольные файлы для отправки в ПФР через 1С-Отчетность.

55

Рубцов Владимир Геннадьевич, руководитель отдела внедрения, Офис Речной Вокзал Спасибо за внимание! Оставшиеся вопросы можем решить в холле

Еще похожие презентации в нашем архиве:

учете в системе обязательного пенсионного страхования 1) Федеральный закон.")

Уведомление.")