Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Учет движения денежных средств Разработала Анишева Л.А год

2

План Понятие кассовых операций Приходные и расходные кассовые операции Первичные приходные и расходные документы и их ооформление Ведение кассовой книги Сдача торговой выручки

3

Аптека помимо безналичных расчетов осуществляет операции с наличными денежными средствами. Эти операции называются Кассовыми.

4

Приходные- Связанные с получением предприятия ми наличных денежных средств Расходные- Связанные с расходом предприятием денежных средств

5

Получение выручки от покупателя Возврат подотчетных средств Поступления из банка Поступления в счет погашения недостач Возврат займа,ранее выданного работнику Другие поступления

6

Сдача выручки в банк Выдача денег под отчет Выдача заработной платы Оплата поставщикам в пределах рассчета наличными Выдача займа

7

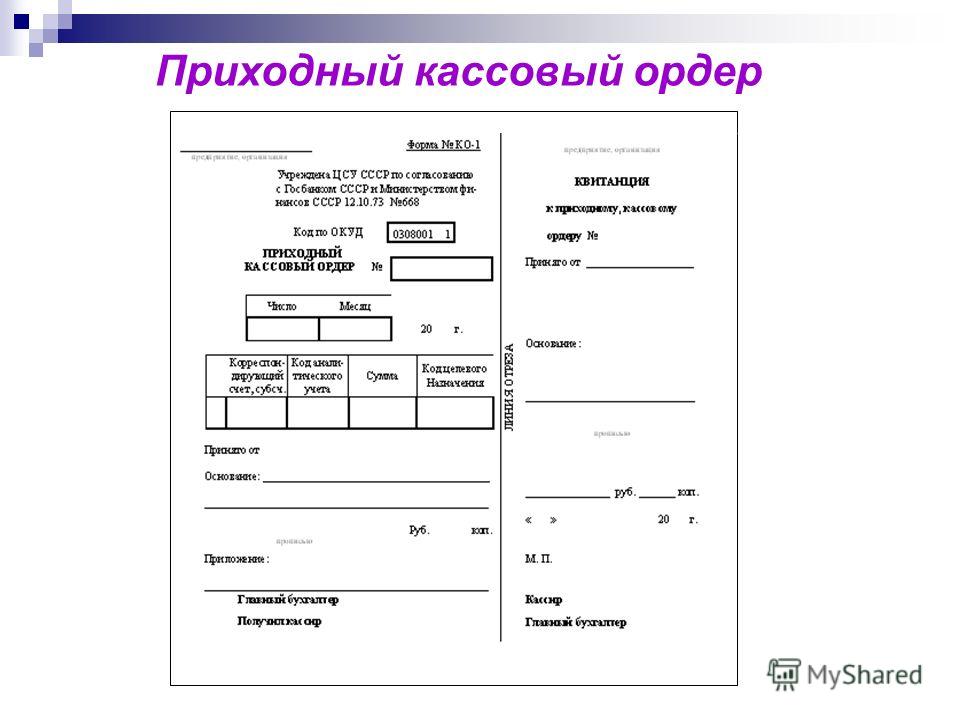

Все кассовые операции оформляются первичными документами – приходными и расходными кассовыми ордерами установленной формы: Расходный кассовый ордерПриходный кассовый ордер

9

Расходный кассовый ордер

10

1.Подчистки,помарки или исправления при их оформлении не допускаются 2.Указывается основание для их составления и перечисляются прилагаемые к ним документы 3.Все кассовые ордера обязательно подписываются глав.бухгалтером,а расходные ордера и руководителем предприятия.

11

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу: Паспорт (другой документ удостоверяющий личность) Записывает: -наименование -номер документа -кем и когда он выдан Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей - прописью, копеек - цифрами. дает расписку (При получении денег по платежной (расчетно-платежной) ведомости сумма прописью не указывается.)

Записывает: -наименование -номер документа -кем и когда он выдан Расписка в получении денег может быть сд")

12

! Выдача денег из кассы, неподтвержденная распиской получателя в расходном кассовом ордере, оправданием остатка наличных денег в кассе не является. Эта сумма считается недостачей и взыскивается с кассира.

13

Кассир выдает деньги только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если выдача денег производится по доверенности оформленной в установленном порядке: - в тексте ордера после фамилии, имени и отчества получателя денег бухгалтерией указывается фамилия, имя и отчество лица, которому доверено получение денег. Доверенность остается в документах дня,как приложение к расхлодному кассовому ордеру. Если выдача денег производится по ведомости: - перед распиской в получении денег кассир делает надпись "По доверенности".

14

По истечении установленных сроков выдачи денег для оплаты труда 3 дня 5 дней для работников крайнего Севера невыплаченные суммы денежных средств должны быть сданы в банк. Приходные и расходные кассовые ордера немедленно после выдачи денег подписываются кассиром,а приложенные к ним документы штампом или надписью «оплаченно» с указанием даты

15

Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге : Предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера предприятия.

17

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными - они служат отчетом кассира. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. ! Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, заменяющего его.

18

Ведется ежедневно В начале листа указывается остаток денежных средств на начало рабочего дня Состоит из двух частей: Указывается количество денег поступивших в кассу и по какому документу Указывается количество выданных денег и документ основание

19

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир - подсчитывает общее количество поступивших и выданных денег - выводит книжный остаток денег в кассе на конец дня по формуле торгового баланса: - передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

20

Торговая выручка аптек сверх установленных лимитов наличных средств в кассе подлежит сдаче в обслуживающий банк,при этом денежные средства могут быть сданы: 1.В дневные и вечерние кассы банков кассиром или бухгалтером аптеки 2.Представителям банка- инкассаторам 3.Предприятиям связи для перечисления на счет в банке

21

При закрытии предприятия или по прибытии инкассатора, если он по графику прибывает до закрытия предприятия, кассир должен: Подготовить выручку к сдаче,подбирая денежные средства по купюрам,складывая их в пачки в одну сторону по сто штук одного достоинства и перевязывая

22

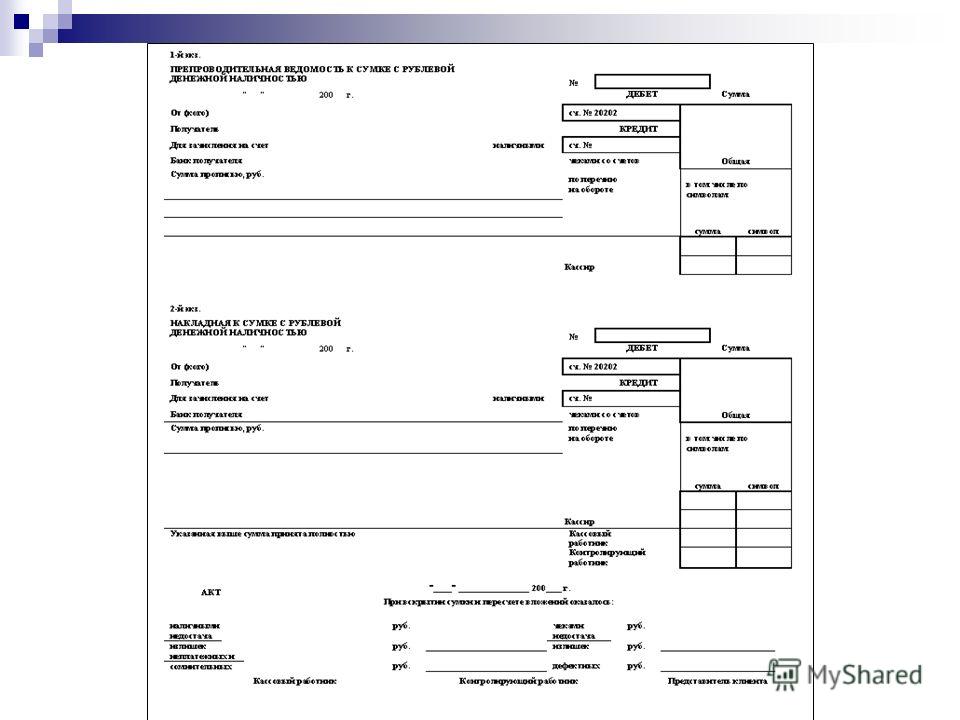

1.Операция по передаче выручки инкассатору Данная операция сопровождается оформлением препроводительной ведомости,которая составляется в 3-х экземплярах. Препроводительная ведомость Лицевая сторонаОбратная сторона -сдатчик выручки -получатель выручки -банковские реквизиты -сумма сданных денег -покупюрочный перечень всех сдаваемых денег

24

Препроводителиная ведомость 1-ый экземпляр Укладывается в денежную сумку вместе с деньгами 2-ой экземпляр «Накладная» -отдается инкассатору З-ий экземпляр «Копия» -остается у кассира Сумка опломбируется Пустая сумка соответствующей нумерации «Книга сдачи денег инкассатору» -сумма выручки -номер сумки -дата и время приема денег -подпись

25

Апетка Кассир сумка Банк акт Счет аптеки Бухгалтерия Накладная Инкассатор сумка вскрывают сумку и сверяют сумму денег с той, которая зафиксирована в препроводительной ведомости При обнаружении несоответствия деньги При соответствии

26

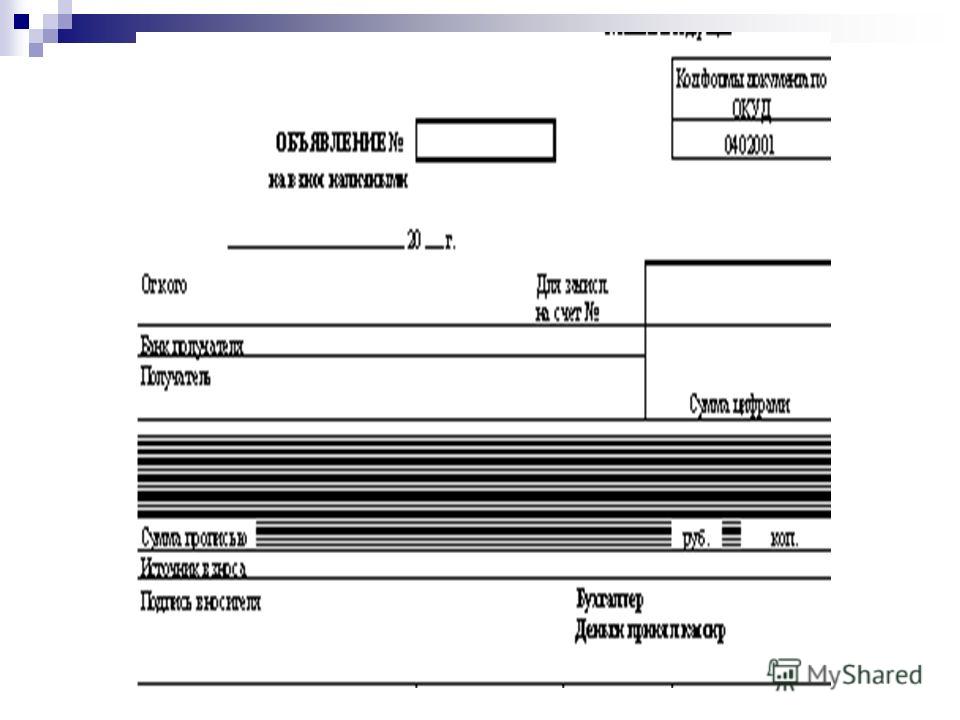

2.Сдача наличных средств представителем аптеки в кассу банка Эта операция оформляется составлением расходного кассового ордера,подтверждающего выбытие денег из кассы. При сдаче денег представитель аптеки заполняет «объявление на взнос наличными»

27

«Объявление на взнос наличными» - СОСТОИТ ИХ ТРЕХ ЧАСТЕЙ: Остается в банке Передается вносителю денег и служит оправдетельным документом о расходе денежных средств Возвращается аптеке вместе с выпиской из банка и служит подтверждением зачисления денег на счет в аптеке

Еще похожие презентации в нашем архиве:

. Все наличные.")

Каждая организация вправе открывать в любом банке расчетные счета для осуществления кассовых операций. Предприятие.")

учет» Тема 11. Учет денежных средств. План. 1.Основные принципы организации денежных операций. Учет кассовых операций.")

; Федеральный.")