Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Сертификаты Сукук: особенности суверенных и корпоративных ценных бумаг Е.А.Байдаулет, советник вице- премьера- министра индустрии и новых технологий РК, председатель АРИФ РК

2

Исламские финансы Mушарака Mудараба Долевое финансирование Долговое финансирование Mурабаха Иджара Истиснаa Постоянная С уменьшением Временная (JV) Потребительское Корпоративное Гибридные инструменты Привилегированные акции Лизинг Сукук Салам Конвертируемые бумаги Варранты (гарантии)

Потребительское Корпоративное Гибридные инструменты Привилегированные акции Лизинг Сукук Салам Конверт")

3

Общая ошибка в утвержд ении, что Сукук являются исламскими облигациями. При этом стоит отметить, что даже те Сукук, контракты по которым основаны на долге, отличаются от обычных облигаций. Облигация представляет : Облигация представляет : Чист о долговую нагрузку на эмитента. Чист о долговую нагрузку на эмитента. Кредитор / Заемщик – это отношение для получения денег за деньги. Кредитор / Заемщик – это отношение для получения денег за деньги. В то время как Сукук представляет : В то время как Сукук представляет : Долю собственности в существующем или планируемом активе. Долю собственности в существующем или планируемом активе. Отношение между эмитентом и инвестором основаны на четком понимании рассматриваемого бизнеса. Отношение между эмитентом и инвестором основаны на четком понимании рассматриваемого бизнеса.

4

Общая информация Сукук подтверждает право на собственность в активе или денежных потоках. Сукук подтверждает право на собственность в активе или денежных потоках. Периодический поток доходов. Периодический поток доходов. Повышение стоимости капитала по Сукук. Повышение стоимости капитала по Сукук. Соответствующие активы могут быть материальными и нематериальными. Соответствующие активы могут быть материальными и нематериальными. Сукук могут иметь фиксированную или переменную ставку доходности. Сукук могут иметь фиксированную или переменную ставку доходности. LIBOR в сути ценообразования. LIBOR в сути ценообразования. Сукук, основанные на активах, могут торговаться. Сукук, основанные на активах, могут торговаться. Сукук, основанные на долге, не могут торговаться. Сукук, основанные на долге, не могут торговаться.

5

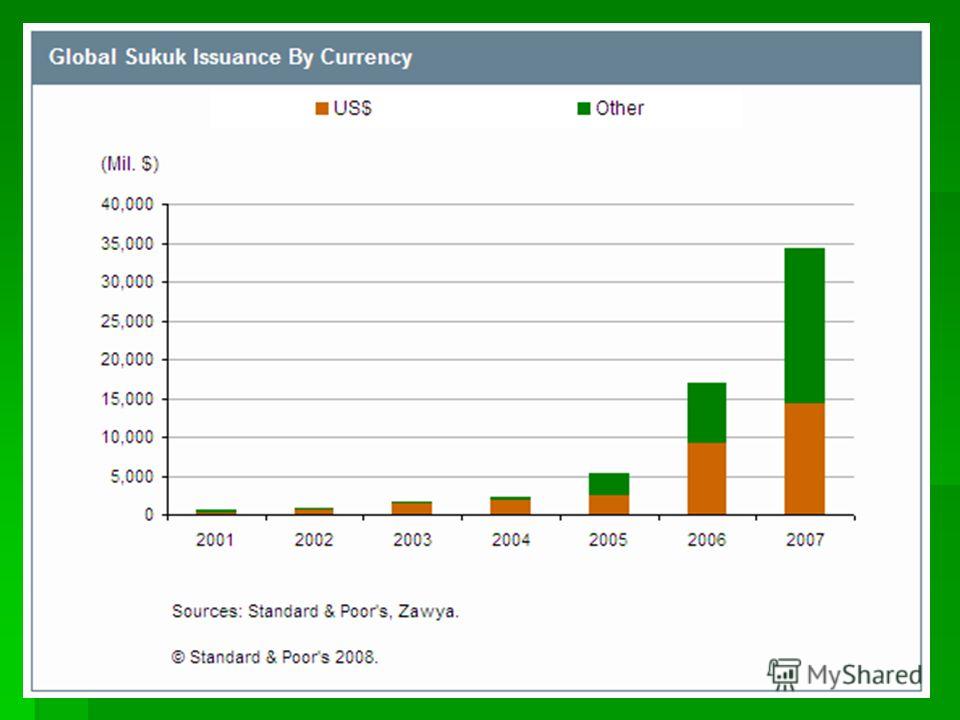

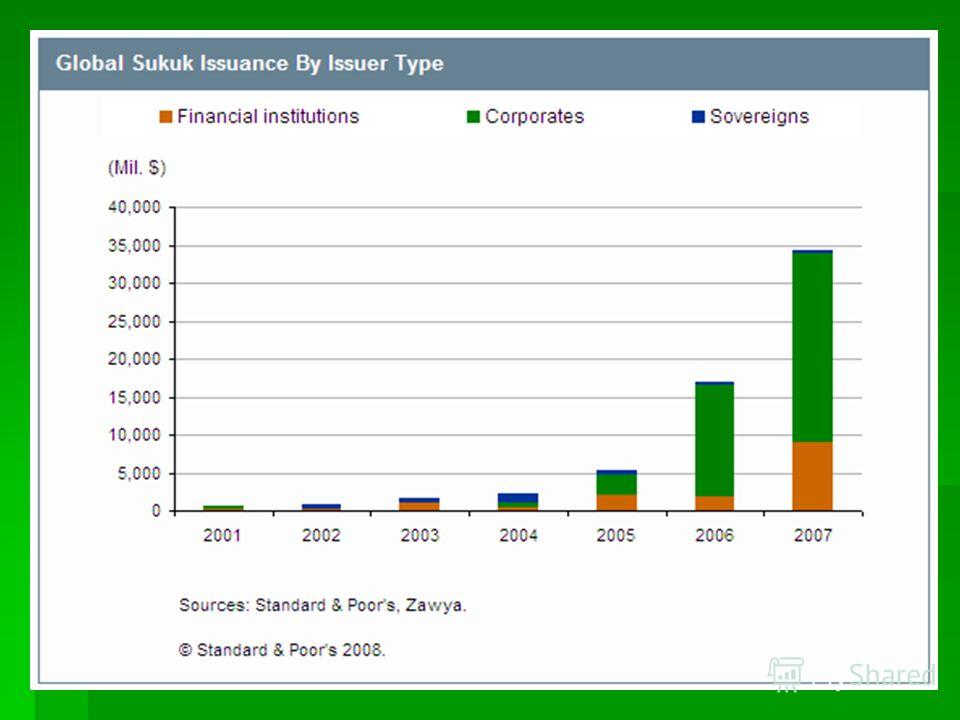

Общая информация Стандартизация выпусков Сукук. Стандартизация выпусков Сукук. Основанные на активах Сукук: Риск на эмитенте. Основанные на активах Сукук: Риск на эмитенте. Обеспеченные активами Сукук: Риск на активе. Обеспеченные активами Сукук: Риск на активе. Рейтинговая оценка Сукук. Рейтинговая оценка Сукук. AAOIFI определил на сегодня 14 типов Сукук. AAOIFI определил на сегодня 14 типов Сукук.

6

ТИПЫ СУКУК AAOIFI (стандарт) ТИПЫ СУКУК AAOIFI (стандарт) Sukuk на существующие собственные активы Sukuk на существующие собственные активы Sukuk на существующие арендные активыeased Assets Sukuk на существующие арендные активыeased Assets Sukuk на будущие активыOf Future Assets On Lease Contracts Sukuk на будущие активыOf Future Assets On Lease Contracts Istisna Sukuk Istisna Sukuk Murabaha Sukuk Murabaha Sukuk Musharaka Sukuk Musharaka Sukuk Mudaraba Sukuk Mudaraba Sukuk Salam Sukuk Salam Sukuk Sukuk на существующие услуги Sukuk на существующие услуги Sukuk на будущие услуги Sukuk на будущие услуги Wakala Sukuk Wakala Sukuk Muzaraa Sukuk Muzaraa Sukuk Musaqa Sukuk Musaqa Sukuk Mugharasa Sukuk Mugharasa Sukuk

ТИПЫ СУКУК AAOIFI (стандарт) Sukuk на существующие собственные активы Sukuk на существующие собственные активы Sukuk на существующие арендные активыeased Assets Sukuk на существующие арендные активыeased Assets Sukuk на б")

12

Tradable Sukuk Mudaraba Lease Ijara Hybrid Musharaka

13

Особенности суверенных и корпоративных Сукук -Минфин – оригинатор эмиссии суверенных бумаг -Арендные сертификаты -Финансирование дефицита текущего бюджета -Отсутствие вклада в реальный сектор экономики и индустрию исламских финансов -Бэнч-маркинг - От 300 млн. и выше -Любая компания, резидент РК – оригинатор эмиссии -Все виды Сукук -Финансирование инфраструктурных проектов -Реализация конкретных проектов и создание цепочки добавленных стоимостей - Бэнч-маркинг - От 50 млн.

14

Проблемы на пути исламских финансов в РК -Взгляд на исламские финансы (ИФ) через призму внешних событий, наличие т.н. «исламофобии». -Отсутствие поддержки частных исламских финансовых учреждений как субъектов перспективного рынка в экономике. -Недоверие к ИФ как новому экономическому явлению, требующему четкого понимания, больших ресурсов на начальном этапе и системного подхода для внедрения. -Недостатки текущего законодательства по ИФ. -Неудачный опыт сотрудничества с ведущими ИФИ. - Необходимость решительных действий по реализации стратегической задачи Президента РК по созданию Регионального исламского финансового центра до 2020.

через призму внешних событий, наличие т.н. «исламофобии». -Отсутствие поддержки частных исламских финансовых учреждений как субъектов перспективного рынка в экономике. -Недове")

Еще похожие презентации в нашем архиве: