Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

2

Простые и сложные проценты. Банковские расчеты. Работу над проектом выполнила ученица 9 класса Сизова И.Р.

3

Понятие о банке. Cредства, помещенные на хранение в банк, через определенный период времени приносят некоторый доход, равный сумме начисленных за этот период процентов. Cредства, помещенные на хранение в банк, через определенный период времени приносят некоторый доход, равный сумме начисленных за этот период процентов. C одной стороны банки принимают вклады и платят по этим вкладам проценты вкладчику, а с другой стороны- дают кредиты заемщикам и получают от них проценты за пользование этими деньгами. Разность между той суммой, которую получает банк от заемщиков за предоставленные кредиты, и той, которую он платит по вкладам, и составляет прибыль банка. Таким образом, банк является финансовым посредником между вкладчиками и заемщиками. Эта связь наглядно показана на схеме 1. C одной стороны банки принимают вклады и платят по этим вкладам проценты вкладчику, а с другой стороны- дают кредиты заемщикам и получают от них проценты за пользование этими деньгами. Разность между той суммой, которую получает банк от заемщиков за предоставленные кредиты, и той, которую он платит по вкладам, и составляет прибыль банка. Таким образом, банк является финансовым посредником между вкладчиками и заемщиками. Эта связь наглядно показана на схеме 1.

4

Вклад ВкладчикБанкЗаемщики Плата за пользование Плата за пользование вкладом кредитом

5

За хранение сбережений вкладчика и разрешение распоряжаться этими деньгами банк выплачивает вкладчику проценты к хранящейся сумме денег. В зависимости от способа начисления проценты делятся на простые и сложные. Сложные проценты Сложные проценты если вкладчик не снимает со счета сумму начисленных процентов, то эта сумма присоединяется к основному вкладу, а в конце следующего года банк будет начислять р % уже на новую увеличенную сумму. Это означает, что банк станет теперь начислять проценты не только на основной вклад, S0, но и на проценты, которые на него полагаются. Такой способ начисления « процентов на проценты» в математике называют сложными процентами, а операцию присоединения начисленных процентов к основному вкладу называют капитализацией процентов. если вкладчик не снимает со счета сумму начисленных процентов, то эта сумма присоединяется к основному вкладу, а в конце следующего года банк будет начислять р % уже на новую увеличенную сумму. Это означает, что банк станет теперь начислять проценты не только на основной вклад, S0, но и на проценты, которые на него полагаются. Такой способ начисления « процентов на проценты» в математике называют сложными процентами, а операцию присоединения начисленных процентов к основному вкладу называют капитализацией процентов. Простые проценты. Простые проценты. Увеличение вклада S0 схеме простых процентов характеризируется тем, что суммы процентов в течение всего срока хранения определяются исхода только из первоначальной суммы вклада S0 независимо от срока хранения и количества периодов начисления процентов. Увеличение вклада S0 схеме простых процентов характеризируется тем, что суммы процентов в течение всего срока хранения определяются исхода только из первоначальной суммы вклада S0 независимо от срока хранения и количества периодов начисления процентов.

7

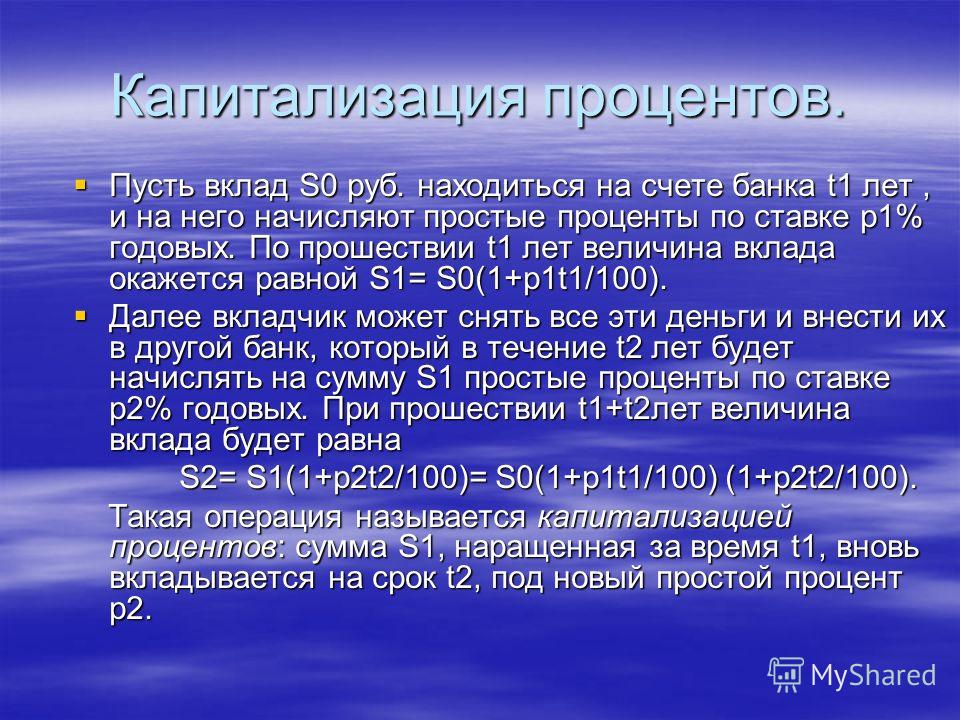

Капитализация процентов. Пусть вклад S0 руб. находиться на счете банка t1 лет, и на него начисляют простые проценты по ставке р1% годовых. По прошествии t1 лет величина вклада окажется равной S1= S0(1+p1t1/100). Пусть вклад S0 руб. находиться на счете банка t1 лет, и на него начисляют простые проценты по ставке р1% годовых. По прошествии t1 лет величина вклада окажется равной S1= S0(1+p1t1/100). Далее вкладчик может снять все эти деньги и внести их в другой банк, который в течение t2 лет будет начислять на сумму S1 простые проценты по ставке р2% годовых. При прошествии t1+t2лет величина вклада будет равна Далее вкладчик может снять все эти деньги и внести их в другой банк, который в течение t2 лет будет начислять на сумму S1 простые проценты по ставке р2% годовых. При прошествии t1+t2лет величина вклада будет равна S2= S1(1+p2t2/100)= S0(1+p1t1/100) (1+p2t2/100). S2= S1(1+p2t2/100)= S0(1+p1t1/100) (1+p2t2/100). Такая операция называется капитализацией процентов: сумма S1, наращенная за время t1, вновь вкладывается на срок t2, под новый простой процент р2. Такая операция называется капитализацией процентов: сумма S1, наращенная за время t1, вновь вкладывается на срок t2, под новый простой процент р2.

. Пусть вклад S0 руб. находиться на счет")

8

Пример. На сумму руб. начисляются простые проценты в течение 5 месяцев по ставке 45% годовых. Через 5 месяцев баек увеличил годовую ставку на 5%. При условии, что проценты по прошествии 5 месяцев капитализируется, определить величину вклада по прошествии 1 года и 3 месяцев На сумму руб. начисляются простые проценты в течение 5 месяцев по ставке 45% годовых. Через 5 месяцев баек увеличил годовую ставку на 5%. При условии, что проценты по прошествии 5 месяцев капитализируется, определить величину вклада по прошествии 1 года и 3 месяцев Решение. Решение. Вклад S0= руб. за время t1=5 месяцев по ставке р%= 45% в год достигнет величины Вклад S0= руб. за время t1=5 месяцев по ставке р%= 45% в год достигнет величины S1= S0(1+p1t1/100)= (1+5/12*45/100)= S1= S0(1+p1t1/100)= (1+5/12*45/100)= Поскольку проценты капитализируются, то впредь они будут начисляться на сумму S1, и поэтому за время t2= 10 месяцев по ставке р2% = 50% годовых вклад достигнет величины Поскольку проценты капитализируются, то впредь они будут начисляться на сумму S1, и поэтому за время t2= 10 месяцев по ставке р2% = 50% годовых вклад достигнет величины S2= S1(1+p2t2/100)=178125( 1+10/12*50/100)= / S2= S1(1+p2t2/100)=178125( 1+10/12*50/100)= / Если проценты не капитализируются, то величина вклада будет равна: Если проценты не капитализируются, то величина вклада будет равна: S = S0(1+p1t1/100) (1+p2t2/100)=150000(1+5/12*45/100+10/12*50/100)= руб. S = S0(1+p1t1/100) (1+p2t2/100)=150000(1+5/12*45/100+10/12*50/100)= руб. Мы убеждаемся, что капитализация процентов приводит к увеличению вклада на , 75. Мы убеждаемся, что капитализация процентов приводит к увеличению вклада на , 75. Пусть имеются три промежутка времени продолжительностью t1,t2,…tn лет, на каждом из которых начисляются простые годовые проценты р1%, р2%...рn% с капитализацией процентов в конце каждого промежутка. величина вклада за t1,t2,…tn лет будет равна. Пусть имеются три промежутка времени продолжительностью t1,t2,…tn лет, на каждом из которых начисляются простые годовые проценты р1%, р2%...рn% с капитализацией процентов в конце каждого промежутка. величина вклада за t1,t2,…tn лет будет равна.

9

Многократное начисление сложных процентов в течение нескольких лет. 1.Если банк на вклад S0 начисляет сложные проценты по ставке р% годовых, то через n лет на счете вкладчика окажется 1.Если банк на вклад S0 начисляет сложные проценты по ставке р% годовых, то через n лет на счете вкладчика окажется Sn=S0(1+p/100)n. (1) Sn=S0(1+p/100)n. (1) 2. Если банк на вклад S0 начисляет по ставке р% годовых, а начисление процентов происходит k раз в год по ставке р /k%,то через один год на счете вкладчика будет находиться 2. Если банк на вклад S0 начисляет по ставке р% годовых, а начисление процентов происходит k раз в год по ставке р /k%,то через один год на счете вкладчика будет находиться S(k)=S0(1+p/100k) руб. S(k)=S0(1+p/100k) руб. Пример. Пример. Пусть сумма S0= руб. внесена в банк под сложные проценты по ставке р%годовых. Пусть она внесена в банк на два года при условии начисления процентов три раза в год по ставке р%/3. Выясним, какая сумма будет находиться на счете в конце второго года. Пусть сумма S0= руб. внесена в банк под сложные проценты по ставке р%годовых. Пусть она внесена в банк на два года при условии начисления процентов три раза в год по ставке р%/3. Выясним, какая сумма будет находиться на счете в конце второго года. За два года произойдет 2*3=6 начислений процентов по ставке р/3%, и поэтому За два года произойдет 2*3=6 начислений процентов по ставке р/3%, и поэтому S=S0 (1+р/3*100)6. S=S0 (1+р/3*100)6. Так, при S0 = руб. и р= 30% величина вклада через два года достигнет значение Так, при S0 = руб. и р= 30% величина вклада через два года достигнет значение S=20000(1+30/3*100)6= 20000*(1,1)6=35431,22. S=20000(1+30/3*100)6= 20000*(1,1)6=35431,22. Теперь рассмотрим общий случай. Теперь рассмотрим общий случай. Если вклад S0 находиться на счете в банке n лет и каждый год проценты начисляются m раз по р/m%, то после первого начисления процентов на счете будет лежать сумма S1=S0 (1+p/m*100).. Если вклад S0 находиться на счете в банке n лет и каждый год проценты начисляются m раз по р/m%, то после первого начисления процентов на счете будет лежать сумма S1=S0 (1+p/m*100).. Всего же таких начислений будет произведено n*m раз. Поэтому искомая сумма на счете вкладчика будет равна S=S0 (1+p/m*100)mn.. Всего же таких начислений будет произведено n*m раз. Поэтому искомая сумма на счете вкладчика будет равна S=S0 (1+p/m*100)mn..

10

Начисление процентов при нецелом промежутке времени. Формула Sn= S0(1+p/100)n, n=1, 2, 3,...

n, n=1, 2, 3,...")

11

Выбор банком годовой процентной ставки. если в банк внесена сумма S0 руб. и банк выплачивает р% в год, то через год на счете вкладчика окажется сумма S1= S0(1+p/100)n. Если банк разрешает вкладчику n раз в год переоформлять вклад и при этом банк согласен за каждый промежуток времени 1/n года начислять сложные проценты по ставке р/n%, то по прошествии года на счете вкладчика окажется сумма S2=S0(1+p/n100)n.

n. Если банк разрешает вкладчику n раз в год переоформлять вклад и при этом банк согл")

12

Некоторые литературные и исторические сюжеты. Некоторые литературные и исторические сюжеты. В романе М.Е. Салтыкова- Щедрина « Господа Головлены » есть такой эпизод: сын Порфирия Владимировича Петя проиграл в карты казенные 3000 руб. и попросил у бабушки эту сумму взаймы. Он говорил: « Я бы хороший процент дал. Пять процентов в месяц.» Подсчитаем, сколько денег готов был вернуть Петя через год, согласись бабушка на его условия. В романе М.Е. Салтыкова- Щедрина « Господа Головлены » есть такой эпизод: сын Порфирия Владимировича Петя проиграл в карты казенные 3000 руб. и попросил у бабушки эту сумму взаймы. Он говорил: « Я бы хороший процент дал. Пять процентов в месяц.» Подсчитаем, сколько денег готов был вернуть Петя через год, согласись бабушка на его условия. Если вести расчет по сложным процентам, то Петя вернул бы бабушке Если вести расчет по сложным процентам, то Петя вернул бы бабушке S1= 3 000( 1+ 0,05)12= руб. S1= 3 000( 1+ 0,05)12= руб. Если же вести счет по простым процентам, то он вернул бы S2= ( 1+ 0,0512)= руб. Если же вести счет по простым процентам, то он вернул бы S2= ( 1+ 0,0512)= руб. Однако, не веря внуку, бабушка денег не дала! Однако, не веря внуку, бабушка денег не дала!

Еще похожие презентации в нашем архиве:

по алгебре (11 класс) на тему: Материал к ЕГ (повышенный уровень сложности) на 3 б")