Скачать презентацию

1

Введение СУЩНОСТЬ, ЦЕЛЬ И ЗАДАЧИ ФИНАНСОВОГО МЕНЕДЖМЕНТА Финансовый менеджмент – это наука о том, как лучше использовать собственный и заемный капитал фирмы, как получить наибольшую прибыль при наименьшем риске, быстрее прирастить капитал, сделать предприятие финансово привлекательным, устойчивым, платежеспособным, высоколиквидным. Финансовый менеджмент направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов. Вопрос, как искусно руководить этими движением и отношениями, составляет содержание финансового менеджмента. Главная цель финансового менеджмента – обеспечение максимизации благосостояния собственников предприятия (пайщиков, акционеров) в текущем и перспективном периоде. Эта цель находит конкретное выражение в обеспечении максимизации рыночной стоимости предприятия, что и является реализацией конечных финансовых интересов ее владельцев.

2

В процессе реализации главной цели финансовый менеджмент направлен на решение основных задач: 1. Обеспечение формирования необходимого объема финансовых ресурсов в соответствии с задачами развития предприятия в перспективе. Привлечение заемных источников целесообразно при условии их окупаемости, когда использование повысит рентабельность собственных средств. 2. Обеспечение наиболее эффективного использования сформированного объема финансовых ресурсов по основным направлениям деятельности организации. 3. Оптимизация денежного оборота. Эта задача решается путем эффективного управления денежными потоками организации в процессе кругооборота денежных средств с целью минимизации среднего остатка свободных денежных активов. 4. Обеспечение максимизации прибыли при предусматриваемом уровне финансового риска. Это достигается, прежде всего, за счет эффективного управления активами, вовлечения в хозяйственный оборот заемных финансовых средств, выбора наиболее эффективных направлений операционной и финансовой деятельности при осуществлении эффективной налоговой, амортизационной, дивидендной политики. 5. Обеспечение минимизации уровня финансового риска. 6. Обеспечение постоянного финансового равновесия организации в процессе ее развития посредством поддержания высокого уровня финансовой устойчивости и платежеспособности, формирования оптимальной структуры капитала и активов, достаточного уровня самофинансирования инвестиционных потребностей. Все перечисленные задачи тесно связаны между собой, хотя и носят в ряде случаев разнонаправленный характер.

3

Финансовый менеджмент представляет собой процесс выработки цели управления финансами и осуществление воздействия на финансы с помощью методов и рычагов финансового механизма для достижения поставленной цели. Таким образом, финансовый менеджмент включает в себя стратегию и тактику управления. Под стратегией в данном случае понимаются общее направление и способ использования средств для достижения поставленной цели. Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии, отбросив все другие варианты. Тактика – это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор наиболее оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления Финансовый менеджмент - это специфическая система управления денежными потоками, движением финансовых ресурсов и соответствующей организацией финансовых отношений.

4

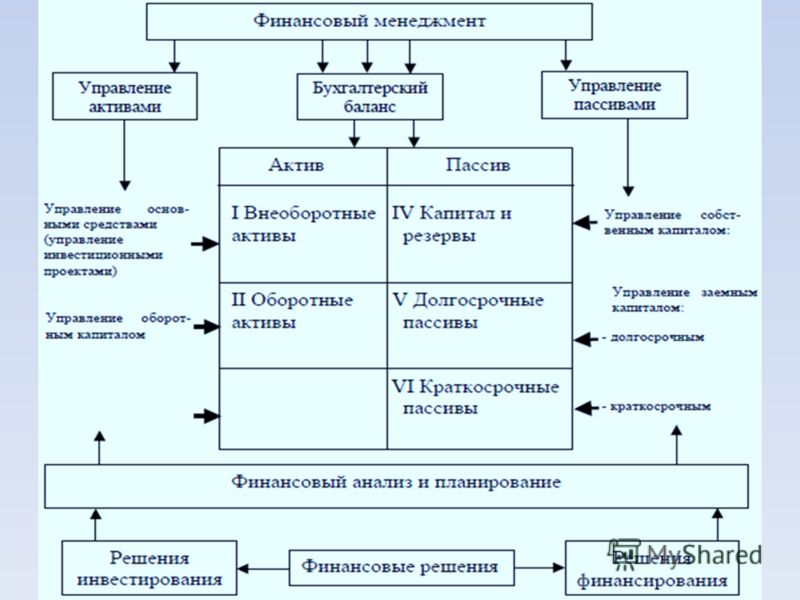

Раздел 1. Финансовый менеджмент как система управления Структура финансового менеджмента Структура финансового менеджмента тесно связана со структурой бухгалтерского баланса, как основной формой, отражающей имущественное и финансовое состояние предприятия и представлена на схеме 1. Финансовый менеджмент направлен на разработку финансовой политики, включает стратегический и тактический финансовый менеджмент и позволяет принимать и реализовывать финансовые решения (см. схему 2). Схема 1 – Структура финансового менеджмента

6

Схема 2 – Финансовый менеджмент как стратегия и тактика финансового обеспечения предпринимательства

7

Виды финансового менеджмента Управление финансами осуществляется во времени. Временной признак влияет на цели и направления управления. По временному признаку финансовый менеджмент делится на: стратегический менеджмент оперативно-тактический менеджмент Стратегический финансовый менеджмент представляет собой систему управления финансовыми потоками предприятия, нацеленную на реализацию его долгосрочных финансовых целей и позволяющую обеспечить финансирование расширенного воспроизводства. Он связан с реализацией выбранной стратегической цели и включает следующие основные элементы: финансовая оценка проектов вложения капитала; отбор критериев принятия инвестиционных решений выбор наиболее оптимального варианта вложения капитала; определение источников финансирования; реорганизация (реструктуризация) предприятии.

8

Оценка инвестиций производится с помощью различных критериев, которые могут быть самыми многообразными. Например, капитал выгодно вкладывать, если: прибыль от вложения капитала в проект превышает прибыль от депозита рентабельность инвестиций превышает уровень инфляции рентабельность данного проекта, с учетом фактора времени, выше, чем рентабельность других проектов Все инвестиции протекают во времени, поэтому в стратегическом менеджменте важно учитывать влияние фактора времени: во-первых, ценность денег со временем снижается во-вторых, чем продолжительнее инвестиционный период, тем больше степень финансового риска Поэтому в стратегическом менеджменте широко используются такие приемы, как капитализация прибыли (т.е. превращение прибыли в капитал), дисконтирование капитала, компаундинг, приемы снижения степени финансового риска.

9

Оперативно-тактический финансовый менеджмент представляет собой оперативное управление денежной наличностью. Денежная наличность выражается показателем кэш флоу (Cash flow) и будет рассмотрена позднее. Управление денежной наличностью направлено: на обеспечение такой суммы наличных денег, которой будет достаточно для выполнения финансовых обязательств на достижение высокой доходности от использования временно свободных наличных денег в качестве капитала Существует три цели управления денежной наличностью: увеличение скорости поступления наличных денег снижение скорости денежных выплат обеспечение максимальной отдачи от вложения наличных денег Для каждой цели существуют свои методы управления. Так, для первой цели используются методы, которые позволяют как можно быстрее собрать денежные средства, например, за счет реализации произведенной продукции (работ, услуг), применяя эффективные формы расчетов; за счет получения денег от дебиторов и т. д. Для выполнения второй цели необходимы методы, которые позволяют отсрочить платежи, чтобы сохранить денежные средства в обращении как можно дольше, например, инвестиционный налоговый кредит. Для выполнения третьей цели следует использовать метод управления кассовой наличностью, который позволяет уменьшить ее до минимума, и, соответственно, увеличить объем денежных средств для вложения в активы, приносящие доходы.

и будет рассмотрена позднее. Управление денежной наличностью направлено: на о")

10

Менеджмент как система управления Менеджмент в общем виде можно определить как систему экономического управления производством, которая включает совокупность принципов, методов, форм и приемов управления. Управление представляет собой процесс выработки и осуществления управляющих воздействий. Управляющее воздействие - это воздействие на объект управления, предназначенное для достижения цели управления. Выработка управляющих воздействий включает сбор, передачу и обработку необходимой информации, принятие решений. Финансовый менеджмент можно определить как систему рационального и эффективного использования капитала, как механизм управления движением финансовых ресурсов. Финансовый менеджмент направлен на увеличение финансовых ресурсов, инвестиций и наращивания объема капитала. Финансовый менеджмент представляет собой процесс выработки цели управления финансами и осуществление воздействия на финансы с помощью методов и рычагов финансового механизма для достижения поставленной цели.

11

Функции финансового менеджмента Сущность финансового менеджмента как экономической категории проявляется в выполняемых им функциях. Различают два основных типа функций финансового менеджмента: функции объекта управления; функции субъекта управления. К группе функций субъекта управления относятся: 1. Финансовое планирование – представляет собой процесс разработки конкретного плана финансовых мероприятий. 2. Прогнозирование в финансовом менеджменте – разработка на длительную перспективу изменений финансового состояния объекта в целом и его различных частей.

12

3. Функция организации – объединение людей, совместно реализующих финансовую программу на базе каких-то правил и процедур. К последним относятся создание органов управления, пост роение структуры аппарата управления, установление взаимосвязи между управленческими подразделениями, разработка норм, нормативов, методик и т.п. 4. Регулирование – воздействие на объект управления, посредством которого достигается состояние устойчивости финансовой системы в случае возникновения отклонения от заданных параметров. 5. Координация – согласованность работ всех звеньев системы управления, аппарата управления и специалистов. Координация обеспечивает единство отношений объекта управления, субъекта управления, аппарата управления и отдельного работника. 6. Стимулирование – побуждение работников финансовой службы к заинтересованности в результатах своего труда. 7. Контроль – проверка организации финансовой работы, выполнения финансовых планов и т.п. Посредством контроля собирается информация об использовании финансовых средств и о финансовом состоянии объекта, вскрываются дополнительные резервы и возможности, вносятся изменения в финансовые программы, в организацию финансового менеджмента.

13

К группе функций объекта управления относятся: управление активами; управление капиталом; управление инвестициями; управление денежными потоками; управление финансовыми рисками и предотвращение банкротства. 1. В свою очередь, функция управления активами может быть представлена функциями управления оборотными и внеоборотными активами, оптимизацией состава активов. 2. Управление капиталом включает управление собственным и заемным капиталом, а также оптимизацию его структуры. 3. Управление инвестициями рассматривает вопросы управления реальными и финансовыми инвестициями. 4. Управление денежными потоками включает управление денежными потоками по операционной (производственной), инвестиционной и финансовой деятельности. 5. Управление рисками предполагает управление составом финансовых рисков, их предотвращением и страхованием. Кроме того, сюда входит антикризисное финансовое управление при угрозе банкротства предприятия. В процессе реализации этой функции на основе постоянного мониторинга финансового состояния предприятия диагностируется угроза его банкротства; оценивается уровень этой угрозы; используются внутренние механизмы финансовой стабилизации предприятия, а в необходимых случаях – обосновываются направления и формы его санации.

14

Финансовая дирекция: понятие, функции Финансовый менеджмент как экономический орган управления хозяйствующего субъекта представляет собой часть аппарата управления, часть руководства этим хозяйствующим субъектом. На крупных предприятиях в акционерных обществах таким аппаратом управления может быть финансовая дирекция во главе с финансовым директором или главным финансовым менеджером. Финансовая дирекция является одной из центральных служб аппарата управления, создаваемых правлением или дирекцией хозяйствующего субъекта. Финансовая дирекция состоит из различных подразделений, например: финансового отдела, планово-экономического отдела, бухгалтерии, лаборатории (бюро, сектор) экономического анализа, отдела (сектор) внутрихозяйственного подряда, отдела валютных операций и др. Дирекция и каждое ее подразделение функционируют на основе Положения о финансовой дирекции или подразделении, которое включает в себя общие моменты ее организации, задачи, структуру, функции, взаимоотношения с другими подразделениями (дирекциями) и службами хозяйствующего субъекта, права и ответственность дирекции. Финансовая дирекция и ее подразделения выполняют следующие основные функции: обеспечивают финансовую деятельность (использование финансовых ресурсов, получение прибыли и т.п.) хозяйствующего субъекта и его подразделений.

15

Управления финансами предприятия Управление – целенаправленная деятельность субъекта управления, направленная на достижение определенного состояния управляемого объекта. Организационную структуру управления финансами можно представить следующим образом – см. схему 3. В таблице 1 приводится перечень главных функциональных обязанностей ключевых финансовых руководителей. Схема 3. Организационная структура управления финансами

17

Таблица 1. Главные функциональные обязанности Финансовый директорГлавный бухгалтерФинансовый менеджер (начальник финансового отдела) Начальник планового отдела Несение полной ответственности за управление финансами Формирование финансовой стратегии и политики Руководство работой бухгалтерии, финансового и планового отделов Констатация финансовых итогов Выработка рекомендаций высшему руководству Разработка учетной политики как системы методов и приемов ведения бухгалтерского учета Адекватное отражение в учете хозяйственных операций фирмы Представление данных учета внутренним и внешним пользователям Осуществление текущего управления финансами Планирование хозяйственной деятельности коммерческой организации Анализ производственных аспектов деятельности как обоснование управленческих решений руководства Подготовка статистической отчетности

Начальник планового отдела Несение полной ответственности за управление финансами Формирование финансовой стратегии и")

18

Раздел 2 Финансовый механизм и его структура Финансы - не только экономическая категория. Одновременно финансы выступают инструментом воздействия на производственно-торговый процесс хозяйствующего субъекта. Это воздействие осуществляется финансовым механизмом. Финансовый механизм - действия финансовых рычагов, выражающихся в организации, планировании и стимулировании использования финансовых ресурсов. В структуру финансового механизма входят пять взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое обеспечение, нормативное обеспечение информационное обеспечение. Финансовый метод можно определить как способ действия финансовых отношений на хозяйственный процесс, которые действуют в двух направлениях: по линии управления движением финансовых ресурсов и по линии рыночных коммерческих отношений, связанных с соизмерением затрат и результатов, с материальными стимулированием и ответственностью за эффективным использованием денежных фондов. Рыночное содержание в финансовые методы вкладывается не случайно. Это обусловлено тем, что функции финансов в сфере производства и обращения тесно связаны с коммерческим расчетом.

19

Коммерческий расчет представляет собой соизмерение в денежной (стоимостной) форме затрат и результатов хозяйственной деятельности. Целью применения коммерческого расчета является получение максимальных доходов или прибыли при минимальных затратах капитала в условиях конкурентной борьбы. Реализация указанной цели требует соизмерения размеров вложенного (авансированного) в производственно- торговую деятельность капитала с финансовыми результатами этой деятельности. При этом необходимо рассчитать и сопоставить различные варианты вложения капитала по заранее принятому критерию выбора (максимум дохода или максимум прибыли на рубль капитала, минимум денежных расходов и финансовых потерь и др.). Финансовый рычаг представляет собой прием действия финансового метода. К финансовым рычагам относятся прибыль, доходы, амортизационные отчисления, экономические фонды целевого назначения, финансовые санкции, арендная плата, процентные ставки по ссудам, депозитам, облигациям, паевые взносы, вклады в уставный капитал, портфельные инвестиции, дивиденды, дисконт, котировка валютного курса рубля и т. п.

форме затрат и результатов хозяйственной деятельности. Целью применения коммерческого расчета является получение максимальных доходов или прибыли при минимальных затратах кап")

20

Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы, циркулярные письма и другие правовые документы органов управления. Нормативное обеспечение функционирования финансового механизма образуют инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения и т. п. Информационное обеспечение функционирования финансового механизма состоит из разного рода и вида экономической, коммерческой, финансовой и прочей информации. К финансовой информации относится осведомление о финансовой устойчивости и платежеспособности своих партнеров и конкурентов, о ценах, курсах, дивидендах, процентах на товарном, фондовом и валютном рынках и т. п.; сообщение о положении дел на биржевом, внебиржевом рынках, о финансовой и коммерческой деятельности любых достойных внимания хозяйствующих субъектах; различные другие сведения.

22

Рис. 2 Структура финансового механизма

23

Раздел 3. Сущность, состав финансовых ресурсов и капитала Сущность капитала и его виды Капитал – это деньги, пущенные в оборот и приносящие прибыль от этого оборота. Оборот денег осуществляется путем вложения их в предприятие, передачи в долг, сдачи в наем. В зависимости от источников привлечения капитал бывает собственным и заемным, постоянным и переменным, по направлениям размещения – основным и оборотным, по форме вложения различают предпринимательский и кредитный капитал. Собственный капитал – это стоимость средств, принадлежащих собственникам предприятия. В состав собственного капитала входят: уставный капитал, добавочный вложенный каптал, прочий добавочный капитал, резервный капитал, нераспределенная прибыль. Заемный капитал формирует обязательства предприятия. В состав заемных средств относятся: долгосрочные кредиты банков, долгосрочный заемный капитал, краткосрочные кредиты банков, краткосрочные заемные средства, кредиторская задолженность перед поставщиками, прочие кредиторские обязательства. Предпринимательский капитал представляет собой капитал, вложенный в разные предприятия путем прямых и портфельных инвестиций. Такое вложение капитала осуществляется с целью получения прибыли и прав на управление предприятием (акционерным обществом, ООО). Кредитный капитал – это денежный капитал, предоставленный в кредит на условиях возвратности и платности. В отличии от предпринимательского кредитный капитал не вкладывается в предприятие, а передается другому предпринимателю (инвестору) во временное пользование с целью получения процентов. Кредитный капитал выступает как товар и его ценой является процент.

24

Структура капитала организации Финансовые ресурсы хозяйствующего субъекта представляют собой денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы направляются на развитие производства (производственно-торгового процесса), содержание и развитие объектов непроизводственной сферы, потребление, а также могут оставаться в резерве. Финансовые ресурсы, используемые на развитие производственно-торгового процесса (покупка сырья, товаров и других предметов труда, орудий труда, рабочей силы, прочих элементов производства), представляют собой капитал в его денежной форме. Таким образом, капитал – это часть финансовых ресурсов. Капитал – это стоимость, приносящая прибавочную стоимость. Только вложение капитала в хозяйственную деятельность, его инвестирование создают прибыль. Всеобщая формула капитала Д – Т – Д*, где Д – денежные средства, авансированные инвестором; Т – товар (купленные средства производства, рабочая сила и другие элементы производства); Д* – денежные средства, полученные инвестором от продажи продукции и включающие в себя реализованный прибавочный продукт (прибавочную стоимость); Д* – Д – прибавочный продукт (доход инвестора); Д* – Т – выручка от продажи продукции; Д – Т – затраты инвестора на покупку товара. В приведенной выше операции Д – Т – Д* денежные средства (Д), вкладываемые в производственно-торговый процесс, не затрачиваются окончательно, а лишь авансируются, и после завершения кругооборота они возвращаются вкладчику (инвестору) с дополнительным доходом (Д*). Капитал должен постоянно совершать кругооборот, чем больше за год будет совершено оборотов капитала, тем больше у инвестора будет годовая прибыль.

, содержание и")

25

В структуру капитала входят денежные средства, вложенные в основные фонды, нематериальные активы, оборотные фонды, фонды обращения. Основные фонды представляют собой средства труда (здание, оборудование, транспорт и т.д.), которые многократно используют в хозяйственном процессе, не изменяя при этом свою вещественно-натуральную форму. Денежные средства, авансированные на приобретение основных фондов, называются основными средствами (основной капитал). Нематериальные активы представляют собой вложение денежных средств предприятия (его затраты) в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. Особенностью нематериальных активов является отсутствие материально- вещественной структуры, сложность определения стоимости, неясность при установлении прибыли от их применения. Оборотные фонды по вещественному содержанию представляют собой запасы сырья, полуфабрикатов, топлива, тару, расходы будущих периодов, малоценные и быстроизнашивающиеся предметы. Состоят их оборотных производственных фондов и фондов обращения. Кругооборот оборотных средств происходит по схеме Д – Т... П... Т 1 – Д 1, где Д – денежные средства, авансируемые хозяйствующим субъектом; Т – средства производства; П – производство; Т 1 – готовая продукция; Д 1 – денежные средства, полученные от продажи продукции и включающие в себя реализованный прибавочный продукт. Точки (...) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства. Уставный капитал представляет собой сумму вкладов учредителей хозяйствующего субъекта для обеспечения его жизнедеятельности. Величина уставного капитала соответствует сумме, зафиксированной в учредительных документах.

, которые многократно использ")

26

Источники финансовых ресурсов Финансовые ресурсы предприятия – это денежные доходы и поступления, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления затрат по простому и расширенному воспроизводству и экономическому стимулированию на предприятии Формирование финансовых ресурсов предприятий осуществляется за счет собственных и заемных средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово-банковской системы в порядке перераспределения. Принципиальное различие между источниками собственных и заемных средств кроется в юридической причине – в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами. Основными источниками финансирования являются собственные средства: уставный капитал, прибыль, амортизационные отчисления и др.

27

Внешние источники финансовых ресурсов предприятия финансовых ресурсов предприятия (или заемные финансовые средства) – это поступление извне. Они образуются за счет мобилизуемых на финансовом рынке и поступающих в порядке перераспределения средств. Ресурсы, мобилизуемые на финансовом рынке, состоят из средств от продажи собственных ценных бумаг (акций, облигаций и другие) и кредитных инвестиций. Финансовые ресурсы, мобилизуемые на финансовом рынке, представлены денежными средствами, полученными от продажи собственных акций, облигаций и других видов ценных бумаг, а также заемными средствами или крупными инвестициями. Они состоят из правовых хозяйственных обязательств перед третьими лицами. Это долгосрочные и краткосрочные кредиты банков, облигационные займы, а также средства других предприятий в виде векселей. Ресурсы, поступающие в порядке перераспределения, состоят из: страховых возмещений по искам; реализации страховых полисов и залоговых свидетельств; финансовых ресурсов, формируемых на паевых началах (долевое участие в текущей и инвестиционной деятельности); дивидендов, процентов по ценным бумагам других эмитентов; финансовых ресурсов, поступающих от союзов, ассоциаций, отраслевых структур; бюджетных ассигнований, субсидий и субвенций. Эти средства передаются предприятию на основе платности и возвратности.

– это поступление извне. Они образуются за счет мобилизуемых на финансовом рынке и поступающих в порядке перераспределения средств. Ре")

28

Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Содержание категории «уставный капитал» зависит от организационно-правовой формы предприятия: для государственного предприятия – стоимостная оценка имущества, закрепленного государством за предприятием на праве полного хозяйственного ведения; для общества с ограниченной ответственностью – сумма долей собственников; для акционерного общества – совокупная номинальная стоимость акций всех типов. Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации предприятия, а любые корректировки размера уставного капитала допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами. Среди внутренних источников финансовых ресурсов важнейшими являются прибыль и амортизационные отчисления. Прибыль предприятия формируется в процессе его производственной деятельности, являясь ее конечным результатом. Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Амортизационные отчисления включаются в себестоимость продукции и затем в составе выручки от реализации продукции возвращаются на расчетный счет предприятия, становясь внутренним источником формирования фондов накопления.

29

Прибыль – основной источник формирования резервного капитала (фонда). Этот капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т.е. является страховым по своей природе. Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность предприятия данного типа, а также его уставными документами. Специфическим источником средств являются фонды специального назначения и целевого финансирования: безвозмездно полученные ценности, а также безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов социально- культурного и коммунально-бытового назначения, на финансирование издержек по восстановлению платежеспособности предприятий, находящихся на полном бюджетном финансировании, и др. Еще один источник внутренних резервов – добавочный капитал – образуется в результате прироста стоимости имущества, выявленной в результате переоценки, получения эмиссионного дохода (от дополнительной эмиссии акций, продажи акций выше номинала), безвозмездного получения ценностей или имущества от других предприятий и лиц (как правило, носят строго целевой характер).

. Этот капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т.е. является страховым по своей природе. Порядок формирования рез")

30

Схема формирования чистой прибыли предприятия Прибыль, которая учитывает все результаты производственно- хозяйственной деятельности предприятия, называется балансовая прибыль. Она включает: прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, доходов по внереализационным операциям, уменьшенным на сумму расходов по этим операциям. Кроме того, различают прибыль, облагаемую налогом, и прибыль, не облагаемую налогом. После формирования прибыли предприятие производит уплату налогов, а оставшаяся часть прибыли в распоряжении предприятия, т.е. после уплаты налога на прибыль, называется чистой прибылью. Чистая прибыль, представляет собой разность между балансовой прибылью и налоговыми платежами за счет нее. Направляется на увеличение собственного капитала фирмы и может быть перераспределена в резервный фонд - фонд непредвиденных потерь, убытков, фонд накопления – фонд формирование средств для производственного развития, фонд потребления - средства для премирования сотрудников, оказание материальной помощи. Оставшаяся часть прибыли составляет нераспределенную прибыль- этой прибылью предприятие может распоряжаться по собственному усмотрению, на производственное развитие, социальное развитие, поощрение работников и дивиденды по акциям и п.т.

, прибыль от п")

31

Схема 4. Формирование прибыли хозяйствующего субъекта

32

Консолидированная прибыль Консолидация (от лат. consolidatio - укреплять, сращивать) - 1) объединение, слияние двух или нескольких фирм, компаний; 2) сведение бухгалтерских данных при подготовке сводного отчёта; 3) замена национальной валюты в валютных резервах страны международными денежными активами; 4) вложение прибыли, полученной от торговли спекулятивными акциями, в более надежные акции. Неотъемлемым признаком рыночной экономики является появление консолидированной прибыли. Консолидированная прибыль - это прибыль сводная до бухгалтерской отчетности о деятельности и финансовых результатах материнских и дочерних предприятий. Консолидированная бухгалтерская отчетность представляет собой объединение отчетности двух и более хозяйствующих субъектов, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях. Необходимость консолидации определяется экономической целесообразностью. Предпринимателям выгодно вместо одной крупной фирмы создавать несколько более мелких предприятий, юридически самостоятельных, но экономически взаимосвязанных, так как в этом случае может быть получена экономия на налоговых платежах. Кроме того, в связи с дроблением и ограничением юридической ответственности по обязательствам снижается степень риска в ведении бизнеса, достигается большая мобильность в освоении новых форм вложения капитала и рынков сбыта.

- 1) объединение, слияние двух или нескольких фирм, компаний; 2) сведение бухгалтерских данных при подготовке сводного отчёта; 3) замена национальной валюты в валютн")

33

Консолидированная отчётность Балансы отдельных компаний не могут дать адекватной информации для анализа функционирования группы компаний - они могут быть использованы только при анализе отдельно взятой компании. Для выявления результатов анализа состояния и деятельности таких объединений, как концерны и холдинги, нужна особая бухгалтерская отчетность. Именно консолидированная отчетность помогает устранить общие статьи и двойной счет, позволяет получить представление о финансовом состоянии и результатах деятельности группы как одного экономического образования. Согласно 7-й Директиве ЕС, которая описывает общие правила составления консолидированных отчетов, они обязаны включать бухгалтерский баланс, отчет о прибылях и убытках и пояснения (расшифровки), а также дополняться особым отчетом о состоянии дел концерна. Консолидированная отчетность имеет две основные особенности. 1.Она не является отчетностью юридически самостоятельного хозяйствующего субъекта и имеет явно выраженную аналитическую направленность. Цель такой отчетности заключается не в выявлении налогооблагаемой прибыли, а в получении общего представления о деятельности корпоративной семьи хозяйствующих субъектов. 2.Консолидация - это не простое суммирование одноименных статей финансовой отчетности хозяйствующих субъектов корпоративной семьи. В процессе консолидации исключаются любые внутрикорпоративные финансово-хозяйственные операции, и в консолидированной отчетности показываются лишь активы и пассивы, доходы и расходы от операций с третьими лицами.

34

Прибыль, выручка от реализации и товарооборот Прибыль от реализации продукции (товаров, работ, услуг) представляет собой разницу между выручкой от реализации продукции без налога на добавленную стоимость специального налога, акцизов, экспортных тарифов (для экспортной выручки) и затратами на производство и реализацию, включаемыми в себестоимость продукции. Выручка от реализации продукции определяется либо по мере ее оплаты (при безналичных расчетах - по мере поступления денежных средств за товары на счета в учреждения банков, а при расчетах наличными деньгами - по поступлении средств в кассу), либо по мере отгрузки товаров (продукции, работ, услуг) и предъявления покупателю (заказчику) расчетных документов. Метод определения выручки от реализации продукции устанавливается предприятием на длительный срок (ряд лет) исходя из условий хозяйствования и заключенных договоров. Валютная выручка, остающаяся в распоряжении хозяйствующего субъекта и перечисленная на его валютный счет, пересчитывается в рубли по курсу, котируемому Центральным банком России. В отраслях сферы товарного обращения (торговля, общественное питание, материально-техническое снабжение, заготовки) вместо категории «выручка от реализации продукции» используется категория «товарооборот». Сущность товарооборота составляют экономические отношения, связанные с обменом денежных доходов на товары в порядке купли-продажи. В зарубежной практике зачастую вместо термина «выручка» используется термин «валовой доход». Однако это очень широкая трактовка данного термина. Валовой доход как экономическая категория выражает собой вновь созданную стоимость, или чистую продукцию хозяйствующего субъекта. В практике планирования и учета в торговле под валовым доходом понимается сумма торговых надбавок (скидок); в общественном питании - сумма торговых надбавок (скидок) и наценок.

представляет собой разницу между выручкой от реализации продукции без налога на добавленную стоимость специального налога, акцизов, экспортных тариф")

35

Мэрджер Мэрджер - в переводе с французского и латинского (от слов maied и major – старший, большой, более поздний) означает поглощение фирмы более сильной компанией. Причиной мэрджера на рынке, как правило, является ситуация, когда продукт довольно высокого качества, предлагаемый компанией к реализации, продается медленно из-за противодействий конкурентной фирмы. Мэрджер проводит поглощающая компания в отношении приобретаемой фирмы и включает в себя действия компании по следующим этапам: 1) Анализ финансовой устойчивости и платежеспособности фирмы, намеченной к поглощению (приобретаемой фирмы); 2) Оценка перспектив развития фирмы и ее возможностей на данном рынке, а также результативности работы фирмы в этой области деятельности; 3) Оценка финансовых возможностей компании в отношении данной фирмы; 4) Принятие компанией решения о поглощении фирмы; 5) Выбор формы мэрджера; 6) Проведение процедуры поглощения фирмы в соответствии с выбранной формой мэрджера.

означает поглощение фирмы более сильной компанией. Причиной мэрджера на рынке, как правило, является ситуация, когда продукт довольно в")

36

Возможны три формы мэрджера: 1) компания покупает имущество фирмы (здания, помещения, другие объекты недвижимости, оборудование, транспорт и другие основные фонды и нематериальные активы); 2) компания выпускает свои акции для обмена их на акции фирмы; 3) компания покупает крупный пакет акций фирмы, дающий ей право на управление фирмой. Сосредоточив в своих руках контрольный пакет акций фирмы, компания становится для нее материнской компанией, а сама фирма превращается в дочернее предприятие. Образуется холдинговая компания, представляющая собой головную компанию, владеющую контрольным пакетом акций других акционерных обществ и специализирующихся на управлении этими обществами (дочерними предприятиями). Первые две формы мэрджера означают поглощение фирмы компанией. Третья форма – это слияние фирмы с компанией в новую компанию. Пример. Стоимость акций компании на рынке 45 руб. Стоимость акций фирмы на рынке 6 руб. компания предлагает акционерам фирмы выкупить их акции с премией в 50% к рыночной цене. То есть цена покупки компанией акций фирмы составит 9 руб. (6/50 х 100). Тогда меновое соотношение по обмену акций будет равно 9/45-0,2. У фирмы имеется 30 тыс. акций. Следовательно, для обмена акций фирмы на акции компании компания должна дополнительно выпустить 6 тыс. своих акций (0,2 х 30).

компания покупает имущество фирмы (здания, помещения, другие объекты недвижимости, оборудование, транспорт и другие основные фонды и нематериальные активы); 2) компания выпускает свои акции для обмена их на акции фирм")

37

Важным моментом анализа финансовой устойчивости поглощаемое фирмы и оценки перспектив ее развития является определение цены фирмы и величины гудвилла на данный момент времени в динамике за последние два-три года. Цена фирмы или цена хозяйствующего субъекта показывает доходность, перспективы развития и положение фирмы на рынке. Цена фирмы складывается под воздействием трех факторов: чистой прибыли, стоимости активов фирмы, размера ставки банковского процента за кредит (ставки рефинансирования). Она определяется по формуле: где Ц - цена фирмы, руб.; ч - годовая сумма чистой прибыли, руб.; n - размер ставки банковского процента за кредит, в долях единицы; К - балансовая стоимость активов фирмы, руб. Активы фирмы (т.е. хозяйствующего субъекта) представляют собой совокупность имущественных прав, принадлежащих ей. Имущественные права - это права владения, распоряжения и пользования имуществом. Активы фирмы включают в себя основные средства, нематериальные активы, прочие внеоборотные активы, оборотные активы, оборотные средства в бухгалтерском балансе фирмы.

38

Пример. Годовая чистая прибыль фирмы 10,08 млн. руб. Ставка рефинансирования (ставка банковского процента за кредит) 28% годовых. Стоимость активов фирмы - 25 млн. руб. Цена фирмы: млн. руб Динамика цены фирмы за предшествующие годы характеризуется следующим направлением: 1 год - 8,2 млн. руб.; 2 год - 9,5 млн. руб.; 3 год - 11,0 млн. руб. Рост цены фирмы за три года показывает, что данная фирма имеет хорошие перспективы своего развития и занимает прочное место на рынке. За три года цена фирмы увеличилась на 34,11% (11,0/ 8,2х ).

28% годовых. Стоимость активов фирмы - 25 млн. руб. Цена фирмы: млн. руб Динамика цены фирмы за предшествующие годы характеризуется с")

39

Гудвилл (англ. goodwill престиж фирмы) означает условную стоимость имиджа фирмы, ее деловых связей. Другими словами, гуд-вилл это денежная оценка нематериальных активов торговой марки, фирменного знака и т. п. Гудвилл проявляет себя при продаже фирмы. Пример. Фирма была куплена за 20 млн. руб. Собственный капитал фирмы 13,5 млн руб.. Стоимость основных фондов фирмы, учтенная в бухгалтерском балансе, составляла 3 млн. руб. При переоценке основных фондов по рыночным ценам из расчетная стоимость составила 4,5 млн. руб. Сумма добавочного капитала равна 4,5-3=1,5млнруб. Стоимость гудвилла составляет 20-13,5-1,5=5 млн. руб. Цель мэрджера заключается в синергизме. Последний означает явление в деловой жизни, когда общий результат превосходит сумму отдельных эффектов, входящих в него. Проведем аналогию из жизни человека. Хотя в организме любого человека находятся внутренние резервы, они в стандартных условиях не действуют. Но во время болезни на эффект лечения влияют три силы: 1) усилия врача; 2) обычные действия организма больного в условиях болезни; 3) вера, активизирующая человеческую психику и вызывающая действия всех скрытых резервов человеческого организма.

означает условную стоимость имиджа фирмы, ее деловых связей. Другими словами, гуд-вилл это денежная оценка нематериальных активов торговой марки, фирменного знака и т. п. Гудвилл проявляет себя при продаже фирмы")

40

Причинами возникновения синергизма могут быть: 1) Вертикальная интеграция хозяйственного процесса (она означает, что как приобретаемая фирма, так и поглощающая ее компания находятся на разных уровнях технологической цепочки хозяйственного процесса. Такая интеграция может обеспечить более низкие издержки обращения или более эффективное распределение ресурсов); 2) Горизонтальная интеграция хозяйственного процесса (она означает, что фирма и компания идентичны по направлению деятельности. У них имеются неиспользованные производственные ресурсы или маркетинговые возможности. Такая интеграция осуществляется в форме создания холдинга по типу наличия материнской компании и дочернего предприятия. Горизонтальная интеграция способствует сокращению производственных издержек, мобильности в распределении финансовых ресурсов); 3) Финансовые возможности приобретаемой фирмы. Ведь приобретаемая фирма может иметь неиспользованные возможности для получения кредита или для осуществления эмиссии ценных бумаг; 4) Диверсификация (от лат. diversus – разный + facere – делать) – рассеивание инвестиционного (для нас инновационного) риска. Она означает распределение капитала между различными объектами вложения, которые непосредственно не связаны между собой; 5) В области инновации диверсификация направлена на снижение степени риска нововведений путем приобретения фирмы, специализирующейся в другой области деятельности, чем основная деятельность компании; 6) Недооценка фирмой своей рыночной стоимости. Это проявляется прежде всего в том, что фирма не определяет цены фирмы на данный период времени и не следит за ее динамикой. Такое положение служит стимулом для компаний, приобретающих фирмы, особенно для холдинговых компаний; 7) Избыток (излишек) денежных средств у поглощающей компании. Поглощающая компания может иметь большие резервы денежных средств, которые она хочет использовать через приобретенную фирму.

Вертикальная интеграция хозяйственного процесса (она означает, что как приобретаемая фирма, так и поглощающая ее компания находятся на разных уровнях технологической цепочки хозяйственного процесса. Т")

41

Фонды и взносы Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности для покрытия кредиторской задолженности. Он является обязательным для акционерного общества, кооператива, предприятия синостранными инвестициями. Акционерные общества зачисляют в резервный фонд также эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли для этих целей. Отчисления в резервный фонд и другие аналогичные по назначению фонды производятся до достижения размеров этих фондов, установленных учредительными документами, но не более 25% уставного фонда, а для акционерного общества -не менее 10%. При этом сумма отчислений в указанные фонды не должна превышать 50% облагаемой налогом прибыли.

42

Фонды накопления и фонды потребления - это фонды специального назначения. Они образуются, если это предусмотрено учредительными документами. Фонд накопления представляет собой источник средств хозяйствующего субъекта, аккумулирующий прибыль, и другие источники для создания нового имущества, приобретения основных фондов, оборотных средств и т.п. Фонд накопления показывает рост имущественного состояния хозяйствующего субъекта, увеличение собственных его средств. Вместе с тем операции по приобретению и созданию нового имущества хозяйствующего субъекта не затрагивают фонд накопления. Фонд накопления может уменьшаться в случаях: 1) списания затрат, связанных с созданием нового имущества, но по установленному порядку не включаемых в первоначальную стоимость этого имущества (на подготовку эксплуатационных кадров для работы на вновь вводимом предприятии, передаваемых на строительство объектов в порядке долевого участия и др.); 2) распределения его между юридическими лицами-учредителями; 3) погашения убытка хозяйствующего субъекта, вы явленного по результатам работы за год.

43

Фонд потребления представляет собой источник средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий по социальному развитию (кроме капитальных вложений) и материальному поощрению коллектива. В соответствии с зоконодательством, в фонд потребления перечисляются следующие выплаты в денежной и натуральной формах: суммы, начисленные на оплату труда (фонд оплаты труда); доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам членов трудового коллектива в имущество хозяйствующего субъекта, начисленные к выплате работникам; сумма предоставленных хозяйствующим субъектом трудовых и социальных льгот, включая материальную помощь. Инвестиционный взнос. Инвестиционный взнос представляет инструмент самокредитования деятельности хозяйствующего субъекта. Инвестиционный взнос - это денежный вклад работника в развитие данного хозяйствующего субъекта, который вкладчику начисляет процент в размере и в сроки, определенные договором или положением об инвестиционном взносе. Взнос в фонд по доверию. В хозяйствующем субъекте может создаваться фонд по доверию. Фонд по доверию состоит из добровольных взносов работников и предназначен для финансирования деятельности, не предусмотренной финансовым планом, но представляющей интерес для отдельной группы работников или подразделения хозяйствующего субъекта.

и материальному поощрению коллектива. В соответствии с зоконодательство")

44

Раздел 4. Формирование рациональной структуры источников средств предприятия Понятие и виды инвестиций. Центры вложения капитала Инвестиции обеспечивают динамичное развитие фирмы и позволяют решать такие задачи, как расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов; приобретение новых предприятий; диверсификация деятельности вследствие освоения новых областей бизнеса. Инвестиции представляют собой использование финансовых ресурсов в форме долгосрочных вложений капитала (капиталовложений). Инвестиции осуществляют юридические или физические лица, которые по отношению к степени коммерческого риска подразделяются на инвесторов, предпринимателей, спекулянтов, игроков. Инвестор – это тот, кто при вложении капитала, большей частью чужого, думает прежде всего о минимизации риска, посредник в финансировании капиталовложений. Предприниматель – это тот, кто вкладывает свой собственный капитал при определенном риске. Спекулянт – это тот, кто готов идти на определенный, заранее рассчитанный риск. Игрок – это тот, кто готов идти на любой риск. Инвестиции бывают рисковые (венчурные), прямые, портфельные, аннуитет.

45

Венчурный капитал – это термин, применяемый для обозначения рискованного капиталовложения. Венчурный капитал представляет собой инвестиции в форме выпуска новых акций, производимые в новые сферы деятельности, связанных с большим риском. Венчурный капитал инвестируется в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств. Капиталовложения, как правило, осуществляются путем приобретения части акций предприятия-клиента или предоставления ему ссуд, в том числе с правом конверсии этих ссуд в акции. Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных фирм в областях новых технологий. Рисковый капитал сочетает в себе различные формы приложения капитала: ссудного, акционерного, предпринимательского. Он выступает посредником в учредительстве стартовых наукоемких фирм, называемых венчуром. Прямые инвестиции – вложения в уставный капитал хозяйствующего субъекта с целью извлечения дохода и получения прав на участие в управлении данным хозяйствующим субъектом. Портфельные инвестиции связаны с формированием портфеля и представляют собой приобретение ценных бумаг и других активов. Портфель – совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховой полис и др.). Принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их рост, ликвидность вложений.

46

Аннуитет – инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени. Сумма аннуитетного платежа включает в себя основной долг и вознаграждение. В широком смысле, аннуитетом может называться как сам финансовый инструмент, так и сумма периодического платежа, вид графика погашения финансового инструмента или другие производные понятия, оттенки значения. Аннуитетом, например, является: один из видов срочного государственного займа, по которому ежегодно выплачиваются проценты, и погашается часть суммы; равные друг другу денежные платежи, выплачиваемые через определённые промежутки времени в счёт погашения полученного кредита, займа и процентов по нему; соглашение или контракт со страховой компанией, по которому физическое лицо приобретает право на регулярно поступающие суммы, начиная с определённого времени, например, выхода на пенсию; современная стоимость серии регулярных выплат, производимых с определенной периодичностью в течение срока, установленного договором страхования. Аннуитетный график также может использоваться для того, чтобы накопить определённую сумму к заданному моменту времени, внося равновеликие вклады на счёт или депозит, по которому начисляется вознаграждение.

47

Центры вложения капитала: профит, венчур, центр затрат Определение вклада каждого подразделения в итоговый результат фирмы определяет построение политики финансирования внутренних подразделений фирмы. Для этого выделяют центры финансового учета (ЦФУ), центры финансовой ответственности (ЦФО), профит-центры, венчур-центры и центры затрат. Такой подход позволит с достаточной степенью точности определить вклад каждого подразделения компании в общую прибыль фирмы, в общие доходы и общие расходы. Центр финансового учета структурное подразделение или группа подразделений, осуществляющие определенный набор хозяйственных операций и способные оказывать непосредственное воздействие на прибыльность такой деятельности. Центр финансовой ответственности структурное подразделение или группа подразделений, осуществляющие операции, конечная цель которых максимизация прибыли, способные оказать непосредственное воздействие на прибыльность и отвечать перед руководством фирмы за реализацию поставленных перед ними целей и соблюдение расходов, связанных со своей деятельностью. Профит-центр структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или нескольких бизнес-проектов фирмы, обеспечивающих получение прибыли. Венчур-центр структурное подразделение или группа подразделений, которые непосредственно связаны с организацией новых бизнес-проектов, прибыль от которых ожидается в будущем. Центр затрат структурное подразделение или группа подразделений, которые обеспечивают поддержку и обслуживание функционирования профит- и венчур- центров и непосредственно не приносят прибыль.

")

48

Обращение денежных средств. Дисконтирование дохода и компаундинг Финансовые ресурсы, материальную основу которых составляют деньги, имеют временную ценность. Временная ценность финансовых ресурсов может рассматриваться в двух аспектах. Первый аспект связан с покупательной способностью денег. Денежные средства в данный момент и через определенный промежуток времени при равной номинальной стоимости имеют совершенно разную покупательную способность. Так, 100 руб. через какое-то время при уровне инфляции 50% будут иметь покупательную способность всего лишь 50 руб. При современном состоянии экономики и уровне инфляции денежные средства, не вложенные в инвестиционную деятельность или на хранение в банк, очень быстро обесцениваются. Второй аспект связан с обращением денежных средств как капитала и получением доходов от этого оборота. Деньги как можно быстрее должны делать новые деньги. Указанный дополнительный доход определяется с помощью методов дисконтирования.

49

Дисконтирование – это приведение всех денежных потоков (потоков платежей) к единому моменту времени. Дисконтирование является базой для расчетов стоимости денег с учётом фактора времени. Приведение к моменту времени в прошлом называют дисконтированием. Приведение к моменту в будущем называют наращением (компаундированием). Наращение к определённому моменту в будущем выполняется путём умножения прошлых денежных потоков (потоков платежей) на коэффициент наращения : Дисконтирование выполняется путём умножения будущих денежных потоков (потоков платежей) на коэффициент дисконтирования : где i – процентная ставка, n – количество периодов.

к единому моменту времени. Дисконтирование является базой для расчетов стоимости денег с учётом фактора времени. Приведение к моменту времени в прошлом называют дисконтирование")

50

Дисконтирование доходов – приведение дохода к моменту вложения капитала. Для определения наращенного капитала и дополнительного дохода с учетом дисконтирования используются следующие формулы. Дисконтирование дохода применяется для оценки будущих денежных поступлений (прибыль, проценты, дивиденды) с позиции текущего момента. Инвестор, сделав вложение капитала, руководствуется следующими положениями. Во- первых, происходит постоянное обесценивание денег; во- вторых, желательно периодическое поступление дохода на капитал, причем в размере не ниже определенного минимума. Инвестор должен оценить, какой доход он получит в будущем и какую максимально возможную сумму финансовых ресурсов допустимо вложить в данное дело исходя из прогнозируемого уровня доходности.

51

Компаундинг: Рост вложенной в банк суммы, достигаемый посредством реинвестирования процентов, которые не изымаются, а добавляются к первоначальным вложениям. Процесс перехода от сегодняшней (текущей) стоимости к будущей стоимости. Расчет производится по формуле сложных процентов: K t = K * (1 + r) n, где К – текущая стоимость, руб.; Kt – будущая стоимость к концу t-периода, руб.; r – ставка дисконта (норма доходности), доли единицы; n – число периодов (лет) до конца t-периода, в каждом из которых доходность составляет r процентов. Возможно использование простых процентов: K t = K * (1 + r) * n

стоимости к будущей стоимости. Расчет производится")

52

Пример: будущие доходы распределяются следующим образом 1500 через год; 2000 через 2 года; 3000 через 5 лет. Чтобы сравнить ценность этих поступлений проведем операцию дисконтирования, то есть приведения к сегодняшнему дню будущей стоимости, при i=20%. Таким образом, наибольшее предпочтение имеет 2 поток. Пример: должник должен выплатить руб. с отсрочкой через 5 лет. Он готов сегодня погасить свой долг из расчета 25% годовых.

53

Оценка недвижимости, приносящей доход Доходный подход Доходный подход основан на том, что стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода, который эта недвижимость способна принести. Капитализация дохода - это процесс, определяющий взаимосвязь будущего дохода и текущей стоимости объекта. Базовая формула доходного подхода: или, где С (V) - стоимость недвижимости; ЧД (I) - ожидаемый доход от оцениваемой недвижимости. Под доходом обычно подразумевается чистый операционный доход, который способна приносить недвижимость за период; К (R) - норма дохода или прибыли - это коэффициент или ставка капитализации. Коэффициент капитализации - норма дохода, отражающая взаимосвязь между доходом и стоимостью объекта оценки. Ставка капитализации - это отношение рыночной стоимости имущества к приносимому им чистому доходу. Ставка дисконтирования - норма сложного процента, которая применяется при пересчете в определенный момент времени стоимости денежных потоков, возникающих в результате использования имущества.

54

Этапы доходного подхода: 1. Расчет валового дохода от использования объекта на основе анализа текущих ставок и тарифов на рынке аренды для сравнимых объектов. 2. Оценка потерь от неполной загрузки (сдачи в аренду) и невзысканных арендных платежей производится на основе анализа рынка, характера его динамики применительно к оцениваемой недвижимости. Рассчитанная таким образом величина вычитается из валового дохода, а итоговый показатель является действительным валовым доходом. 3. Расчет расходов, связанных с объектом оценки: - операционных (эксплуатационных) – издержки по эксплуатации объекта; - фиксированных – затраты на обслуживание кредиторской задолженности (процентов по кредитам, амортизационных отчислений, налогов платежей и т.д.); - резервы – издержки на покупку (замену) принадлежностей для объекта недвижимости. 4. Определение величины чистого дохода от продажи объекта. 5. Расчет коэффициента капитализации.

и невзысканных арендных платежей про")

55

Доходный подход оценивает стоимость недвижимости в данный момент как текущую стоимость будущих денежных потоков, т.е. отражает: - качество и количество дохода, который объект недвижимости может принести в течение своего срока службы; - риски, характерные как для оцениваемого объекта, так и для региона. Доходный подход используется при определении: - инвестиционной стоимости, поскольку потенциальный инвестор не оплатит за объект большую сумму, чем текущая стоимость будущих доходов от этого объекта; - рыночной стоимости. В рамках доходного подхода возможно применение одного из двух методов: - прямой капитализации доходов; - дисконтированных денежных потоков.

56

Метод капитализации доходов При использовании метода капитализации доходов в стоимость недвижимости преобразуется доход за один временной период, а при использовании метода дисконтированных денежных потоков - доход от ее предполагаемого использования за ряд прогнозных лет, а также выручка от перепродажи объекта недвижимости в конце прогнозного периода. Достоинства и недостатки метода определяются по следующим критериям: возможность отразить действительные намерения потенциального покупателя (инвестора); тип, качество и обширность информации, на основе которой проводится анализ; способность учитывать конкурентные колебания; способность учитывать специфические особенности объекта, влияющие на его стоимость (месторасположение, размер, потенциальная доходность). Метод капитализации доходов используется, если: потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину; потоки доходов возрастают устойчивыми, умеренными темпами. Результат, полученный данным методом, состоит из стоимости зданий, сооружений и из стоимости земельного участка, т.е. является стоимостью всего объекта недвижимости.

57

Базовая формула расчета имеет следующий вид: или, где С - стоимость объекта недвижимости (ден.ед.); КК - коэффициент капитализации (%). Таким образом, метод капитализации доходов представляет собой определение стоимости недвижимости через перевод годового (или среднегодового) чистого операционного дохода (ЧОД) в текущую стоимость. При применении данного метода необходимо учитывать следующие ограничивающие условия: нестабильность потоков доходов; если недвижимость находится в стадии реконструкции или незавершенного строительства.

; КК - коэффициент капитализации (%). Таким образом, метод капитализации доходов представляет собой определение стоимости недвижимости через перевод год")

58

Основные проблемы данного метода 1. Метод не рекомендуется использовать, когда объект недвижимости требует значительной реконструкции или же находится в состоянии незавершенного строительства, т.е. в ближайшем будущем не представляется возможным выход на уровень стабильных доходов. 2. В российских условиях основная проблема, с которой сталкивается оценщик, - «информационная непрозрачность» рынка недвижимости, прежде всего отсутствие информации по реальным сделкам продажи и аренды объектов недвижимости, эксплуатационным расходам, отсутствие статистической информации по коэффициенту загрузки на каждом сегменте рынка в различных регионах. В результате расчет ЧОД и ставки капитализации становится очень сложной задачей. Основные этапы процедуры оценки методом капитализации: 1) определение ожидаемого годового (или среднегодового) дохода, в качестве дохода, генерируемого объектом недвижимости при его наилучшем и наиболее эффективном использовании; 2) расчет ставки капитализации; 3) определение стоимости объекта недвижимости на основе чистого операционного дохода и коэффициента капитализации путем деления ЧОД на коэффициент капитализации.

59

Потенциальный валовой доход (ПВД) - доход, который можно получить от недвижимости при 100%-ом ее использовании без учета всех потерь и расходов. ПВД зависит от площади оцениваемого объекта и установленной арендной ставки и рассчитывается по формуле:, где S - площадь, сдаваемая в аренду, м 2 ; См - арендная ставка за 1 м 2. Действительный валовой доход (ДВД) - это потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости: ДВД = ПВД – Потери + Прочие доходы Чистый операционный доход (ЧОД) - действительный валовой доход за минусом операционных расходов (ОР) за год (за исключением амортизационных отчислений): ЧОД = ДВД – ОР. Операционные расходы - это расходы, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода.

- доход, который можно получить от недвижимости при 100%-ом ее использовании без учета всех потерь и расходов. ПВД зависит от площади оцениваемого объекта и установленной арендной ставки и рассчитывается по формуле:,")

60

Метод дисконтированных денежных потоков Расчет стоимости объекта недвижимости методом ДДП производится по формуле: ; где PV – текущая стоимость; Ci – денежный поток периода t; It – ставка дисконтирования денежного потока периода t; M – остаточная стоимость. Остаточная стоимость, или стоимость реверсии, должна быть продисконтирована (по фактору последнего прогнозного года) и прибавлена к сумме текущих стоимостей денежных потоков. Таким образом, стоимость объекта недвижимости равна = Текущая стоимость прогнозируемых денежных потоков + Текущая стоимость остаточной стоимости (реверсии).

61

Коэффициент капитализации Коэффициент капитализации – это параметр, преобразующий чистый доход в стоимость объекта. При этом учитывается как сама чистая прибыль, получаемая от эксплуатации оцениваемого объекта, так и возмещение основного капитала, затраченного на приобретение объекта. Коэффициент капитализации, учитывающий эти две составляющие, называется общим коэффициентом капитализации или ставкой капитализации чистого дохода. При этом чистый доход, используемый для капитализации, определяется за определенный период, как правило, за год. Таким образом, общий коэффициент капитализации, (или полная ставка капитализации) выражает зависимость между годовой величиной чистого дохода, получаемого в результате эксплуатации объекта, и его рыночной стоимостью. Выбор коэффициента капитализации является одним из ключевых моментов оценки. В данном отчете коэффициент капитализации рассчитывается методом кумулятивного построения. По данному методу за основу берется безрисковая норма дохода, к которой добавляется премия за риск инвестирования в рассматриваемый сектор рынка и норма возврата на инвестированный капитал. В условиях российского рынка обычно представляется в виде: i = i o + i с + i л + i in + n к где i o – безрисковая ставка процента, %; i с – общерыночный риск, %; i л – премия на низкую ликвидность, %; i in – премия за качество менеджемента, %; n к – норма возврата на капитал, %.

62

Кредит и его виды Кредит – это форма движения ссудного капитала. Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда стоимость, высвободившаяся у одного экономического субъекта, какое-то время не может вступить в новый воспроизводственный цикл, использоваться в хозяйственных сделках. Для того чтобы возможность кредитных отношений стала реальностью, нужны определенные условия: самостоятельность кредитора и заемщика; совпадение интересов между кредитором и заемщиком; доверие между кредитором и заемщиком (бланковые и залоговые кредиты). Финансовый кредит – кредит, предоставляемый на разного рода цели, непосредственно не связанные с финансированием товаропоставок или услуг. Тем самым финансовый кредит существенно отличается от коммерческого кредита. Такие кредиты предоставляются коммерческими банками, государством, международными кредитными организациями. Средства такого кредита зачисляются прямо в денежной форме на счета должников. Они направляются в качестве прямых инвестиций в строительство каких-либо объектов, на приобретение ценных бумаг, погашение задолженности, валютную интервенцию. Одной из форм финансового кредита являются облигационные займы, размещаемые иностранными заемщиками на международных рынках ссудного капитала с помощью транснациональных банков. Такие кредиты предоставляются в валютах как стран-кредиторов, так и стран-заемщиков, а также в свободно конвертируемых валютах других стран (евровалютах).

63

Коммерческий кредит – разновидность кредита, суть которого состоит в передаче одной стороной (кредитором) другой стороне (заёмщику) денежных сумм или других вещей, определяемых родовыми признаками. Современный коммерческий кредит – это кредит, предоставляемый предприятиями друг другу. Причиной возникновения коммерческого кредита является различие в сроках производства и реализации товара у различных производителей, разница в продолжительности производственного цикла. Коммерческий кредит способствует реализации товара, ускоряя процесс рыночного обмена. Налоговый кредит – это форма изменения срока исполнения налогового обязательства, при которой налогоплательщику предоставляется возможность уменьшить платежи по налогу на прибыль организации с последующей уплатой суммы кредита и процентов. Предоставляется на срок от года до 5 лет в части налога на прибыль организаций, зачисляемого в региональные и местные бюджеты. Проценты на сумму кредита определяются по ставке, не менее одной второй и не превышающей три четвертых ставки рефинансирования Центрального банка России. Основания для предоставления кредита: проведение научно-исследовательских и опытно-конструкторских работ, технического перевооружения производства (на сумму 30% от стоимости оборудования); осуществление инновационной деятельности; выполнение особо важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению.

другой стороне (заёмщику) денежных сумм или других вещей, определяемых родовыми признаками. Современный коммерческий кредит – это кредит, предос")

64

Инвестиционный кредит представляет собой долгосрочный заем предприятиям, предназначенный для приобретения (а также ремонта) оборудования, транспортных средств, недвижимой собственности, а также для начала новых деловых проектов. Данный вид займа служит решением, например, в случаях, когда предприятие строит новое производство либо получает возможность приобрести прежде арендованные помещения. Инвестиционный кредит позволяет: приобрести недвижимую собственность и прочие основные средства в кредит; реализовать новые проекты; расширить свой бизнес; улучшить структуру баланса предприятия. Инвестиционный кредит представляет собой один из способов финансирования долгосрочных проектов по приобретению (обновлению) основных средств, модернизации или реконструкции технологических линий, созданию новых производственных мощностей. Проект, под который запрашивается инвестиционнный кредит, может и не обладать достаточной финансовой привлекательностью (финансируемые объекты могут вообще не приносить доход или влиять на него косвенно) или финансовые потоки в рамках проекта могут быть недостаточными для обслуживания инвестиционного кредита. Поэтому, в отличие от проектного финансирования (где возврат кредита осуществляется за счет средств, поступающих от самого проекта), при привлечении инвестиционного кредита источником возврата кредитных средств служит весь поток существующего бизнеса.

оборудования, транспортных средств, недвижимой собственности, а также для начала новых деловых проектов. Данный вид займа служ")

65

Раздел 5. Оценка финансового положения и финансовой устойчивости предприятия Анализ финансового состояния предприятия Анализ финансового состояния организации является существенным и непременным элементом управления предприятием и важнейшим блоком в системе финансового анализа, знание процедур которого обязательно для любого экономиста (финансиста). Финансовое состояние организации по своей сути – это важнейшая характеристика экономической деятельности организации во внешней среде. Оно определяет конкурентоспособность организации, ее потенциал в деловом сотрудничестве, позволяет оценить, в какой степени гарантированы экономические интересы самого предприятия и его партнеров. Финансовое состояние организации отражает конечные результаты ее деятельности, характеризующиеся определенной совокупностью показателей, которые отражают процесс формирования и использования ее финансовых ресурсов. При этом показатели интересуют различные группы пользователей: менеджеров; собственников предприятия, в том числе его акционером; кредиторов и инвесторов; поставщиков и покупателей; государства в лице налоговых органов; персонала организации и др. В соответствии с этим анализ делится на внутренний и внешний.

66

Внутренний анализ проводится службами организации, и его результаты используются для планирования, контроля и прогнозирования финансового состояния организации. Его цель – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска его банкротства. Внешний анализ осуществляется аудиторами, инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публичной отчетности. Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить риск потерь. Значение анализа финансового состояния организации проявляется в том, что результаты такого анализа являются своеобразным индикатором положения дел на предприятии и позволяют руководству на его основе принимать адекватные управленческие решения по улучшению финансового состояния и повышению эффективности его хозяйственной деятельности. Поскольку анализ финансового состояния является составной частью финансового анализа, его непременным элементом, то и остановимся на его целях, задачах, методах и структурных элементах информационного обеспечения в соответствии с методологией финансового анализа. Основной целью анализа финансового состояния организации является объективная и обоснованная оценка ее текущего и перспективного финансового состояния, полученная на основе определенного числа ключевых информативных показателей (параметров), позволяющих дать объективную и точную картину ее финансового состояния, возможных темпов экономического развития, а также финансовых результатов и параметров эффективности финансово-коммерческой деятельности.

67

В ходе реализации анализа финансового состояния организации должны быть получены следующие результаты: своевременная и объективная оценка финансового состоя организации, выявление «узких мест» в ее финансово- хозяйственной деятельности и исследование причин их образования; оценка возможности наступления банкротства организации; выявление факторов и причин достигнутого состояния; выявление и мобилизацию резервов улучшения финансового состояния организации и повышение эффективности все хозяйственной деятельности; подготовка и обоснование предлагаемых управленческих решений в целях улучшения финансового состояния организации; выявление тенденций развития организации на основе прогнозирования ее финансового состояния. Основным источником аналитической информации финансового состояния фирмы является ее бухгалтерская (финансовая) отчетность.

68

Показатели ликвидности компании Ликвиидность – экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный – обращаемый в деньги. Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Активы предприятия отражаются в бухгалтерском балансе и имеют разную ликвидность (по убыванию): денежные средства на счетах и в кассах предприятия; банковские векселя, государственные ценные бумаги; текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя); запасы товаров и сырья на складах; машины и оборудование; здания и сооружения; незавершённое строительство. Коэффициенты ликвидности – это финансовые показатели, рассчитываемые на основании отчётности предприятия для определения номинальной способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов.

69

Коэффициент текущей ликвидности или коэффициент покрытия – финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам): Ктл = (ОА ДЗд ЗУ) / КО где Ктл – коэффициент текущей ликвидности; ОА – оборотные активы; ДЗд – долгосрочная дебиторская задолженность; ЗУ – задолженность учредителей по взносам в уставный капитал; КО – краткосрочные обязательства. Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Принимая во внимание степень ликвидности активов, можно предположить, что не все активы можно реализовать в срочном порядке. Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

активов к краткосрочным обязательствам (текущим пассивам): Ктл = (ОА ДЗд ЗУ) / КО где Ктл – коэффициент текущей ликвидности; ОА –")

70

Коэффициент быстрой (срочной) ликвидности – финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Кбл = (Текущие активы – Запасы) / Текущие обязательства или Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Обычно рекомендуется, чтобы значение этого показателя было больше 1. Однако реально значения для российских предприятий редко составляют более 0,7–0,8, что признается допустимым.

ликвидности – финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Кбл = (Текущие активы – Запасы) / Текущие обязательства или Коэффициент отражает с")

71

Коэффициент абсолютной ликвидности – финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). или Этот коэффициент показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Нормальное значение коэффициента абсолютной ликвидности находится в пределах 0,2–0,25.

. или Этот коэффициент показывает, какую часть краткосрочной задолженн")

72

Оценка финансовой устойчивости предприятия. Оценка производственно-финансового левериджа Процесс оптимизации структуры активов и пассивов предприятия с целью увеличения прибыли в финансовом анализе получил название левериджа. Различают три вида левериджа: производственный, финансовый и производственно-финансовый. В буквальном смысле "леверидж" – это рычаг, при небольшом усилии которого можно существенно изменить результаты производственно- финансовой деятельности предприятия. Для раскрытия его сущности представим факторную модель чистой прибыли (ЧП) в виде разности между выручкой (В) и издержками производственного (ИП) и финансового характера (ИФ): ЧП = В – ИП – ИФ. Издержки производственного характера – это затраты на производство и реализацию продукции (полная себестоимость). В зависимости от объема производства продукции они подразделяются на постоянные и переменные. Соотношение между этими частями издержек зависит от технической и технологической стратегии предприятия и его инвестиционной политики. Инвестирование капитала в основные фонды обусловливает рост постоянных и относительное сокращение переменных расходов.

73

Взаимосвязь между объемом производства, постоянными и переменными издержками выражается показателем производственного левериджа (операционного рычага). Производственный леверидж – потенциальная возможность влиять на прибыль предприятия путем изменения структуры себестоимости продукции и объема ее выпуска. Исчисляется уровень производственного левериджа отношением темпов прироста валовой прибыли (П%) (до выплаты процентов и налогов) к темпам прироста объема продаж в натуральных, условно-натуральных единицах или в стоимостном выражении (VРП%).Он показывает степень чувствительности валовой прибыли к изменению объема производства. При его высоком значении даже незначительный спад или увеличение производства продукции приводит к существенному изменению прибыли. Более высокий уровень производственного левериджа обычно имеют предприятия с более высоким уровнем технической оснащенности производства. При повышении уровня технической оснащенности происходит увеличение доли постоянных затрат и уровня производственного левериджа. С ростом последнего увеличивается степень а недополучения выручки, необходимой для возмещения постоянных расходов.

. Производственный леверидж – потенциальная возможность влиять на прибыль предприятия путем изменени")

74