Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Камалян А.К., д.э.н., профессор, зав. кафедрой налогов и права ВГАУ Налоги и налогообложение URL:

2

1. НДФЛ: общая характеристика 2. Налогоплательщики, объект налогообложения и налоговая база. 3. Налоговые вычеты НДФЛ 4. Ставки и налоговый период НДФЛ Тема 8 «Налог на доходы физических лиц (НДФЛ)»

»")

3

Регулируется - 23 главой НК РФ 1. НДФЛ: общая характеристика - по уровню управления – федеральный налог - по способу изъятия - прямой налог - по субъектам – налог с физических лиц - по объектам – доходный

4

Размер НДФЛ в консолидированные бюджеты РФ, млрд. руб.

5

Распределение НДФЛ в 2006г., %

6

Налогоплательщики 2. Объект налогообложения и налогоплательщики - признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ

7

- дивиденды и проценты Виды доходов (ст. 208 НК РФ) - доходы от реализации недвижимого имущества, акции и других ценных бумаг и т.д - страховые выплаты - доходы, полученные от сдачи в аренду - оплата труда

- доходы от реализации недвижимого имущества, акции и других ценных бумаг и т.д - страховые выплаты - доходы, полученные от сдачи в аренду - оплата труда")

8

- вознаграждения донорам Не подлежат налогообложению (ст. 217 НК РФ) - доходы КФХ (первые 5 лет) - алименты, гранты, стипендии и т.д. - доходы ЛПХ - государственные пособия, пособия по безработице, беременности и родам

- доходы КФХ (первые 5 лет) - алименты, гранты, стипендии и т.д. - доходы ЛПХ - государственные пособия, пособия по безработице, беременности и родам")

9

- доходы от источников в РФ и от источников за пределами РФ - для физических лиц, являющихся налоговыми резидентами РФ; Объект налогообложения. Налоговая база - доходы от источников в РФ - для физических лиц, НЕ являющихся налоговыми резидентами РФ Налоговая база – все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды. (Особенности определения налоговой базы ст НК РФ)

10

3. Налоговые вычеты 4 вида налоговых вычетов : 1. Стандартные налоговые вычеты Лиц, получивших лучевую болезнь, инвалидность, принимавших участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС и т.д руб.за каждый месяц Герои СССР и Герои РФ, участники ВОВ, инвалиды с детства, инвалиды I и II групп и т.д руб.за каждый месяц; На каждого ребенка (до 18 лет) руб.за каждый месяц; (для доходов до 40 тыс. руб.) На каждого налогоплательщика руб. за каждый месяц; (для доходов до 20 тыс. руб.)

11

2. Социальные налоговые вычеты в сумме доходов, перечисляемых на благотворительные цели организациям науки, культуры, образования, здравоохранения и т.д., - в размере фактически произведенных расходов, но не более 25 % суммы дохода, полученного в налоговом периоде. в сумме, уплаченной за свое обучение, а также обучение своих детей в образовательных учреждениях в размере фактически произведенных расходов, но не более 50 тыс. руб. на каждого ребенка в общей сумме на обоих родителей. в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору негосударственного пенсионного обеспечения в сумме, уплаченной налогоплательщиком за услуги по лечению, а также по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет, а также в размере стоимости медикаментов, назначенных им лечащим врачом. - максимум 100 тыс. руб.

12

3. Имущественные налоговые вычеты в суммах, полученных от продажи жилых домов, квартир, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности менее трех лет, но не превышающих в целом 1 млн. руб. От продажи иного имущества – 125 тыс. руб. в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение жилого дома, квартиры, и т.д., в размере фактически произведенных расходов - максимум 1 млн. руб.

13

4. Профессиональные налоговые вычеты в налогоплательщики ИП - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. в налогоплательщики, получающие доходы от выполнения работ (услуг) по договорам гражданско-правового характера, - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (услуг); в налогоплательщики, получающие авторские вознаграждения за создание, исполнение произведений науки, литературы и искусства, вознаграждения авторам открытий и изобретений, в сумме фактически произведенных и документально подтвержденных расходов.

14

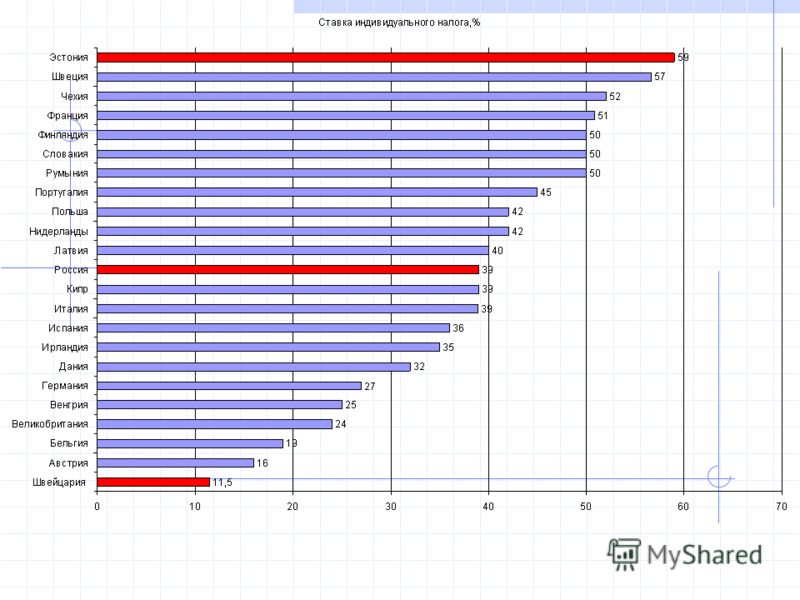

Основная ставка - 13 % - стоимости любых выигрышей и призов, получаемых в конкурсах, играх в целях рекламы (более 4 тыс. руб.) - процентных доходов по вкладам в банках в части превышения размеров ставки рефинансирования ЦБ РФ - 35% - доходы в виде дивидендов резидентов РФ - 9% - доходы не резидентов РФ - 30% - доходы не резидентов РФ в виде дивидендов -15% 4. Ставки НДФЛ, налоговый период Ставки НДФЛ

- процентных доходов по вкладам в банках в части превышения размеров ставки рефинансирования ЦБ РФ - 35% - доходы в виде ди")

15

Налоговый период - год Налоговая декларация - не позднее 30 апреля, следующего за истекшим налоговым периодом

17

Ставки НДФЛ в КНР Месячный облагаемый доход, юанейНалоговая ставка (%) Менее – Свыше

Менее 5005 500 – 2 00010 2 000 - 5 00013 5 000 - 20 00020 20 000 - 40 00025 40 000 - 60 00030 60 000 - 80 00035 80 000 - 100 00040 Свыше 100 00045")

18

Ставки НДФЛ в Великобритании Налогооблагаемый доходСтавка налога, % 0 – £ % £2 151 – £ % Свыше £ %

19

Перечень стран, с которыми у РФ существуют договоры об избежание двойного налогообложения АвстралияИранМакедонияТаджикистан АвстрияИрландияМалайзияТуркменистан АзербайджанИсландияМалиТурция АрменияИспанияМароккоУзбекистан БелоруссияИталияМолдоваУкраина БельгияКазахстанМонголияФилиппины БолгарияКанадаНамибияФинляндия ВеликобританияКатарНидерландыФранция ВенгрияКипрН.ЗеландияХорватия ВьетнамКиргизияНорвегияЧехия ГерманияКитайПольшаШвейцария ДанияКНДРПортугалияШвеция ЕгипетКореяРумынияШри-Ланка ИзраильКувейтСирияЮАР ИндияЛиванСловакияСербия ИндонезияЛитваСШАЯпония

20

Камалян А.К., д.э.н., профессор, зав. кафедрой налогов и права ВГАУ Налоги и налогообложение URL:

21

1. _________ (название партии) 2. Не пойду на выборы 3. Еще не решил За какую партию буду голосовать 2 декабря 2007г.

2. Не пойду на выборы 3. Еще не решил За какую партию буду голосовать 2 декабря 2007г.")

Еще похожие презентации в нашем архиве:

(Глава 23 НК РФ)")