Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

НАЛОГОВОЕ АДМИНИСТРИРОВАНИЕ КАК БАЗОВОЕ НАПРАВЛЕНИЕ НАЛОГОВОЙ НАУКИ И ПРАКТИКИ Миронова Ольга Алексеевна, доктор экономических наук, профессор Ханафеев Фарид Файзрахманович, доктор экономических наук, профессор

4

Налоговая среда – это совокупность налоговых отношений, установление их границ и правил, в которых реализуются государственно-властные полномочия по установлению и сбору налогов в рамках Конституции и законодательства о налогах и сборах и иных нормативно-правовых актов о налогах и сборах.

5

Формирование налогового механизма [Налоги и налогообложение. 6-е изд., доп. / Под ред. М.Романовского, О. Врублевской. – СПб.: Питер, – 528 с.: ил. – С. 30]

![Формирование налогового механизма [Налоги и налогообложение. 6-е изд., доп. / Под ред. М.Романовского, О. Врублевской. – СПб.: Питер, 2010. – 528 с.: ил. – С. 30]](http://images.myshared.ru/6/647311/slide_5.jpg "Формирование налогового механизма [Налоги и налогообложение. 6-е изд., доп. / Под ред. М.Романовского, О. Врублевской. – СПб.: Питер, 2010. – 528 с.: ил. – С. 30]")

6

Налоговая среда и ее основные элементы

7

Сфера налогового администрирования

8

Уровневая система управления налоговыми отношениями (налоговое администрирование) I уровень. Управление налоговыми отношениями в государстве (макроуровень). II уровень. Управление налоговыми отношениями на региональном уровне (мезоуровень). III уровень. Управление налоговыми отношениями между налоговыми органами и конкретными налогоплательщиками (микроуровень).

I уровень. Управление налоговыми отношениями в государстве (макроуровень). II уровень. Управление налоговыми отношениями на региональном уровне (мезоуровень). III урове")

9

Налоговое администрирование – это система управления налоговыми отношениями в стране, функционирующая на основе законодательной деятельности налоговых органов на всех уровнях. Предметом налогового администрирования являются налоговые отношения, реализуемые ее субъектами (налоговыми органами и налогоплательщиками) под воздействием налоговой политики при помощи методов управления (администрирования). Методом налогового администрирования следует считать совокупность функций (способов) управления (администрирования): налогового планирования, прогнозирования, учета налогоплательщиков и поступающих налогов, анализа и регулирования. Объектами налогового администрирования являются: финансово- хозяйственная деятельность налогоплательщиков (юридических и физических лиц), исчисляемые и уплачиваемые налогоплательщиками налоги и сборы, налоговые базы, обеспечивающие возможность получения налоговых доходов и их поступления в бюджеты разных уровней. Объекты налогового администрирования могут быть классифицированы в зависимости от целей и задач, реализуемых в ходе налоговых мероприятий.

10

Обусловленность методов (функций) налогового администрирования от традиционных функций управления

налогового администрирования от традиционных функций управления")

11

Принципы налогового администрирования 1. Принцип единства налоговой политики и экономики Концептуальные (базовые) 2. Принцип научности 3. Принципы системности и комплексности Специальные 4. Принцип приоритета функций управления над структурой налоговых органов 5. Принцип делегирования полномочий 6. Принцип обратной связи 7. Принцип рациональности (экономичности) 8. Принцип мотивации

2. Принцип научности 3. Принципы системности и комплексности Специальные 4. Принцип приоритета функций управления над структурой налогов")

12

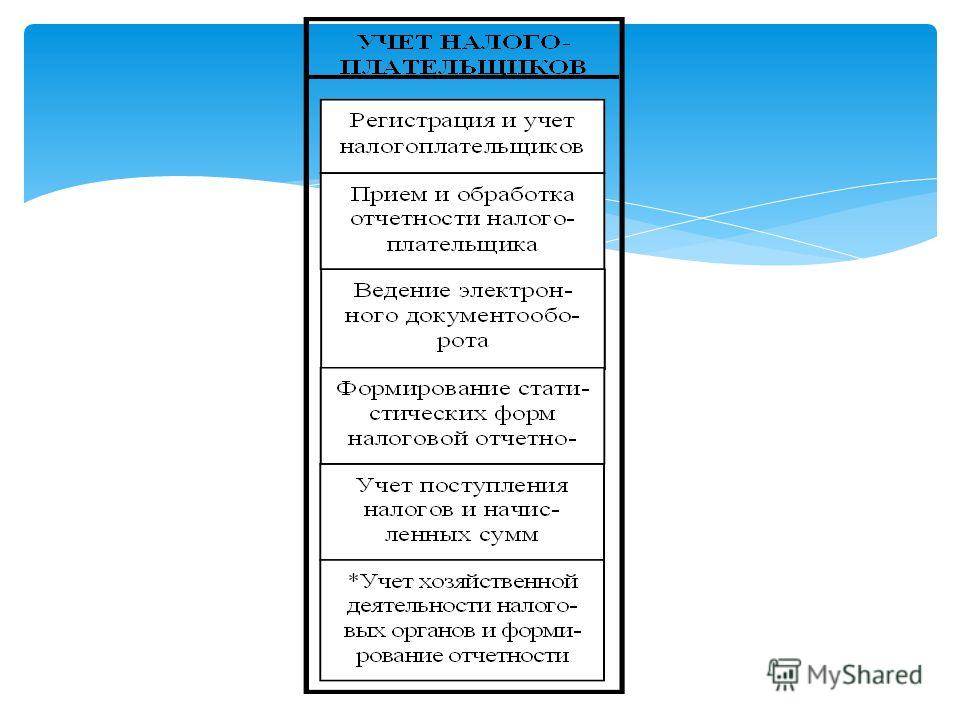

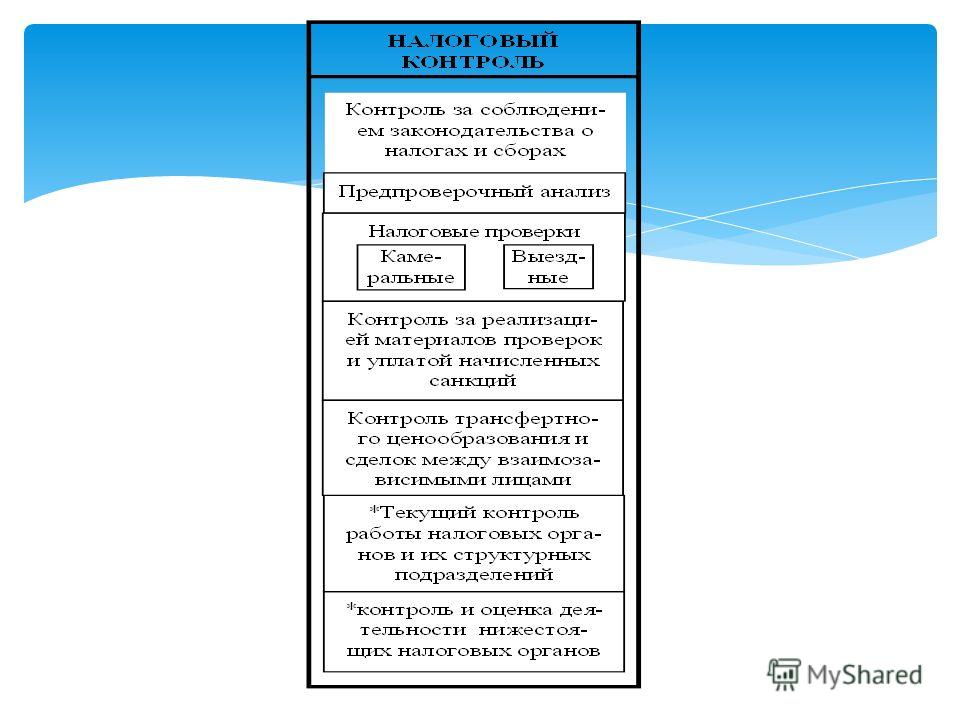

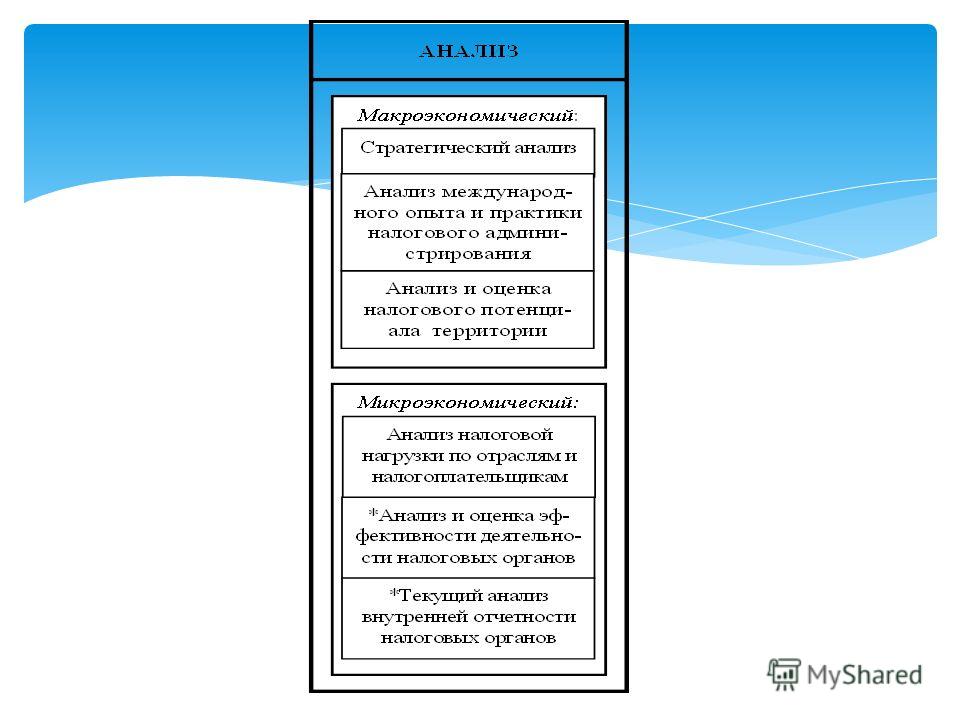

Функции (методы) налогового администрирования

налогового администрирования")

18

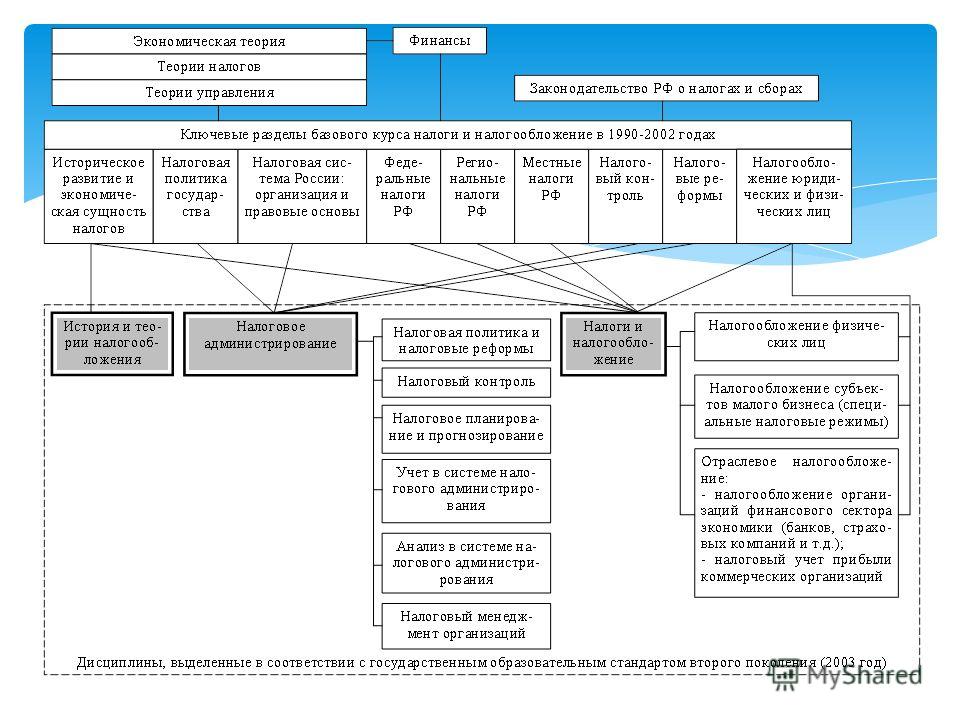

Структура учебника

Еще похожие презентации в нашем архиве: