Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Влияние иностранных заимствований на кредитную политику банков во время кризиса Владимир Соколов МИЭФ, ГУ-ВШЭ

2

Постановка задачи После либерализации счета капитала в 2006 году российские банки активно выходили на рынок капитала через выпуск еврооблигаций и синдицированных кредитов Банкротство Лиман Бразерс заморозило рынок капитала и осложнило рефинансирование внешних займов российскими банками После начала кризиса в сентябре 2008 года Банк России начал проводит политику «количественного смягчения» в совокупности с валютными интервенциями

3

Цель исследования Используя данные ЦБ по месячным оборотам банков в периоды до и после начала кризиса я исследую то, как разница в объемах внешних заимствований банками влияла на: 1)Объем чистых средств, полученных банками от ЦБ 2)Объем кредитования нефинансового частного сектора сроком до 1 года 3)Объем кредитования нефинансового частного сектора сроком до 3 лет

Объем чистых средств, полученных банками от ЦБ 2)Объем кредитования")

4

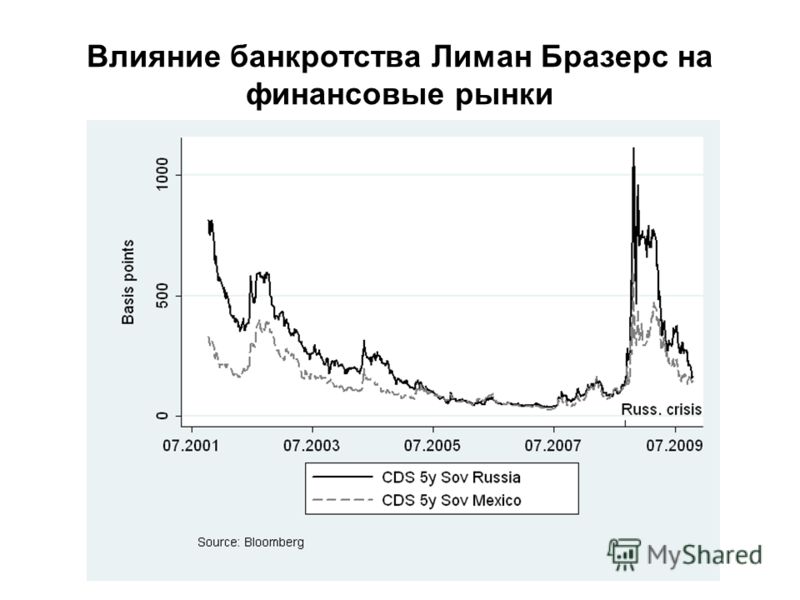

Влияние банкротства Лиман Бразерс на финансовые рынки

6

Данные по внешним заимствованиям российских банков Используя базы Bloomberg и Cbonds я составил выборку по объемам внешних займов банков, сделанных через выпуск еврооблигаций и синдицированных кредитов в период с декабря 2003 по февраль 2010 Изначальная выборка из 45 банков была уменьшена до 34 после исключения иностранных и крупных гос. банков

7

Суммарный объем обязательств банков по внешним займам с рынков капитала (за исключением банков с государственным и иностранным участием)

")

8

Кредитная экспансия банков, прибегавших к внешним капзаимствованиям и чистый суммарный поток средств по внешним займам

9

Кумулятивные выплаты по иностранным займам и задолженность перед ЦБ после кризиса (млн. руб.)

")

10

Кумулятивное изменение объема кредитование нефинансового сектора сроком после кризиса (млн. руб.)

")

11

Кумулятивные выплаты по иностранным займам и задолженность перед ЦБ после кризиса (% активов)

")

12

Кумулятивное изменение объема кредитование нефинансового сектора сроком после кризиса (% активов)

")

13

Эмпирическая спецификация: Разность разностей TREAT =1 если наблюдение принадлежит к опытной группе; =0 если к контрольной группе Tau=1 если наблюдение принадлежит к периоду после кризиса; =0 если к периоду до кризиса X – контрольные переменные: отношение депозитов к активам; отношение инвестиций в государственные ценные бумаги к активам [Gan (2007); Ivashina and Scharfstein (2010)]

14

Динамика среднего отношения задолженности банков по еврооблигациям и синдицированным кредитам к активам

15

Оценка разницы чистой кумулятивной задолженности банков перед Банком России до и после банкротства Леман Бразерс (млрд. руб.) 6 месяцев перед кризисом 6 месяцев после кризиса Опытная группа 27 (18) 77 (18) Контрольная группа 21 (18) 39 (20) Разница между группами в текущий период 5 (18) 38** (19) Разность разностей 33 (26)

6 месяцев перед кризисом 6 месяцев после кризиса Опытная группа 27 (18) 77 (18) Контрольная группа 21 (18) 39 (20) Разница м")

16

Оценка разницы кумулятивного изменения объемов кредитования нефинансового сектора сроком до 1 года до и после банкротства Леман Бразерс (млрд. руб.) 6 месяцев перед кризисом 6 месяцев после кризиса Опытная группа 20 (7.5) -3.5 (1.4) Контрольная группа 10 (7.6) 4.4 (8.2) Разница между группами в текущий период 9.6 (7.5) -7.9 (7.6) Разность разностей -18* (11)

6 месяцев перед кризисом 6 месяцев после кризиса Опытная группа 20 (7.5) -3.5 (1.4) Контрольная групп")

17

Оценка разницы кумулятивного изменения объемов кредитования нефинансового сектора сроком до 3 лет до и после банкротства Леман Бразерс (млрд. руб.) 6 месяцев перед кризисом 6 месяцев после кризиса Опытная группа 19 (9.9) 33 (9.9) Контрольная группа 14 (10) 16 (11) Разница между группами в текущий период 4.8 (9.9) 17* (10) Разность разностей 12 (14)

6 месяцев перед кризисом 6 месяцев после кризиса Опытная группа 19 (9.9) 33 (9.9) Контрольная группа 1")

18

Динамика среднего отношения задолженности банков по еврооблигациям и синдицированным кредитам к активам

19

Оценка разницы чистой кумулятивной задолженности банков перед Банком России до и после банкротства Леман Бразерс (% от активов) 6 месяцев перед кризисом 6 месяцев после кризиса Опытная группа (0.016) (0.018) Контрольная группа (0.016) (0.015) Разница между группами в текущий период (0.016) ** (0.016) Разность разностей (0.022)

6 месяцев перед кризисом 6 месяцев после кризиса Опытная группа 0.029 (0.016) 0.117 (0.018) Контрольная группа 0.033 (0.01")

20

Оценка разницы кумулятивного изменения объемов кредитования нефинансового сектора сроком до 1 года до и после банкротства Леман Бразерс ( % от активов) 6 месяцев перед кризисом 6 месяцев после кризиса Опытная группа (0.019) (0.021) Контрольная группа (0.018) (0.018) Разница между группами в текущий период (0.018) *** (0.019) Разность разностей -0.04** (0.02)

6 месяцев перед кризисом 6 месяцев после кризиса Опытная группа 0.017 (0.019) -0.066 (0.021) Контр")

21

Оценка разницы кумулятивного изменения объемов кредитования нефинансового сектора сроком до 3 лет до и после банкротства Леман Бразерс (% от активов) 6 месяцев перед кризисом 6 месяцев после кризиса Опытная группа (0.012) (0.021) Контрольная группа (0.011) (0.018) Разница между группами в текущий период (0.011) *** (0.012) Разность разностей (0.016)

6 месяцев перед кризисом 6 месяцев после кризиса Опытная группа 0.022 (0.012) 0.017 (0.021) Контроль")

22

Выводы 1.Объем чистых средств, полученных банками от ЦБ, и объем кредитования нефинансового частного сектора сроком до 3 лет зависит от способа сортировки банков в опытную и контрольную группы 2.Объем кредитования нефинансового частного сектора сроком до 1 года не зависит от способа сортировки банков: Банки, вынужденные выплачивать большой объем внешних займов в среднем урезали кредитование частного сектора на 18 млрд. руб. относительно банков из контрольной группы Банки, вынужденные выплачивать большой процент внешних займов от активов в среднем урезали кредитование частного сектора на 4% относительно банков из контрольной группы

Еще похожие презентации в нашем архиве:

на 01.01.2013 года Агентство По международной шкале По национальной шкале Прогноз по рейтингам Standard & PoorsB-ruBBBстабильный.")