Скачать презентацию

1

Иностранный капитал и фискальная политика Международные финансы Подготовил: Махажанов Нуртас НИУ ВШЭ, фак. МЭиМП, каф. МВФО 2012

2

Случай 2 Позволять ограничению удорожания валютного курса Не стерилизовать резервы Ограничительная фискальная политика Не проводить ограничительную монетарную политику Ослабление контроля оттока капитала Возможно установить контроль притока капитала Ответные меры к соотношению текущего счета и движения капитала Случай 1 Ограничить удорожание валютного курса Стерилизация резервов Ограничительная фискальная политика Ограничительная монетарная политика Не устанавливать контроль притока капитала Случай 3 Позволять валюте дорожать Не стерилизовать резервы Не проводить ограничительную фискальную политику Не проводить ограничительную монетарную политику Возможно ослабить контроль оттока капитала Случай 4 Случай 5

3

: Стагнация экономики Падение ВВП на 1,33% в год Падение процентных ставок : Средний рост ВВП 5% в год Падение инфляции до среднемирового значения Увеличение экспорта Увеличение спроса домохозяйств Превышение импорта над экспортом – зависимость от притока капитала Увеличение притока капитала -> увеличение процентных ставок, финансирование потребления : Супер-фиксированный валютный курс (1 доллар США = 1 песо) Аргентина

4

Но, несмотря на все это, проблема заключалась в неполноте фискальной консолидации. Политическая поддержка в урезании гос. расходов было хрупким и частичным. Пока выручка от приватизации покрывала гос. расходы все было хорошо. Но трудные решения не могли откладываться на неопределенно долгий срок. Более того, использование валютного курса в качестве якоря для понижения инфляции показало неконкурентоспособность экономики. С тех пор как инфляция стала падать менее быстро, чем происходило обесценивание валютного курса, проблемы неконкурентоспособности страны все более нарастали. Бум потребления, вызванный временным снижением ставки процента, был мимолетным. Но одномоментное регулирование валютного курса с целью восстановления конкурентоспособности, угрожало как убедительности правительственного долга к поддержанию низкой инфляции (привязка валютного курса была символом стабилизационных программ), так и устойчивости банковской системы (банки аккумулировали большое количество долларовых обязательств). И, наконец, финансирование текущего счета в превалирующем валютном курсе и уровнях потребления требовало продолжительных капитальных вложений. Но, исходя из изложенных факторов, инвесторы с неохотой предоставляли долгосрочные обязательства. С повышением краткосрочных иностранных обязательств, возрастал и риск пролонгации долга. Аргентина

6

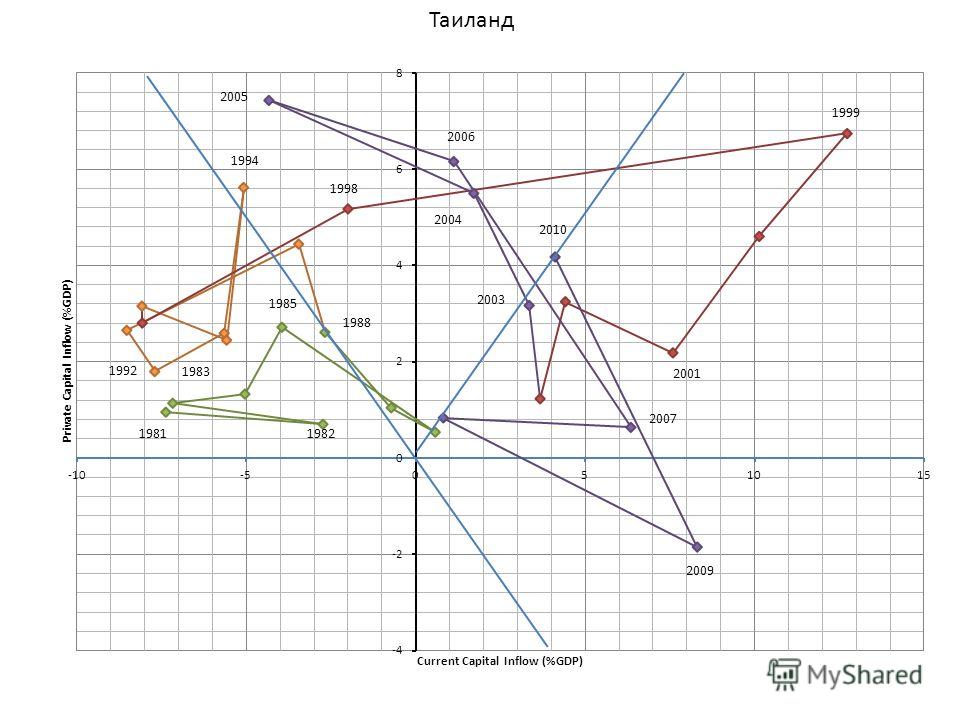

Давление на валюту Таиланда – бат, стало очевидным только к концу 1996 года. Уже к середине 1997 года в Таиланде произошли значительные изменения, несмотря на хорошее экономическое положение еще в недавнем прошлом. Неустойчивый дефицит текущего счета, значительное удорожание эффективного реального валютного курса, увеличение иностранных заимствований (особенно краткосрочных), ухудшение денежного равновесия и увеличение проблем в финансовом секторе. Увеличение денежных резервов ускорилось, как только ЦБ Таиланда обеспечило поддержку ликвидностью финансовые институты, находящиеся в плохом состоянии. Ответная реакция на давление на валютном рынке сосредотачивалось на ее определении и дальнейшей интервенции, ввода контроля за переводами некоторых капитальных счетов и ограниченных мер по остановке ослабления финансовой ситуации. Из-за массированных спекулятивных атак и из-за беспокойств о резервных позициях, 2 июля 1997 года валютный курс стал плавающим. Сопроводительный к нему пакет мер оказался неадекватным и недостаточным для поддержания уверенности рынка. Бат обесценился на 20 % против доллара США в течение июля, пока процентные ставки по краткосрочным обязательствам позволяли резко уменьшиться после временного увеличения. Таиланд

7

20-го августа 1997 года МВФ утвердил соглашение о резервных кредитах с Таиландом на сумму 4 млрд $. Дополнительное финансирование было обещано Мировым банком и Азиатским банком развития (2,7 млрд $), которые также обеспечили большую техническую поддержку. Финансовая помощь от Японии и других заинтересованных государств (10 млрд $) было оказано на встрече в августе, проводимой Японией. Взаимное финансирование осуществлялось в соответствии с рекомендациями МВФ. Подразумеваемая программа регулирования была нацелена на восстановлении доверия, приносящего правильное снижение дефицита текущего счета, восстановлении резервов иностранных валют и ограничении роста инфляции, применив один раз обесценивание. Ожидалось резкое замедление роста, но все же что он останется позитивным. Ключевые элементы проводимой политики включали меры по реструктурированию финансового сектора (включая закрытие несостоятельных финансовых институтов). Валюта страны - бат продолжала плавающий курс, и интервенции на валютный рынок ограничивались только сглаживанием курса. Таиланд использовал 1,2 млрд $, полученных у МВФ, и в дальнейшем получил еще 4 млрд от различных источников. В последующие месяцы бат продолжал обесцениваться, также как падал оборот краткосрочных обязательств и кризис распространялся по Азии. Пока росла номинальная ставка процента, уверенность рынка была неблагоприятной, что было обусловлено задержками в исполнении реформ финансового сектора, политической неопределенностью и первоначальными сложностями в интегрировании ключевых аспектов программы. Таиланд

, которые также обеспечили большую техническую подде")

9

Бразилия

10

Республика Корея

11

Спасибо!

имеет.")