Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Реализация Федерального Закона 212-ФЗ Переход на страховые взносы.

2

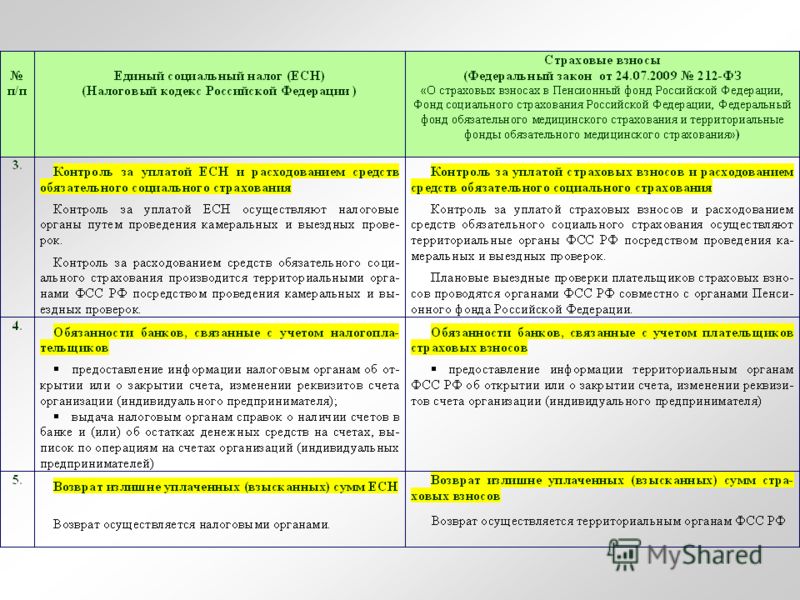

Сравнительная таблица по уплате единого социального налога (ЕСН) и страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (далее – страховые взносы) Таблица 1

и страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (далее – страховые взносы) Таблица 1")

4

Сумма застрахованного годового заработка на годы Показатели2010 год2011 год2012 год Сумма застрахованного годового заработка (руб.) Номинальная среднемесячная заработная плата (руб.) в соответствии с параметрами прогноза социально-экономического развития Российской Федерации до 2012 года, разработанными Минэкономразвития России Темп роста номинальной среднемесячной заработной платы 1,1041,107 Ф о н д с о ц и а л ь н о г о с т р а х о в а н и я Р о с с и й с к о й Ф е д е р а ц и и Слайд 4

415 000 458 160507 183 Номинальная среднемесячная заработная плата (руб.) в соответствии с параметрами про")

5

Тарифы страховых взносов в Фонд социального страхования Российской Федерации на переходный период Показатели По основной категории налогоплательщиков и в организациях, имеющих статус организаций, осуществляющих деятельность в области информационных технологий (%) 2, 9 Для сельхозтоваропроизводителей (%) 1, 9 2, 4 2,9 В организациях, имеющих статус резидента технико-внедренческой особой экономической зоны (%) - 1, 9 2, 4 2,9 В организациях, использующих труд инвалидов (%) - 1, 9 2, 4 2,9 В организациях, применяющих специальные налоговые режимы*, в том числе: единый налог, взимаемый в связи с применением упрощенной системы налогообложения (%) - 2, 9 единый налог на вмененный доход для отдельных видов деятельности (%) - 2, 9 единый сельскохозяйственный налог (%) - 1, 9 2, 4 2,9 Ф о н д с о ц и а л ь н о г о с т р а х о в а н и я Р о с с и й с к о й Ф е д е р а ц и и в 2010 году для страхователей, применяющих специальные налоговые режимы, сохраняется действующий механизм налогообложения Таблица 2

6

Компенсация выпадающих доходов в годах в связи с установлением пониженных тарифов страховых взносов Ф о н д с о ц и а л ь н о г о с т р а х о в а н и я Р о с с и й с к о й Ф е д е р а ц и и В 2010 году компенсация выпадающих доходов в связи с установлением пониженных тарифов страховых взносов бюджету Фонда не предусматривается. Сумма страховых взносов по тарифу для основной категории плательщиков 2,9 Сумма страховых взносов, подлежащая уплате (пониженный тариф) Федеральный бюджет ФСС РФ объем компенсации определяется как разница: Слайд 8

7

В 2010 году сохраняется действующий механизм налогообложения для организаций и индивидуальных предпринимателей: применяющих упрощенную систему налогообложения; уплачивающих единый налог на вмененный доход; применяющих единый сельскохозяйственный налог в соответствии с ч. 4 ст. 40 Федерального закона от ФЗ Таблица 3 Налогообложение для организаций и индивидуальных предпринимателей

8

Пособия, подлежащие страховому обеспечению за счет средств Фонда социального страхования Российской Федерации пособие по временной нетрудоспособности; пособие по беременности и родам (включая усыновление); ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 лет работающим гражданам ; единовременное пособие при рождении ребенка работающим гражданам ; единовременное пособие работающим женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; социальное пособие на погребение (включая граждан, добровольно вступивших в отношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством) Слайд 13 Ф о н д с о ц и а л ь н о г о с т р а х о в а н и я Р о с с и й с к о й Ф е д е р а ц и и

; ежемесячное пособие по уходу за ребенком до")

9

Расходы нестрахового характера пособие по беременности и родам, уволенным в связи с ликвидацией организации; единовременное пособие при рождении ребенка неработающим гражданам; ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 лет неработающим гражданам (студенткам и уволенным в связи с ликвидацией организации); Единовременные пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, уволенным в связи с ликвидацией организаций; оздоровление детей; оплата путевок на санаторно-курортное лечение работников в форме долечивания; оплата 4-х дополнительных выходных дней в месяц в связи с уходом за детьми-инвалидами. Слайд 15 Ф о н д с о ц и а л ь н о г о с т р а х о в а н и я Р о с с и й с к о й Ф е д е р а ц и и

10

Сравнительная таблица максимальных размеров пособий в 2009 году и предельных сумм возмещения утраченного заработка на 2010 год Вид пособияРазмер 2009 год2010 год прирост Пособие по временной нетрудоспособности 100% заработка – при страховом стаже свыше 8 лет руб руб. (415 тыс. руб.: 12 мес.) 85% 80% заработка – при страховом стаже от 5 до 8 лет; руб. ( руб. х 80%) 48% 60% заработка – при страховом стаже до 5 лет; руб. ( руб. х 60%) 11% Пособие по беременности и родам 100% заработка руб руб. (415 тыс. руб.: 12 мес.) 36% Ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 лет 40% заработка руб руб. ( руб. х 40%) 85% Таблица 6

11

прохождение военной службы по контракту или по призыву, служба в органах внутренних дел, Государственная противопожарная служба, служба в органах по контролю за оборотом наркотических средств и психотропных веществ, служба в учреждениях и органах уголовно- исполнительной системы. Периоды военной или иной службы, засчитываемые с 2010 года в страховой стаж, в части обязательного социального страхования: Слайд 18 Ф о н д с о ц и а л ь н о г о с т р а х о в а н и я Р о с с и й с к о й Ф е д е р а ц и и

12

Обязательное социальное страхования лиц, добровольно вступивших, в правоотношение по обязательному социальному страхованию: Действующая системаПринимаемые нормы страховые взносы доход (годовой) *3,5% страховые взносы МРОТ * 2,9% * 12 месяцев страховые выплаты: пособие по временной нетрудоспособности пособие по беременности и родам единовременные пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности единовременное пособие при рождении ребенка ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 лет страховые выплаты: пособие по временной нетрудоспособности пособие по беременности и родам единовременные пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки Беременности единовременное пособие при рождении ребенка ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 лет социальное пособие на погребение База для исчисления страховых выплат по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до достижения им возраста 1,5 лет, добровольно вступивших, в правоотношение по обязательному социальному страхованию: Исходя из дохода, с которого уплачены страховые взносы Исходя из МРОТ Слайд 7

*3,5% страховые взносы МРОТ * 2,9% * 12 месяцев страховы")

13

Стоимость страхового года ( страхового года ) сумма денежных средств, которые должны поступить за застрахованное лицо по обязательному социальному страхованию в бюджет соответствующего государственного внебюджетного фонда в течение одного финансового года для обеспечения этому лицу обязательного страхового обеспечения стр.года = МРОТ * 2,9% * 12 месяцев (Статья 13 федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды медицинского страхования ») Слайд 6 Ф о н д с о ц и а л ь н о г о с т р а х о в а н и я Р о с с и й с к о й Ф е д е р а ц и и

сумма денежных средств, которые должны поступить за застрахованное лицо по обязательному социальному страхованию в бюджет соответствующего государственного внебюджетного фонда в течение одного финансового")

14

С ПАСИБО ЗА ВНИМАНИЕ! Ф о н д с о ц и а л ь н о г о с т р а х о в а н и я Р о с с и й с к о й Ф е д е р а ц и и

Еще похожие презентации в нашем архиве:

и страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности.")

и страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности.")

учете в системе обязательного пенсионного страхования 1) Федеральный закон.")