Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Выполнил : Проверил :

2

1. Необходимость кредита 2. Введение в сущность кредита 3. Сущность кредита 3.1. Общие требования к характеристике сущности кредита как экономической категории 3.2. Структура кредита 3.3. Стадии движения кредита 3.4. Основа кредита

3

Возникновение кредита происходит в сфере обмена, где владельцы товаров противостоят друг другу как собственники, юридически самостоятельные лица, готовые вступить в экономические отношения. Движение стоимости ядро движения кредита. Конкретной экономической основой, на которой появляются и развиваются кредитные отношения, выступают кругооборот и оборот средств (капитала). В кругообороте и обороте заложена возможность возникновения кредитных отношений.

4

Для того, чтобы возможность кредита стала реальностью, нужны определенные условия, по крайней мере два: кредит становится необходимым в том случае, если происходит совпадение интересов кредитора и заемщика; участники кредитной сделки кредитор и заемщик должны выступать как юридически самостоятельные субъекты, материально гарантирующие выполнение обязательств, вытекающих из экономических связей.

5

Кредит – это предоставление банком или кредитной организацией денег заемщику в размере и на условиях, предусмотренных кредитным договором, по которому заемщик обязан возвратить полученную сумму и уплатить проценты по ней.

6

1. Состав участников 2. Отсрочка платежа за тот или иной товар 3. Различие потребительных стоимостей 4. Форма движения

7

Доверие выступает неотъемлемым свойством кредита. Однако, будучи таковым, оно не присуще только кредитным отношениям. Отсрочка платежа одно из свойств кредита. Для кредитной сделки возвратность является непременным условием. Возвратность представляет собой специфическое свойство кредитных отношений.

8

При выявлении сущности кредита важно придерживаться следующих методологических принципов: A. Все разновидности кредита должны отражать его сущность, независимо от той формы, в которой он выступает. B. Независимо от потребностей, которые обслуживает кредит, его сущность не меняется. C. Вопрос о сущности кредита нужно рассматривать по отношению к совокупности кредитных сделок. D. Сущность кредита в целом показывают: - структура кредита; - стадии движения кредита; - основа кредита.

9

Субъекты кредитных отношений: Кредитор - сторона кредитных отношений, предоставляющая ссуду Заемщик сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду

10

Отличие заемщика в кредитной сделке от кредитора: 1) заемщик не является собственником ссужаемых средств, он выступает лишь их временным владельцем; 2) заемщик применяет ссужаемые средства как в сфере обращения, так и в сфере производства; 3) заемщик возвращает ссужаемые ресурсы, завершившие кругооборот в его хозяйстве; 4) заемщик является плательщиком ссудного процента; 5) заемщик зависит от кредитора, кредитор диктует свою волю.

заемщик не является собственником ссужаемых средств, он выступает лишь их временным владельцем; 2) заемщик применяет ссужаемые средства как в сфере обращения, так и в сфере производства; 3) заемщик")

11

Отношения между кредитором и заемщиком представляют собой отношения двух субъектов, выступающих, во-первых, как юридически самостоятельные лица; во-вторых, как участники кредитных отношений, обеспечивающие имущественную ответственность друг перед другом; в-третьих, как субъекты, проявляющие взаимный экономический интерес.

12

Элементом структуры кредитных отношений является также объект передачи, которым выступает ссуженная стоимость как особая часть стоимости. Она представляет собой своеобразную нереализованную стоимость. Стоимость, совершающая движение между кредитором и заемщиком, приобретает особое качество ускорять воспроизводственный процесс. Важной чертой ссуженной стоимости является ее авансирующий характер.

13

Авансирование не является специфической чертой, присущей только кредитным отношениям. Сохранение стоимости – фундаментальное качество кредита. Структура кредита как целого предполагает единство его элементов.

14

Движение ссужаемой стоимости можно представить следующим образом: Рк – Пкз – Ик… Вр… Вк… - Пкс, где Рк – размещение кредита; Пкз – получение кредита заемщиками; Ик – использование кредита; Вр – высвобождение ресурсов; Вк – возврат временно заимствованной стоимости; Пкс – получение кредитором средств, размещенных в форме кредита

15

В зависимости от характера высвобождения средств возвратность может быть качественно различной реальная возвратность если возврат наступил вследствие действительного высвобождения средств, то реально выполнение обязательств заемщика перед кредитором. формальная возвратность если высвобождение стоимости не произошло, а заемщик тем не менее выполняет свои обязательства за счет иного вспомогательного источника

16

Основа кредита это то, на чем держится сущность и чем она определяется. Главным в сущности кредита считают уплату ссудного процента. Кредит является категорией обмена, в то время как ссудный процент выступает в качестве распределительной категории. Признаком современной системы кредитования служит взыскание процента по ссудам.

17

Собственником в кредите остается первоначальный кредитор, заемщик становится лишь временным владельцем ссужаемых средств.

18

Кредит способствует реализации только таких общественных целей, при которых: обеспечивается возвращение ссужаемой стоимости; интересы кредитора и заемщика совпадают; не допускается превалирование интересов одной из сторон кредитных отношений.

19

Сущность кредита можно определить как движение стоимости на началах возвратности в интересах реализации общественных потребностей; она (сущность кредита) характеризуется как передача кредитором ссуженной стоимости заемщику для использования на началах возвратности и в интересах общественных потребностей.

характеризуется как передача кредитором ссуженной стоимости заемщику для использования на начала")

20

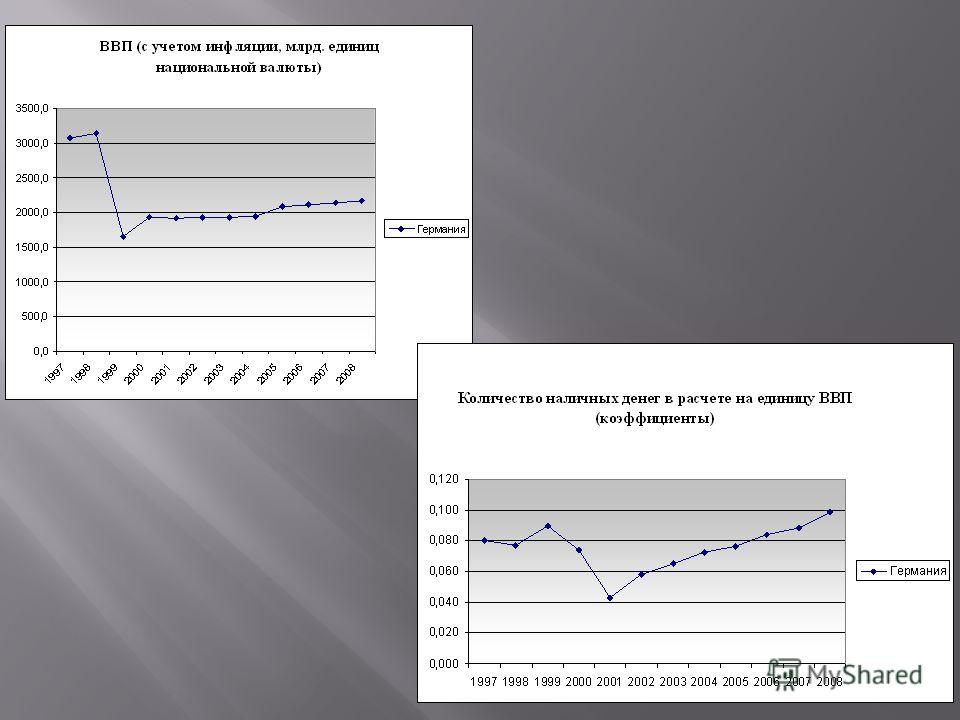

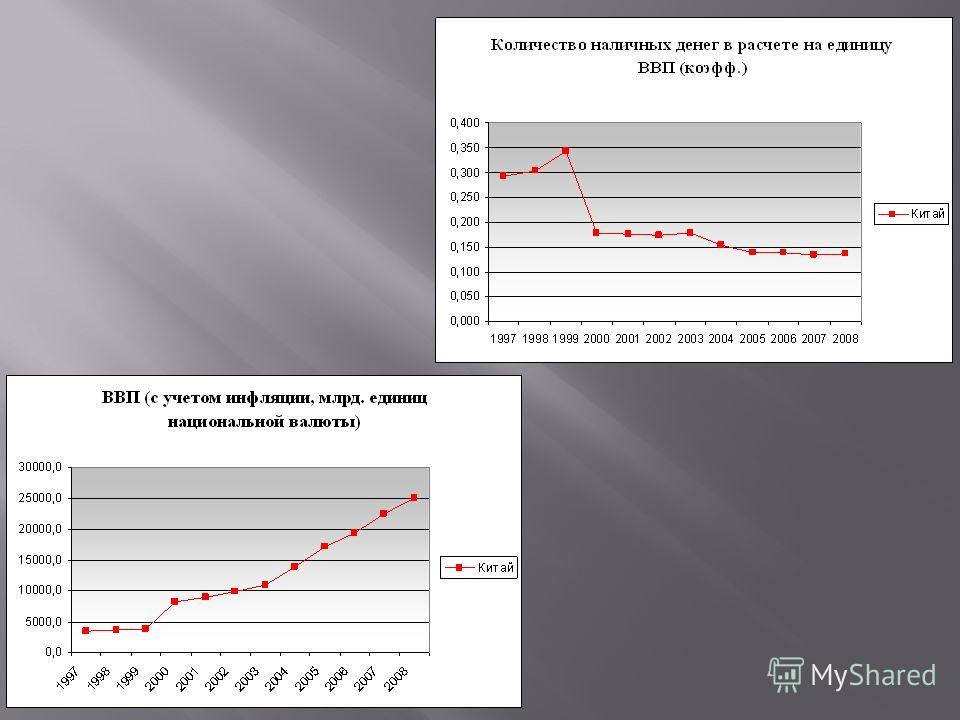

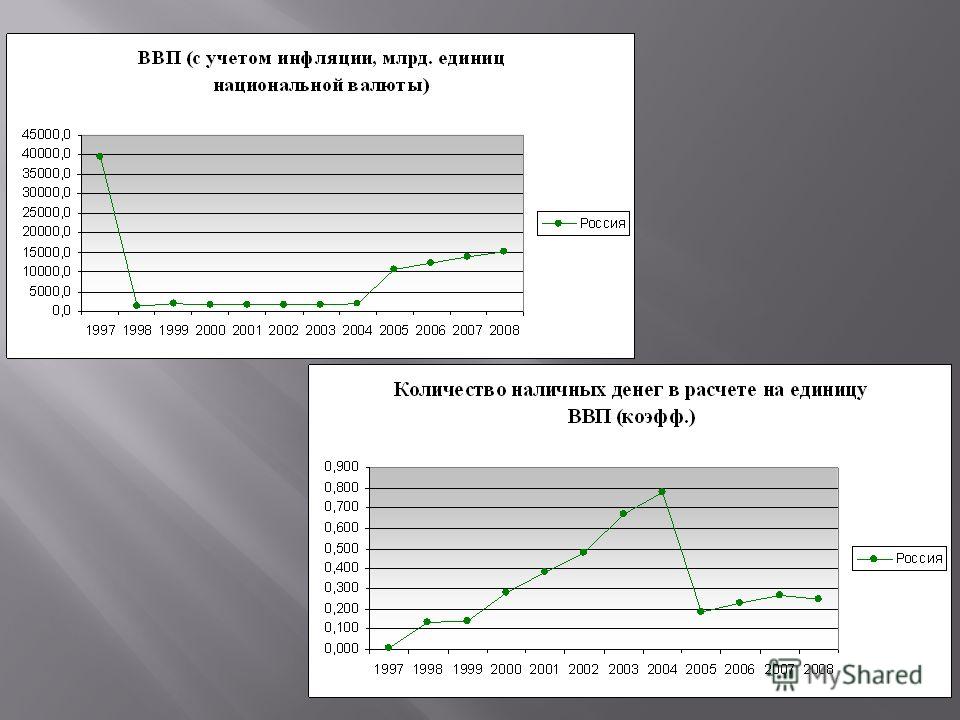

1) данные с 1999 г. – евро 2) с 1998 г. данные с учетом деноминации национальной валюты в 1000 раз

данные с 1999 г. – евро 2) с 1998 г. данные с учетом деноминации национальной валюты в 1000 раз")

Еще похожие презентации в нашем архиве:

имеет два значения - «верую, доверяю» и «долг, ссуда».")

, разными типами.")