Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Э КОНОМИЧЕСКАЯ ОЦЕНКА IT

2

У ПРАВЛЕНИЕ ФИНАНСАМИ ( ЗАДАЧИ ) определять затраты на ИТ-услуги; определять структуру затрат; правильно распределять затраты по ИТ-услугам; использовать различные методы выставления счетов; управлять ИТ-отделом как бизнес- подразделением, где это требуется; возмещать все расходы за счет заказчика; регулярно проверять счета; формировать поведение заказчиков и пользователей путем уведомления их о затратах.

определять затраты на ИТ-услуги; определять структуру затрат; правильно распределять затраты по ИТ-услугам; использовать различные методы выставления счетов; управлять ИТ-отделом как бизнес- подразделением, где это тр")

3

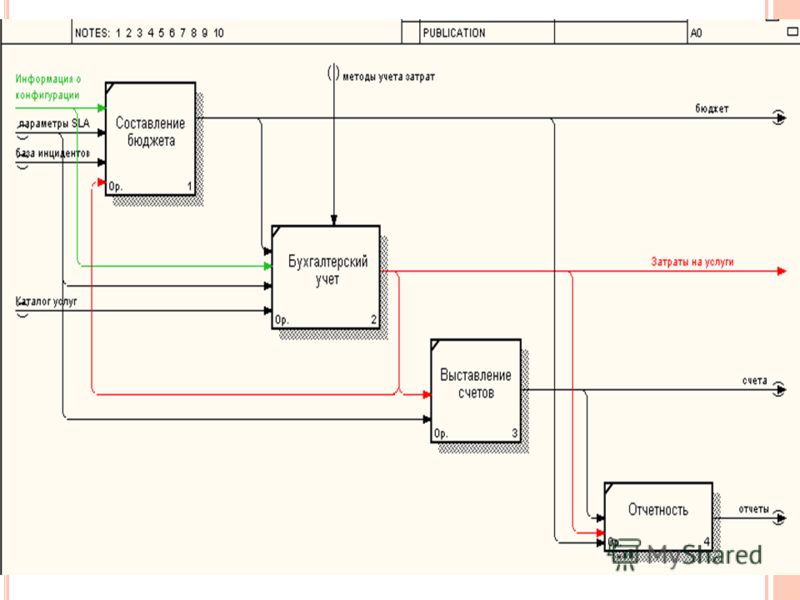

О СНОВНЫЕ ПОНЯТИЯ Составление бюджета Бухгалтерский учет Выставление счетов Категории затрат

4

У ПРАВЛЕНИЕ ФИНАНСАМИ ( ВЗАИМООТНОШЕНИЯ С ДРУГИМИ ПРОЦЕССАМИ ) Бизнес-процессы Управления Уровнем Сервиса Управления Мощностями Управления Конфигурациями

Бизнес-процессы Управления Уровнем Сервиса Управления Мощностями Управления Конфигурациями")

5

У ПРАВЛЕНИЕ ФИНАНСАМИ ( ПОДПРОЦЕССЫ ) Составление бюджета Бухгалтерский учет Выставление счетов Отчетность

Составление бюджета Бухгалтерский учет Выставление счетов Отчетность")

7

Н ЕКОТОРЫЕ МЕТОДИКИ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ IT Финансовые методы. Полная стоимость владения (Total Cost of Ownership, TCO) Совокупный экономический эффект (Total Economic Impact, TEI) Быстрое экономическое обоснование (Rapid Economic Justification, REJ) Качественные методы. Система сбалансированных показателей (Balanced Scorecard) Информационная экономика (Information Economics, IE) Система показателей ИТ (IT Scorecard) Economic value sourced (EVS – источник экономической стоимости)

Совокупный экономический эффект (Total Economic Impact, TEI) Быстрое экономическое обоснование (Rapid Economic Justification, REJ)")

8

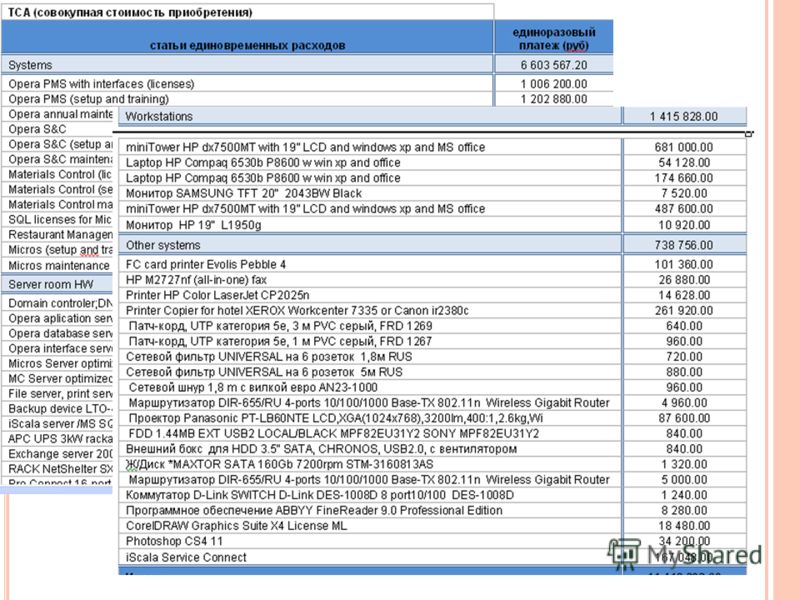

О СНОВЫ МОДЕЛИ ТСО TCO Прямые затраты Капитальные затраты Затраты на управление Затраты на разработку и поддержку ИС Затраты на услуги аутсорсинга Затраты на обучение сотрудников Затраты на расходные материалы Косвенные затраты Потери от простоев пользователей Потери, затраты на самоподдержку Потери, затраты на взаимоподдержку 8

9

П РЯМЫЕ ЗАТРАТЫ капитальные вложения затраты на оборудование текущего периода единовременные затраты на ПО затраты на ПО текущего периода затраты на комплектующие затраты на аренду оборудования и ПО ежегодная сумма амортизации капитальных вложений

10

П РЯМЫЕ ЗАТРАТЫ Годовые затраты на оплату персонала Командировочные затраты Консультационные услуги третьих фирм Затраты на задачи, делегированные другим организациям Затраты на обучение персонала Стоимость обслуживания техники по контрактам

11

ПРЯМЫЕ ЗАТРАТЫ (развитие) затраты на оплату труда по направлениям разработки на заработную плату по сопровождению имеющихся систем оплату услуг консультантов в части развития затраты на аренду выделенных линий и каналов связи затраты на удаленный доступ стоимость корпоративных сетей передачи данных

затраты на оплату труда по направлениям разработки на заработную плату по сопровождению имеющихся систем оплату услуг консультантов в части развития затраты на аренду выделенных линий и каналов связи затраты на удаленный дос")

12

К ОСВЕННЫЕ ЗАТРАТЫ затраты на самообучение работе с компьютером и ПО одного пользователя затраты пользователя на обслуживание файлов, компьютера и программ, написание скриптов и программ Затраты (потери) от простоя в связи с плановыми/внеплановыми остановками в работе сети/системы

от простоя в связи с плановыми/внеплановыми ос")

15

Д ЕТАЛИЗАЦИЯ ПОКАЗАТЕЛЕЙ ТСО Затраты на выбор системы : внешний консалтинг + внутренний консалтинг Затраты на приобретение системы : компьютерное обеспечение + системное обеспечение + программное обеспечение + общехозяйственные расходы ; Затраты на внедрение системы : приобретение дополнительной техники + затраты на работу сто ронних консультантов + потери рабочего времени сотрудников; Затраты при эксплуатации системы : внешний консалтинг + внутренний консалтинг; Затраты на усовершенствование системы : затраты на реинжиниринг бизнес-процессов + новое оборудование + подключение нового персонала 15

16

Ф АКТОРЫ, ВЛИЯЮЩИЕ НА ВЕЛИЧИНУ TCO Действия конечного пользователя Ненормативные конфигурации компьютеров Привязанность к определенным автоматизированным рабочим местам Увеличение числа мобильных пользователей Риск неверного инвестирования в ИТ Расплывчатые требования к проектируемой системе Слабая защита информационной системы

17

ССВ ИСПОЛЬЗУЕТСЯ ДЛЯ РЕШЕНИЯ СЛЕДУЮЩИХ ЗАДАЧ УПРАВЛЕНИЯ Оценка достаточности службы технической поддержки Сопоставление альтернативных проектов ИС; Выбор между закупкой и разработкой Принятие решения о полном или частичном аутсорсинга эксплуатации ИС 17

18

Ф АКТОРНАЯ МОДЕЛЬ ССВ 1. По общим характеристикам предприятия Отрасль Географическое положение Размер предприятия Процентный состав пользователей по видам 2. По видам технологических платформ: Виды и модели используемых серверов Виды и модели используемых ПК Виды и модели используемых периферийный устройств 3. По управлению ИС: Технология управления ИС Бизнес-процессы управления ИС Квалификация и мотивация персонала 4. По степени сложности информационной системы: Организация информационной службы, Уровень обслуживания и бизнес-процессы, Организация управления средой конечных пользователей, Технологическое обеспечение управления ИС: ПО Технологическое обеспечение управления ИС: оборудование. 18

19

Ф АКТОРНОЕ МОДЕЛИРОВАНИЕ ССВ 19 Показатели: а 1 а 2 … а N Факторы (значение по фирме): 1 2 … M Факторы (значение по базе): 1 2 … M Решение по IT ССВ=

: 1 2 … M Факторы (значение по базе): 1 2 … M Решение по IT ССВ=")

20

С ЕРВИС IT КАК ОБЪЕКТ ЗАТРАТ Содержание сервиса: различие в содержании – различие в величине ССВ Доступность сервиса: больше доступ – больше затраты Уровень сервиса: выше уровень устранения инцидентов – выше затраты Производительность сервиса 20

21

П ОНЯТИЕ МЕТОДОЛОГИИ ФСА Объект затрат – конечный продукт или услуга, затраты на которую анализируются в модели; Ресурс – любой фактор производства, используемый предприятием; Функция – процедура, осуществляемая людьми или машинами для получения объекта затрат; Фактор затрат – измеритель интенсивности потребления функции или ресурса. 21

22

П ОСТРОЕНИЕ МОДЕЛИ ФСА Определение цели проекта или его границ. Определение функций. Инвентаризация видов деятельности, в границах, установленных на шаге 1. Построение модели функций в формате IDEF0(3). В качестве механизмов присоединяются ресурсы, задействованные при выполнении функций. Уточнение модели ФСА. Определение факторов затрат. Определение путей соответствия и количественных соотношений факторов затрат. Сбор данных о затратах. Результат: определение затрат для различных объектов. 22

. В качестве механизмов присоединяются ресурсы, з")

23

О ПРЕДЕЛЕНИЕ ФУНКЦИЙ 23

24

О ПРЕДЕЛЕНИЕ ФАКТОРОВ ЗАТРАТ 24

25

ФСА СЕРВИСА IT Объект затрат – сервис ИТ Для сервиса определяется натуральный количественный измеритель; Для сервиса определяются обеспечивающие его виды деятельности (функции), а для каждой функции фактор интенсивности использования; Для функции обеспечивающие ресурсы, для ресурса фактор затрат ресурса Простои определяются в единицах измерения сервиса Определяется стоимость фактора затрат ресурса Определяется стоимость сервиса С учетом стоимости потерь определяется окончательное значение ССВ 25

, а для каждой функции фактор интенсивности использования; Для функции обе")

26

TCO СЕРВИСА IT число единиц i-того сервиса, потребленного за период; число единиц j-той функции, потребленной на единицу i-того сервиса, число единиц k-того ресурса, на единицу j-той функции цена единицы k-того ресурса время простоя m-той категории i-того сервиса цена простоя m-той категории i-того сервиса 26

27

С ЕРВИС IT КАК ОБЪЕКТ ЗАТРАТ : СОДЕРЖАНИЕ 27 Затраты Простой, часы Потери от оплачиваемых простоев Сложный функционал Простой функционал Расходы на сокращение простоев простоев t0t0 t1t1 c0c0 c10c10 c1c1

28

П РИМЕР Сервис: разработка, внедрение и эксплуатация модуля поддержки заключения договоров Количественный измеритель: количество заключаемых договоров за период 28

29

П РИМЕР РАСЧЕТА ССВ: ФУНКЦИИ СЕРВИСА 29

30

П РИМЕР : РЕСУРСЫ ФУНКЦИИ 30

Еще похожие презентации в нашем архиве:

9780815; факс (499) 9783755 email: info@akpartners.ruinfo@akpartners.ru.")