Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

КАФЕДРА МИРОВОЙ ЭКОНОМИКИ Санкт-Петербургский Государственный Университет Экономический факультет НАЛОГОВАЯ КОНКУРЕНТОСПОСОБНОСТЬ РОССИИ Погорлецкий Александр Игоревич Санкт-Петербургский государственный университет КАФЕДРА МИРОВОЙ ЭКОНОМИКИ

2

2 КОНКУРЕНТНЫЕ ПОЗИЦИИ РОССИЙСКИХ КОМПАНИЙ Fortune Global 500 по объему выручки: Газпром (15) Лукойл (49) Роснефть (137) ТНК-ВР (198) Сбербанк России (304) АФК «Система» (315) Сургутнефтегаз (430) Fortune Global 500 по объему прибыли: Газпром (1) Россия: 7 vs. Швейцария: 15 Респ. Корея: 14 Австралия: 9 Бразилия: 8

Лукойл (49) Роснефть (137) ТНК-ВР (198) Сбербанк России (304) АФК «Система» (315) Сургутнефтегаз (430) Fortune Global 500 по объему прибыли:")

3

Модель М.Портера Случай Государство Стратегия фирм, их структура и соперничество Родственные и поддерживающие отрасли Параметры факторов Параметры спроса НАЛОГОВАЯ СОСТАВЛЯЮЩАЯ КОНКУРЕНТОСПОСОБНОСТИ

4

4 КОНКУРЕНТОСПОСОБНОСТЬ РОССИИ В РЕЙТИНГАХ WEF И IMD World Economic Forum ( гг.): IMD (2012 г.): Общее место (из 144 стран)67 Умеренность налога на прибыль105 Эффективность налогообложения121 Общее место (из 59 стран)48 низкие позиции по эффективности госрегулирования (включая налогообложение)

: IMD (2012 г.): Общее место (из 144 стран)67 Умеренность налога на прибыль105 Эффективность налогообложения121 Общее место (из 59 стран)48 низкие")

5

5 УРОВЕНЬ ЭКОНОМИЧЕСКИХ И ФИСКАЛЬНЫХ СВОБОД В РОССИИ Индекс экономических свобод The Heritage Foundation (2013 г.): Уровень фискальных свобод: Общее место (из 177 стран)139 Количество баллов (из 100)51,151,1 ГруппаMostly Unfree Количество баллов (из 100)86,986,9 Высокие конкурентные позиции!

: Уровень фискальных свобод: Общее место (из 177 стран)139 Количество баллов (из 100)51,151,1 ГруппаMostly Unfree Количес")

6

МестоСтрана Количество баллов в рейтинге фискальных свобод (из 100 возможных) 39Россия86,9 57Индонезия83,2 68Мексика81,1 94Индия78,3 94Бразилия78,2 95Украина78,2 СРЕДНЕМИРОВОЙ УРОВЕНЬСРЕДНЕМИРОВОЙ УРОВЕНЬ77,2 103Турция77,0 110Польша76,0 124Южная Корея73,0 136ЮАР70,5 138Китай70,2 141США69,3 143Япония69,2 149Австралия66,4 166Германия61,8 166Великобритания57,0 168Италия55,5 168Канада55,5 169Испания53,9 170Франция53,0 Рейтинг фискальных свобод The Heritage Foundation: позиции ведущих развитых стран и государств с развивающимися рынками, 2013 г.

39Россия86,9 57Индонезия83,2 68Мексика81,1 94Индия78,3 94Бразилия78,2 95Украина78,2 СРЕДНЕМИРОВОЙ УРОВЕНЬСРЕДНЕМИРОВОЙ УРОВЕНЬ77,2 103Турция77,0 110Польша76,0 124Южная Коре")

7

Рейтинг ведущих развитых стран и государств с развивающимися рынками по налоговым условиям ведения бизнеса (Paying Taxes Rank), Всемирный банк (2012 г.) МестоСтрана Число налоговых платежей в году Количество часов в году на ведение налоговой отчетности Совокупные налоговые платежи, в % от прибыли 8Канада813126,9 16Великобритания811035,5 30Южная Корея ,8 32ЮАР920033,3 34Испания816738,7 48Австралия ,5 53Франция713265,7 64Россия717754,1 69США ,7 72Германия920746,8 80Турция ,2 107Мексика633752,5 114Польша ,8 122Китай733863,7 127Япония ,0 131Индонезия ,5 131Италия ,3 152Индия ,8 156Бразилия ,3 165Украина ,4

, Всемирный банк (2012 г.) МестоСтрана Число налоговых платежей в году Количество часов в году на ведение налоговой отчетнос")

8

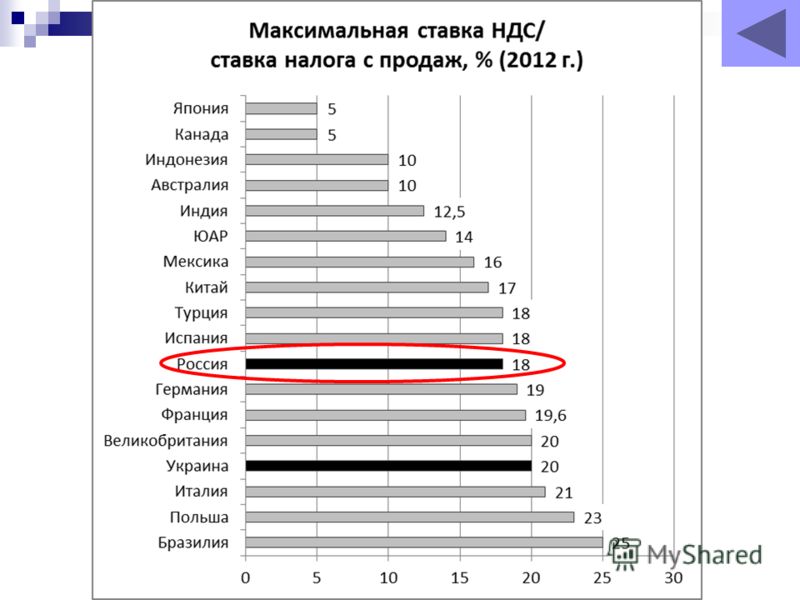

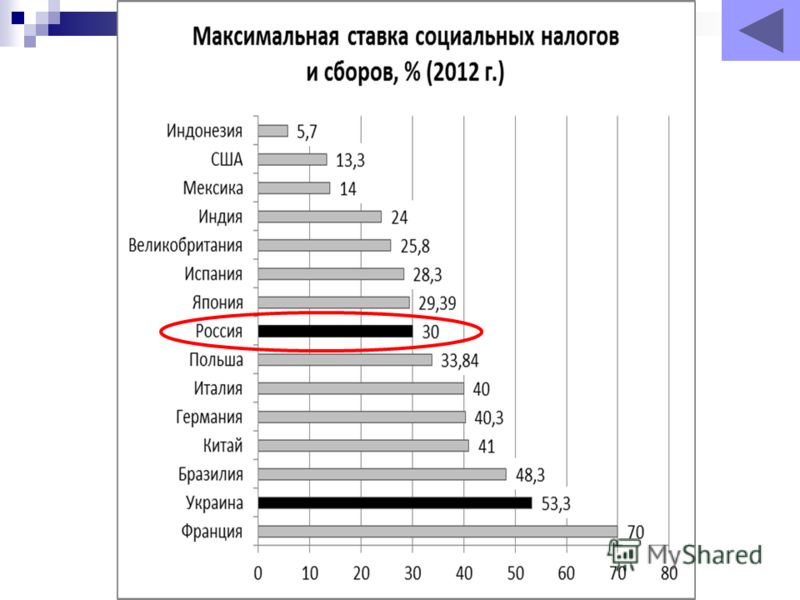

ОЦЕНКА НАЛОГОВОГО КЛИМАТА РОССИИ ДЛЯ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ 6 Величина социальных налогов и сборов +/- 1Налоговое бремя +/- 2Уровень фискальной свободы + 3Ставка налога на прибыль + 4Ставки налогов на распределение прибыли +/- 5Ставка НДС +/- 7 Ставка инд.подоходного налога +

9

9 ВЫВОДЫ Налоговый климат России нормален для международной конкурентоспособности национальных хозяйствующих субъектов Необходимо поддерживать налоговую конкурентоспособность на текущем уровне, не делая радикальных реформ России нужна корректировка социальных налогов и сборов НО: налоги – лишь часть конкурентных факторов национальной экономики, для повышения конкурентоспособности хозяйствующих субъектов надо улучшать все детерминанты и переменные «национального ромба»

10

10 СПАСИБО ЗА ВНИМАНИЕ!

11

11 ИЛЛЮСТРАТИВНЫЕ МАТЕРИАЛЫ

12

Величина налогового бремени в России, % ВВП (2005 – 2011 гг.)

")

15

Ставки налогов на распределение прибыли Страна Ставка налога у источника распределения доходов, % ДивидендыПроцентыРоялти Бразилия015 Великобритания020 Германия25015/20 Индия02010 Канада25 Китай10 Республика Корея20 Россия9 * /15 ** 20 США30 Украина15 Франция25033,33 Швейцария35 0 Япония2015/2020

Еще похожие презентации в нашем архиве:

![Инструменты создания стоимости www.strategy.ru [a] Россия, 119333, Москва, Ленинский проспект, д. 55/1, стр. 2 [т] +7(495) 730-77-47 [ф] +7(495) 644-38-27.](/thumbs/4/196990/big_thumb.jpg "Инструменты создания стоимости www.strategy.ru [a] Россия, 119333, Москва, Ленинский проспект, д. 55/1, стр. 2 [т] +7(495) 730-77-47 [ф] +7(495) 644-38-27.")

Классы/ предмет «5»«4»«3»«2» % качества% успеваемости 7 класс «А» (русский язык) 1915434%86%")

2010-20112011-20122012-2013 1 Гимназия.")