Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

«Налогово-бюджетная политика в средне- и долгосрочной перспективе» Экономическая экспертная группа Заседание Экспертного совета 9 июня 2010

4

Динамика кассовых расходов федерального бюджета в гг. прирост в реальном выражении к 1996 году

5

Баланс федерального бюджета в предкризисный период

6

Сбережение нефтегазовых доходов в предкризисный период

7

Период кризиса (2009 год)

")

8

Исполнение федерального бюджета по доходам в 2009 году в сравнении с законом о бюджете на 2009 год

9

Потери доходов федерального бюджета по сравнению с изначальным законом о бюджете на 2009 год Млрд. руб. % ВВП (2009 факт) Потери доходов всего3 5909,2% Нефтегазовые доходы1 7094,4% Ненефтегазовые доходы1 8824,8% в т.ч. за счет снижения налоговой нагрузки4401,1% за счет уменьшения налоговых баз1 4423,7%

Потери доходов всего3 5909,2% Нефтегазовые доходы1 7094,4% Ненефтегазовые доходы1 8824,8% в т.ч. за счет снижения налоговой нагр")

10

Исполнение федерального бюджета по расходам в 2009 году в сравнении с законом о бюджете на 2009 год

11

Баланс федерального бюджета

12

Изменение расходов федерального бюджета (по сравнению с исходным законом о бюджете) Изменение расходовмлрд. руб. % ВВП (2009, факт) ВСЕГО6121,6% Антикризисные меры (увеличение расходов, факт) 10612,7% Сокращение ранее принятых расходов ,1%

Изменение расходовмлрд. руб. % ВВП (2009, факт) ВСЕГО6121,6% Антикризисные меры (увеличение расходов, факт) 10612,7% Сокращение ранее принятых расходов -448-1,1%")

13

Источники финансирования дефицита, 2009 год млрд. руб.% ВВП Дефицит23005,9% За счет средств Резервного фонда26566,8% Иные источники финансирования-356-0,9% в т.ч. чистое внешнее финансирование ,3% Справочно: Валовое размещение государственных ценных бумаг 5161,3% Валовое погашение государственных ценных бумаг 1480,4%

14

Нефтегазовые фонды (млрд. руб.) Резервный фонд ФНБ на начало года поступления69477 в т.ч. инвестдоход20577 изъятия27490 в т.ч. на нефтегазовый трансферт 1790 курсовая разница на конец года

Резервный фонд ФНБ на начало года40282584 поступления69477 в т.ч. инвестдоход20577 изъятия27490 в т.ч. на нефтегазовый трансферт 1790 курсовая разница-142108 на конец года18312769")

15

Стабилизационные меры федерального бюджета млрд. руб. % ВВП (2009, факт) Автоматические стабилизаторы в рамках нефтегазовых доходов ,4% Компенсация снижения налоговой нагрузки 4401,1% Компенсация остального снижения ненефтегазовых доходов ,7% Увеличение расходов (чистое)6121,6% ВСЕГО ,8%

Автоматические стабилизаторы в рамках нефтегазовых доходов 1 7094,4% Компенсация снижения налоговой нагрузки 4401,1% Компенсация остального снижения ненефтегазовых доходов 1 442")

16

Антикризисные меры в 2009 году млрд. руб.% ВВП Снижение налоговой нагрузки4851,2% в т.ч. сокращение ставки налога на прибыль*4401,1% Расходы бюджета10612,7% Поддержка банковской системы2800,7% Пополнение уставных капиталов Россельхозбанка, Росагролизинга 700,2% Взнос в АИЖК200,1% Использование материнского капитала на ипотеку260,1% Поддержка рынка труда700,2% Поддержка ОПК680,2% Поддержка автопрома1000,3% Субсидии РЖД410,1% Трансферты регионам1400,4% Прочее2660,7% Увеличение объемов бюджетных кредитов субъектам РФ**1520,4% * Оценка ** Учитывается в источниках финансирования дефицита

17

Антикризисные программы в России и других странах* * Данные Всемирного банка ** Расходы бюджета с учетом бюджетных кредитов

18

Функциональная структура антикризисных расходов федерального бюджета в 2009 году

19

Функциональная структура сокращения бюджетных ассигнований в 2009 году

20

Функциональная структура расходов федерального бюджета в 2009 году 2008, факт 2009, ФЗ 2009, факт 2009, факт без АКМ Расходы всего18,3%17,5%24,7%21,9% Общегосударственные вопросы2,0%2,6%2,1% Обслуживание государственного долга0,4% 0,5% Национальная оборона2,5% 3,0% Национальная безопасность и правоохранительная деятельность2,0%2,1%2,6%2,5% Национальная экономика2,5%2,0%4,2%2,7% Жилищно-коммунальное хозяйство0,3%0,2%0,4%0,3% Охрана окружающей среды0,0% Образование0,9%0,8%1,1% Культура, кинематография и средства массовой информации0,2% 0,3% Здравоохранение и спорт0,7% 0,9% Социальная политика0,7%0,6%0,8% Межбюджетные трансферты6,5%5,8%9,2%8,2% регионам 2,6%2,4%3,8%3,0% внебюджетным фондам 3,8%3,4%5,4%5,2%

21

Консервативное бюджетное планирование

22

Снижение цен на нефть и другие сырьевые товары Реальный обменный курс рубля: снижается Изменение запасов: сокращается (из- за изменения ожиданий ) Потребительский и инвестиционный спрос: сокращается Чистый приток капитала: снижается Импорт: сокращается Производство: сокращается Кредитование: сокращается Бюджет: доходы сокращаются, расходы меняются Косвенные эффекты падения цен на нефть

Потребительский и инвестиционный спрос: сокращается Чистый приток капитала: снижается Импорт: сокращает")

23

Влияние цен на нефть на рост ВВП России Расчетные темпы роста при цене 2004 г. (34 $/б.) Итого В среднем в год Факт6,47,78,123,97,4 Оценка при постоянных ценах на нефть6,04,13,814,64,6

200520062007 Итого 2005- 2007 В среднем в год Факт6,47,78,123,97,4 Оценка при постоянных ценах на нефть6,04,13,814,64,6")

24

Высокая изменчивость цен на нефть. Цена корзины ОПЕК (в долларах 2009 г.)

")

25

Ненадежность «реалистичных» прогнозов *за I квартал ** сделанный в июле предыдущего года

26

Принципы бюджетного планирования в нефтедобывающих странах Создание нефтяных фондов, в которых сберегаются бюджетные доходы, полученные в период благоприятных условий, и из которого компенсируются потери в неблагоприятные периоды. Использование строгих бюджетных правил, ограничивающих размеры государственных расходов, и/или бюджетного дефицита и госдолга. Использование консервативных бюджетных прогнозов – в первую очередь осторожные предположения по ценам на нефть. Проведение сдержанной бюджетной политики, в том числе в период благоприятной конъюнктуры.

27

Цены обеспечивающие сбалансированный бюджет в бюджетном 2008/2009 году (долл./барр.) Страна Равновесная цена на нефтьСтрана Равновесная цена на нефть Алжир56Кувейт33 Азербайджан40Ливия47 Иран90ОАЭ23 Казахстан59 Саудовская Аравия49 Катар24 В среднем по выборке 47

Страна Равновесная цена на нефтьСтрана Равновесная цена на нефть Алжир56Кувейт33 Азербайджан40Ливия47 Иран90ОАЭ23 Казахстан59 Саудовская Аравия49 Катар24 В среднем п")

28

Цены на нефть в бюджетах нефтедобы- вающих стран на год (долл./барр.) Страна Саудовская Аравия 5045 Алжир 1937 Нигерия 5945

Страна200720082009 Саудовская Аравия 5045 Алжир 1937 Нигерия 5945")

29

Примеры консервативного бюджетного планирования. Цены на нефть, заложенные в бюджетах на года Странапервоначально Пересмотр/ ожидаемаяпредположения Норвегия Казахстан Кувейт 43 Оман 50 Саудовская Аравия Баланс бюджета – при 60 Страны Персидского залива, в среднем 50

30

При изменении цены на нефть на 1 $/b Изменение нефтегазовых доходов (млрд.$) Изменение прочих доходов (млрд.$) ВСЕГО (млрд. $) Равновесная цена на нефть ($/b) 20101,50,31, ,40,31, ,50,31, ,50,31,8103 Расчетные равновесные цены на нефть ($/b)

Изменение прочих доходов (млрд.$) ВСЕГО (млрд. $) Равновесная цена на нефть ($/b) 20101,50,31,8124 20111,40,31,7115 20121,50,31,8112 20131,50,31,8103 Расчетные равновесные ц")

31

Потери федерального бюджета в 2009 году Россия уже имеет негативный опыт оптимистического бюджетного планирования - в 2009 году заложенная в бюджет цена нефти была в полтора раза выше, чем фактическая по итогам 2009 года. В результате федеральный бюджет понес огромные потери.

32

Прогноз цен на нефть Urals ( долл. / барр.)

")

33

Потери доходов бюджетной системы (низкие цены на нефть по сравнению со сценарием 2b)

")

34

Потери доходов федерального бюджета (низкие цены на нефть по сравнению со сценарием 2b)

")

35

Дефицит бюджета в зависимости от внешних условий (при фиксированных расходах)

")

36

Пенсионная система

37

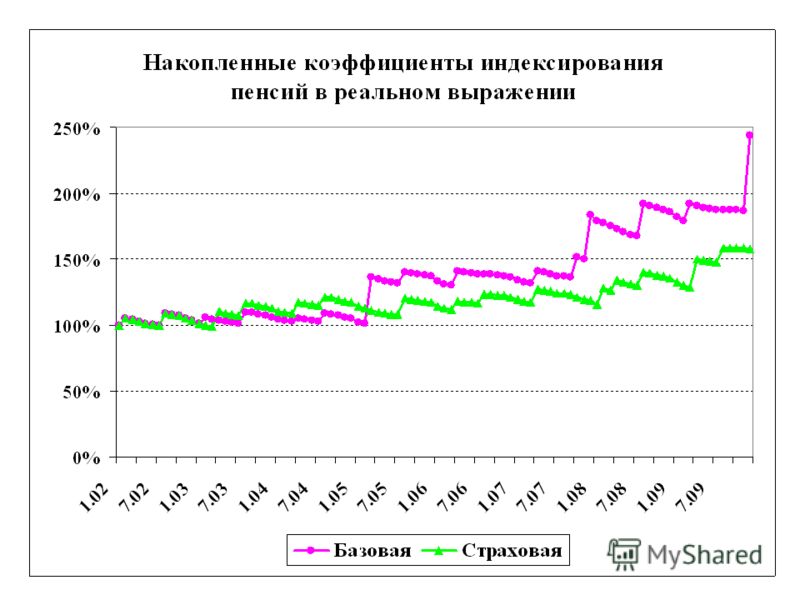

Трудовые пенсии: Пенсионные взносы (налоги)4,3%4,2%4,5%4,6%5,5% на базовую и страховую часть3,9%3,6%3,8%3,7%4,6% на накопительную часть0,4%0,6%0,7%0,9% Трансферт за счет общих доходов федерального бюджета 0,6%1,3%2,2%4,2%3,2% в т.ч. на валоризацию пенсионных прав 1,2%1,3% Источники финансирования пенсий (% ВВП)

4,3%4,2%4,5%4,6%5,5% на базовую и страховую часть3,9%3,6%3,8%3,7%4,6% на накопительную часть0,4%0,6%0,7%0,9% Трансферт за счет общих доходов федерального бюджета 0,6%1,3%2,2%4,2%3,2%")

38

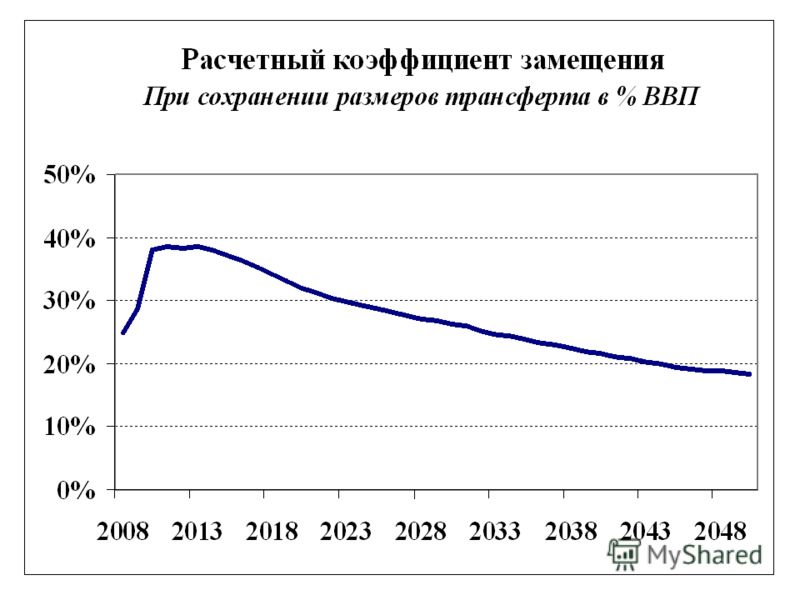

Пенсионная система всего: Трансферт из федерального бюджета на государственные пенсии, ЕДВ и др. 1,0% 1,4%2,0%1,8%1,7% Всего трансферт в ПФР из общих доходов бюджета 1,6%2,3%3,6%6,2%5,0%4,9% Справочно: Расчетная доля финансирования трудовых пенсий за счет собственных ресурсов 86,7%73,5%63,3%46,4%59,4%60,7% Потери бюджетной системы из-за повышения социальных налогов --0,5%

39

Ставка пенсионных взносов (%) Выплата пенсий (% ВВП) Коэффициент замещения (%) Развитые страны: Великобритания23,86,634,6 Германия2010,451,4 Греция2011,773,1 Испания28,38,457,8 Италия32,71468,5 Франция151363,3 США12,46.0*37.1** Япония15,49.0*33.5** В среднем по выборке219,952,4 В среднем по ЕСн/д10,149,7 В среднем по ОЭСРн/д7.2*57.6 (м)/56.4 (ж)** Формирующиеся рынки: Россия (2009)16.7***6,927,6 Россия (2011)22.0***9,237,8 Венгрия33,510,938,9 Мексика6,91,337.8 (м)/33.5 (ж)** Польша19,611,656,2 Турция207,886.4** Чехия287,845,2 Ю.Корея91,640.2** В среднем по выборке (без России)19,56,850,4 * Данные за 2005 г./ ** Данные за 2006 г./ *** Эффективные ставки Показатели пенсионных систем по выборке стран (2007 г.)

Выплата пенсий (% ВВП) Коэффициент замещения (%) Развитые страны: Великобритания23,86,634,6 Германия2010,451,4 Греция2011,773,1 Испания28,38,457,8 Италия32,71468,5 Франция151363,3 США12,46.0*37.1** Япония15,49.0*33.5** В")

40

Доля населения в возрасте 65 лет и старше (%) Коэффициент Демографической нагрузки (%) Коэффициент поддержки Развитые страны: Великобритания1624,1н/д Германия19,829,9161 Греция18,627,6175 Испания16,724,2266 Италия19,930,2149 Франция16,425,2181 США1320,9н/д Япония2135,8н/д В среднем по выборке17,727,2н/д В среднем по ЕС1725,2н/д В среднем по ОЭСРн/д23,8н/д Формирующиеся рынки: Россия13,318,5128 Венгрия15,923,2131 Мексика610н/д Польша17, Турция610,5н/д Чехия14,420,2179 Ю.Корея1015,2н/д В среднем по выборке11,616,4н/д Демографические соотношения по выборке стран (2007 г.)

Коэффициент Демографической нагрузки (%) Коэффициент поддержки Развитые страны: Великобритания1624,1н/д Германия19,829,9161 Греция18,627,6175 Испания16,724,2266 Италия19,930,2149 Франция16,425,2181 США132")

45

Стандартный пенсионный возраст (в 2009 г.) Изменение за последние 20 лет Принятые решения о будущем изменении МЖМЖМЖ Развитые страны: Великобритания лет к 2020 г. Германия лет к 2029 г. 67 лет к 2029 г. Греция лет Испания65 -- Италия Франция60 -- США лет к 2027 г. 67 лет к 2027 г. Япония65 59 В среднем по выборке64,562,61,52,0 Стандартный пенсионный возраст по странам (1 из 2)

Изменение за последние 20 лет Принятые решения о будущем изменении МЖМЖМЖ Развитые страны: Великобритания6560-- 65 лет к 2020 г. Германия65 22 67 лет к 2029 г. 67 лет к 2029 г. Греция6560-- 65 лет Испания65")

46

Стандартный пенсионный возраст по странам (2 из 2) Стандартный пенсионный возраст (в 2009 г.) Изменение за последние 20 лет Принятые решения о будущем изменении МЖМЖМЖ Формирующиеся рынки: Россия Аргентина Бразилия Венесуэла Венгрия Мексика65 -- Польша Турция лет к 2046 г 65 лет к 2048 г Чехия61,860,31,87,3 63 года к 2016 г. 63 года к 2019 г. Чили ЮАР Ю.Корея лет к 2033 г. 65 лет к 2033 г. В среднем по выборке (без России) 63,159,91,11,7

Стандартный пенсионный возраст (в 2009 г.) Изменение за последние 20 лет Принятые решения о будущем изменении МЖМЖМЖ Формирующиеся рынки: Россия6055-- Аргентина656055 Бразилия6560-- Венесуэла6055-- В")

47

Средний срок пребывания на пенсии Соотношение между пребыванием на пенсии и условным стажем МЖМЖ Развитые страны: Великобритания1722,60,380,57 Германия16,920,10,380,45 Испания17,321,30,380,47 Италия17,525,70,390,64 Франция22,7270,570,68 США16,419,20,360,42 Япония13,621,70,30,48 В среднем по выборке17,322,50,390,53 Показатели длительности пребывания на пенсии (1 из 2)

48

Средний срок пребывания на пенсии Соотношение между пребыванием на пенсии и условным стажем МЖМЖ Формирующиеся рынки: Россия – факт14,223,80,360,68 Россия – при пенсионном возрасте 62/60 13,219,90,310,47 Венгрия16,121,90,380,53 Мексика9,18,70,20,19 Польша14,423,60,320,59 Турция14,615,70,370,41 Чехия17,223,70,410,59 Ю.Корея9,6170,240,43 В среднем по выборке (без России) 13,518,40,320,46 Показатели длительности пребывания на пенсии (2 из 2)

50

Прогноз доходов бюджетной системы

51

Основные макроэкономические показатели прогноза Цена на нефть76,0 78,079,081,182,287,5 Темп роста ВВП4,7%3,5%3,2%3,6%4,3%4,4%4,8% ИПЦ7,06,55,86,56,3 4,0 Курс доллара29,830,732,133,033,634,335,3

56

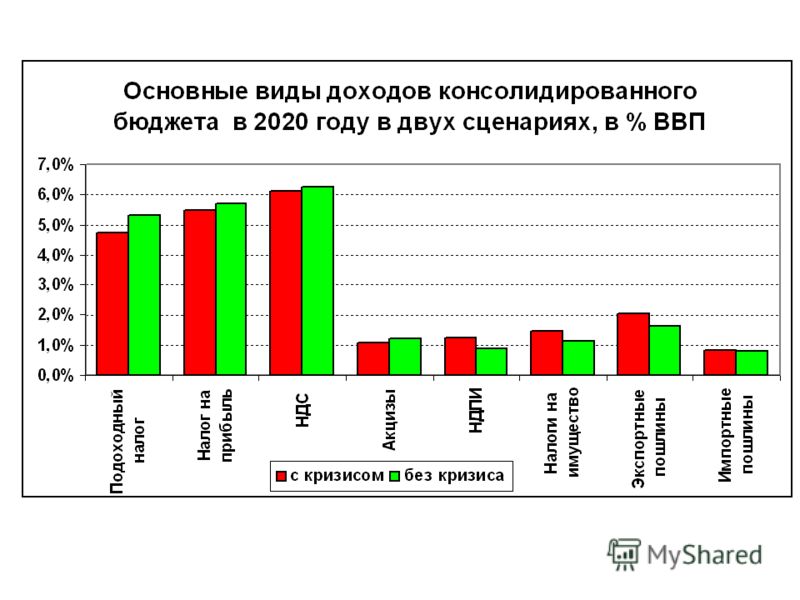

Нефтяной сектор14,0%15,2%12,2%10,1%7,4%7,1% Газовый сектор4,7%5,4%4,9%6,2%5,6%6,1% НГК всего18,7%20,6%17,2%16,3%13,0%13,2% Расчетные размеры нефтегазового сектора (% ВВП)

")

57

Расчетная добавленная стоимость (% ВВП) 4,7%5,4%4,9%6,2%6,1%6,0%5,9% Налоги на газовый сектор (% ВВП) 1,6%1,8%1,6%1,4%1,3%1,2%1,1% Налоговая нагрузка (% от ДС) 34,1%32,5%33,4%22,0%21,6%19,5%18,4% Прогноз налоговой нагрузки в газовом секторе (добыча и транспортировка)

4,7%5,4%4,9%6,2%6,1%6,0%5,9% Налоги на газовый сектор (% ВВП) 1,6%1,8%1,6%1,4%1,3%1,2%1,1% Налоговая нагрузка (% от ДС) 34,1%32,5%33,4%22,0%21,6%19,5%18,4% Прогноз налоговой нагрузк")

62

Факторный анализ

63

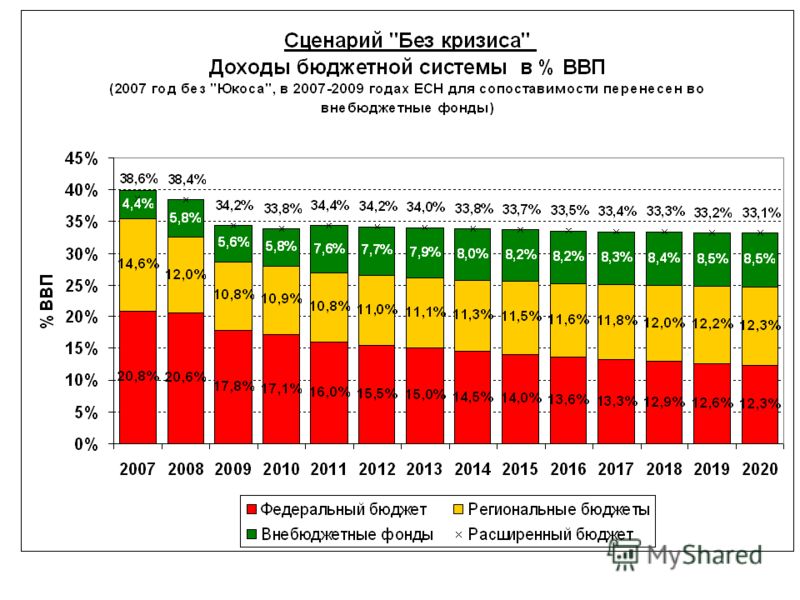

Долгосрочное влияние кризиса Кризис оказал долгосрочное негативное влияние на доходы бюджетной системы – потери из-за кризиса даже к 2020 году оцениваются в реальном выражении в 5,4 трлн. руб. (в ценах 2007 г.), что составляет порядка 24% от прогнозируемого уровня доходов. Потери федерального бюджета к 2020 году оцениваются в 2,2 трлн. руб. или 26% от ожидаемых доходов. Потери региональных бюджетов к 2020 году оцениваются в 1,4 трлн. руб. или 15% от прогнозируемого объема доходов. Потери доходов внебюджетных фондов к 2020 году оцениваются в 1,8 трлн. руб., или 34% от прогнозируемых доходов.

, что составляет порядка 24% от прогнози")

64

Факторный анализ (1) ( млрд. руб. в ценах 2007 года) Расширенный бюджет Разница всего Общая тенденция Кризис Эффект макроэкономики (базы) Эффект ставки Эффект собираемости Федеральный бюджет Разница всего Общая тенденция Кризис Эффект макроэкономики (базы) Эффект ставки Эффект собираемости

( млрд. руб. в ценах 2007 года) Расширенный бюджет200920102011201220152020 Разница всего-2144-972-11665732349980 Общая тенденция1007160329594136755715357 Кризис-3151-2576-3075-3479-4323-5376 Эффект макроэкономики (базы)-2305-1633")

65

Факторный анализ (2) ( млрд. руб. в ценах 2007 года) Региональные бюджеты Разница всего Общая тенденция Кризис Эффект макроэкономики (базы) Эффект ставки Эффект собираемости Внебюджетные фонды Разница всего Общая тенденция Кризис Эффект макроэкономики (базы) Эффект ставки Эффект собираемости

( млрд. руб. в ценах 2007 года) Региональные бюджеты200920102011201220152020 Разница всего-877-465-19214014264672 Общая тенденция-71211541101625076046 Кризис-806-676-733-876-1081-1375 Эффект макроэкономики (базы)-723-588-659-805-")

66

Факторный анализ в процентах от ВВП (кризисного) Если бы не кризис, доходы бюджетной системы могли бы быть в 2020 году больше на 9,0% от прогнозного ВВП. Доходы федерального бюджета - на 3,6% ВВП. Доходы региональных бюджетов - на 2,4% ВВП. Доходы внебюджетных фондов - на 3,0% ВВП.

Если бы не кризис, доходы бюджетной системы могли бы быть в 2020 году больше на 9,0% от прогнозного ВВП. Доходы федерального бюджета - на 3,6% ВВП. Доходы региональных бюджетов - на 2,4% ВВП. Доходы вн")

67

Факторный анализ (1) ( в % от кризисного ВВП ) Расширенный бюджет Разница всего-4,8%-5,1%-4,6% -5,3%-5,7% Общая тенденция5,6%3,0%4,5%5,1%4,5%3,3% Кризис-10,4%-8,0%-9,1%-9,8% -9,0% Эффект макроэкономики (базы)-7,8%-5,4%-6,4%-7,1%-7,5%-7,3% Эффект ставки-0,7%-1,2% -1,3%-1,4% Эффект собираемости-2,0%-1,5% -1,3%-1,0%-0,3% Федеральный бюджет Разница всего-3,8%-4,0%-4,8%-5,1%-6,8%-8,9% Общая тенденция2,2%0,2%-0,8%-1,0%-2,9%-5,3% Кризис-5,9%-4,2%-4,0%-4,1%-4,0%-3,6% Эффект макроэкономики (базы)-3,8%-2,1%-1,8%-1,9% -1,8% Эффект ставки-0,8%-1,2%-1,3%-1,4%-1,5%-1,6% Эффект собираемости-1,3%-0,9%-0,8% -0,5%-0,2%

( в % от кризисного ВВП ) Расширенный бюджет200920102011201220152020 Разница всего-4,8%-5,1%-4,6% -5,3%-5,7% Общая тенденция5,6%3,0%4,5%5,1%4,5%3,3% Кризис-10,4%-8,0%-9,1%-9,8% -9,0% Эффект макроэкономики (базы)-7,8%-5,4%-6,4%-7,")

68

Факторный анализ (2) ( в % от кризисного ВВП ) Региональные бюджеты Разница всего-2,1% -2,0%-1,8%-1,2%-0,2% Общая тенденция0,6%0,0%0,2%0,7%1,3%2,2% Кризис-2,7%-2,1%-2,2%-2,5% -2,4% Эффект макроэкономики (базы)-2,4%-1,9%-2,0%-2,3%-2,4%-2,5% Эффект ставки0,1%0,0%0,1% 0,2% Эффект собираемости-0,4%-0,3% -0,2%-0,1% Внебюджетные фонды Разница всего1,1%1,0%2,2%2,3%2,7%3,4% Общая тенденция2,9%2,7%5,1%5,4%6,0%6,4% Кризис-1,8%-1,6%-2,9%-3,1%-3,3%-3,0% Эффект макроэкономики (базы)-1,5%-1,3%-2,6%-2,9%-3,2%-3,0% Эффект ставки0,0% Эффект собираемости-0,3% -0,2%0,0%

( в % от кризисного ВВП ) Региональные бюджеты200920102011201220152020 Разница всего-2,1% -2,0%-1,8%-1,2%-0,2% Общая тенденция0,6%0,0%0,2%0,7%1,3%2,2% Кризис-2,7%-2,1%-2,2%-2,5% -2,4% Эффект макроэкономики (базы)-2,4%-1,9%-2,0%-2")

70

Расходы бюджетной системы

71

Динамика расходов бюджетной системы до 2020 года

72

Динамика расходов бюджетной системы до 2020 года, в реальном выражении

73

Динамика расходов бюджетной системы до 2020 года, в реальном выражении, без кризиса

74

Сопоставление уровня расходов бюджетной системы в сценариях с кризисом и без кризиса

76

Структура расходов федерального бюджета

77

Динамика отдельных видов расходов федерального бюджета в реальном выражении

78

Структура расходов расширенного бюджета

79

Динамика отдельных видов расходов расширенного бюджета в реальном выражении

80

Баланс расширенного и консолидированного бюджета

81

Баланс федерального бюджета

82

Динамика государственного долга

83

Государственный долг и расходы на обслуживание

84

Субфедеральный долг и расходы на обслуживание

85

Бюджетные правила Возврат к системе ненефтегазового бюджета Бюджетные правила в части управления дополнительными доходами Бюджетные правила в части ограничений на государственный долг и заимствования

86

Основные задачи бюджетной политики в долгосрочной перспективе Обеспечение бюджетной устойчивости Адаптация бюджетных расходов к новому уровню доходов Повышение эффективности бюджетных расходов Реформирование системы пенсионного и социального обеспечения Повышение качества государственных услуг Повышение прозрачности бюджетной системы Внедрение бюджетных правил

87

Оценка эффективности бюджетных расходов в России По оценкам МВФ: –Около 30% расходов в здравоохранении неэффективны –Низкие расходы в образовании сопровождаются низкими показателями результатов –Неэффективна система социальной поддержки населения: рост расходов не сопровождается существенным улучшением результатов

88

Основные положения программы повышения эффективности расходов Переход к программно-целевому планированию бюджетных расходов по всем направлениям Согласование стратегического и бюджетного планирования Реструктуризация бюджетной сети Реформа системы бюджетного контроля и аудита

89

Основные направления реформирования системы здравоохранения Разработка, совершенствование и повсеместное внедрение медицинских стандартов Увеличение доли профилактической медицины Обеспечение конкуренции и свободного выбора страховой компании в рамках ОМС Корректировка врачебной нагрузки и устаревших нормативов Снижение административной нагрузки на врачей Развитие системы стимулирующей оплаты труда врачей Реструктуризация сети медицинских учреждений, внедрение системы дневных стационаров Переоборудование медицинских учреждений, с обязательным обучением персонала Прозрачная система выбора видов и поставщиков медицинского оборудования Корректировка системы государственных гарантий, возможно, внедрение системы софинансирования для дополнительных медицинских программ Пропаганда здорового образа жизни Переход к одноканальному финансированию медицинских услуг – через систему ОМС Стимулирование добровольного медицинского страхования

90

Основные направления реформирования системы образования Борьба с коррупцией на всех уровнях образования Стандартизация программ и требований на всех уровнях образования Тесное взаимодействие бизнеса и образования (особенно в магистратуре, программах переподготовки, повышения квалификации) Повышение прозрачности системы финансирования, образовательных стандартов. Совершенствование ЕГЭ Полноценный переход на систему бакалавриат+магистратура, в т.ч. на рынке труда Реформа аспирантуры – экзаменов, стандартов, требований и системы стипендий, внедрение грантов. Создание и развитие электронных баз данных. Контроль за плагиатом и нелегальными платными услугами. Стандартизация и установление тарифов для дополнительных платных услуг в образовательных учреждениях Развитие системы дошкольного образования

91

Основные направления социальной политики Повышение адресности оказываемой социальной поддержки Реформирование пенсионной системы Повышение прозрачности распределения средств на всех уровнях и видах социальной поддержки Повышение мобильности на рынке труда.

92

Основные направления реформирования обороны Первостепенная задача – кадровая политика. Необходимо обеспечить не просто переоснащение армии, но и переподготовку специалистов. Обеспечить согласованность принимаемых программ с социально-демографическими прогнозами Необходим общественный контроль над системой и над ее модернизацией, министерство не может реформировать само себя. Тщательная подготовка реформ, особенно в части сокращения численности – выходные пособия и другие обязательства. Устранение рассогласованности перехода к профессиональной армии и проблемы призыва. Реформирование системы отсрочек. Обеспечение прозрачности расходов на армию, особенно в части госзакупок

Еще похожие презентации в нашем архиве:

")