Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

РАЗДЕЛ 3 МЕТОДЫ И СРЕДСТВА РЕШЕНИЯ ЗАДАЧ УПРАВЛЕНИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТЬЮ

2

1.Статистические методы и их применение для решения экономических задач Статистика общественная наука, изучающая количественную сторону массовых общественных явлений в неразрывной связи с их качественными особенностями.

3

1. Основные понятия Статистическая совокупность группа относительно однородных элементов (единиц наблюдения) в конкретных условиях времени и пространства. Статистическая совокупность группа относительно однородных элементов (единиц наблюдения) в конкретных условиях времени и пространства.

в конкретных условиях времени и пространства. Статистическая совокупность группа относительно однородных элементов (единиц наблюдения) в конк")

4

1. Продолжение В зависимости от охвата единиц наблюдения (в связи с целью исследования) статистическая совокупность может быть генеральной и выборочной. В зависимости от охвата единиц наблюдения (в связи с целью исследования) статистическая совокупность может быть генеральной и выборочной.

статистическая совокупность может быть генеральной и выборочной. В зависимости от охвата единиц наблюдения (в связи с целью исследования) статистическая совокупно")

5

1. Продолжение Единица наблюдения это первичный элемент статистической совокупности, имеющий признаки сходства и различия. Единица наблюдения это первичный элемент статистической совокупности, имеющий признаки сходства и различия.

6

1. Продолжение Признаки различия подлежат изучению и поэтому называются учетными признаками. Учетные признаки по характеру бывают количественными и качественными (атрибутивными), по роли в совокупности факторными, результативными. Признаки различия подлежат изучению и поэтому называются учетными признаками. Учетные признаки по характеру бывают количественными и качественными (атрибутивными), по роли в совокупности факторными, результативными.

, по роли в совокупности факторными, результативными. Признаки различия п")

7

1. Продолжение Различают 4 этапа статистического исследования: 1) составление плана и программы исследования (подготовительная работа); 2) статистическое наблюдение (сбор материала); 3) статистическая разработка материала; 4) анализ, выводы, рекомендации, внедрение в практику. Различают 4 этапа статистического исследования: 1) составление плана и программы исследования (подготовительная работа); 2) статистическое наблюдение (сбор материала); 3) статистическая разработка материала; 4) анализ, выводы, рекомендации, внедрение в практику.

составление плана и программы исследования (подготовительная работа); 2) статистическое наблюдение (сбор материала); 3) статистическая разработка материала; 4) анализ, выводы, рекоменд")

8

1. Продолжение Основной формой представления статистической информации являются временные ряды (ВР) наблюдений. Цель статистического анализа ВР изучение соотношения между закономерностью и случайностью формирования значений уровней ряда и оценка количественной меры их влияния. Основной формой представления статистической информации являются временные ряды (ВР) наблюдений. Цель статистического анализа ВР изучение соотношения между закономерностью и случайностью формирования значений уровней ряда и оценка количественной меры их влияния.

наблюдений. Цель статистического анализа ВР изучение соотношения между закономерностью и случайностью формирования значений уровней ряда и оценка коли")

9

1. Метод статистического исследования Статистические методы исследования исходят из представления уровней ряда в виде суммы нескольких компонент, отражающих закономерность и случайность развития, в частности, в виде суммы нескольких компонент: Статистические методы исследования исходят из представления уровней ряда в виде суммы нескольких компонент, отражающих закономерность и случайность развития, в частности, в виде суммы нескольких компонент:

10

1. Продолжение где f(t) тренд, представляющий собой устойчивое изменение показателя в течение длительного времени, являющийся детерминированной компонентой, выражает аналитическую функцию, на которой формируются прогнозные оценки; где f(t) тренд, представляющий собой устойчивое изменение показателя в течение длительного времени, являющийся детерминированной компонентой, выражает аналитическую функцию, на которой формируются прогнозные оценки;

тренд, представляющий собой устойчивое изменение показателя в течение длительного времени, являющийся детерминированной компонентой, выражает аналитическую функцию, на которой формируются прогнозные оценки; где f(t) тренд, пре")

11

1. Продолжение S(t) сезонная компонента, характеризующая устойчивые внутригодичные колебания уровней, представляемая квартальными или месячными данными. S(t) сезонная компонента, характеризующая устойчивые внутригодичные колебания уровней, представляемая квартальными или месячными данными. Наличие устойчивых колебаний в суточных или недельных данных может рассматриваться как циклическое явление и может отображаться сезонной компонентой); Наличие устойчивых колебаний в суточных или недельных данных может рассматриваться как циклическое явление и может отображаться сезонной компонентой);

сезонная компонента, характеризующая устойчивые внутригодичные колебания уровней, представляемая квартальными или месячными данными. S(t) сезонная компонента, характеризующая устойчивые внутригодичные колебания уровней, представля")

12

1. Продолжение E(t) - остаточная компонента, представляющая собой расхождение между фактическими и расчетными значениями. E(t) - остаточная компонента, представляющая собой расхождение между фактическими и расчетными значениями.

- остаточная компонента, представляющая собой расхождение между фактическими и расчетными значениями. E(t) - остаточная компонента, представляющая собой расхождение между фактическими и расчетными значениями.")

13

1. Продолжение Если построена адекватная (хорошая) модель, то Е(t) является близкой к 0, случайной, независимой, подчиняющейся нормальному закону распределения компонентой, в противном случае модель является плохой. Если построена адекватная (хорошая) модель, то Е(t) является близкой к 0, случайной, независимой, подчиняющейся нормальному закону распределения компонентой, в противном случае модель является плохой.

модель, то Е(t) является близкой к 0, случайной, независимой, подчиняющейся нормальному закону распределения компонентой, в противном случае модель является плохой. Если построена адекватная (хорошая")

14

1. Продолжение Индексный (индивидуальные, агрегатные, цепные и т.д.) Индексный (индивидуальные, агрегатные, цепные и т.д.) Средние величины (простые, взвешенные, геометрические и т.д.) Средние величины (простые, взвешенные, геометрические и т.д.) Группировки. Группировки. Цепные подстановки. Цепные подстановки.

Индексный (индивидуальные, агрегатные, цепные и т.д.) Средние величины (простые, взвешенные, геометрические и т.д.) Средние величины (простые, взвешенные, геометрические и т.д.) Гру")

15

2. Линейное программирование и его применение для решения экономических задач Линейное программирование математическая дисциплина, посвящённая теории и методам решения экстремальных задач на множествах n- мерного векторного пространства, задаваемых системами линейных уравнений и неравенств. Линейное программирование математическая дисциплина, посвящённая теории и методам решения экстремальных задач на множествах n- мерного векторного пространства, задаваемых системами линейных уравнений и неравенств.

16

2. Линейное программирование и его применение для решения экономических задач В 1939 году Леонид Витальевич Канторович опубликовал работу «Математические методы организации и планирования производства», в которой сформулировал новый класс экстремальных задач с ограничениями и разработал эффективный метод их решения, таким образом были заложены основы линейного программирования. В 1939 году Леонид Витальевич Канторович опубликовал работу «Математические методы организации и планирования производства», в которой сформулировал новый класс экстремальных задач с ограничениями и разработал эффективный метод их решения, таким образом были заложены основы линейного программирования.

17

2. Линейное программирование и его применение для решения экономических задач Термин «программирование» нужно понимать в смысле «планирования». Он был предложен в середине 1940-х годов Джорджем Данцигом. Термин «программирование» нужно понимать в смысле «планирования». Он был предложен в середине 1940-х годов Джорджем Данцигом. Джордж Данциг разработал симплекс- метод и считается «отцом линейного программирования» на западе. Джордж Данциг разработал симплекс- метод и считается «отцом линейного программирования» на западе.

18

2. Стандартная задача линейного программирования

19

2. Интерпритация задачи линейного программирования Необходимо разработать такой план производства и реализации продукции, который при заданных ценах максимизирует выручку и будет удовлетворять системе ресурсных ограничений. Необходимо разработать такой план производства и реализации продукции, который при заданных ценах максимизирует выручку и будет удовлетворять системе ресурсных ограничений. Любые распределительные задачи с линейной целевой функцией и ограничениями. Любые распределительные задачи с линейной целевой функцией и ограничениями.

20

3. Многокритериальная оптимизация и ее применение для решения экономических задач. Эта задачи оптимизации, в которых используется не один, а несколько критериев. На практике такие задачи возникают, когда проектируемый объект не может быть описан однокритериальной зависимостью, или объединить отдельные критерии в единый критерий не представляется возможным. Эта задачи оптимизации, в которых используется не один, а несколько критериев. На практике такие задачи возникают, когда проектируемый объект не может быть описан однокритериальной зависимостью, или объединить отдельные критерии в единый критерий не представляется возможным.

21

3. Многокритериальная оптимизация и ее применение для решения экономических задач. С математической точки зрения не существует идеального способа, метода решения таких задач. Каждый из них имеет преимущества и недостатки. С математической точки зрения не существует идеального способа, метода решения таких задач. Каждый из них имеет преимущества и недостатки. Общепризнано, что первым этавпом решения задач является поиск множества Парето. Общепризнано, что первым этавпом решения задач является поиск множества Парето.

22

3. Метод поиска Парето – эффективных решений Оптимальность по Парето такое состояние системы, при котором значение каждого частного критерия, описывающего состояние системы, не может быть улучшено без ухудшения положения других элементов. Оптимальность по Парето такое состояние системы, при котором значение каждого частного критерия, описывающего состояние системы, не может быть улучшено без ухудшения положения других элементов.

23

3. Метод поиска Парето – эффективных решений По словам самого Парето : «Всякое изменение, которое никому не приносит убытков, а некоторым людям приносит пользу (по их собственной оценке), является улучшением». Значит, признаётся право на все изменения, которые не приносят никому дополнительного вреда. По словам самого Парето : «Всякое изменение, которое никому не приносит убытков, а некоторым людям приносит пользу (по их собственной оценке), является улучшением». Значит, признаётся право на все изменения, которые не приносят никому дополнительного вреда. Множество состояний системы, оптимальных по Парето, называют «множеством Парето». Множество состояний системы, оптимальных по Парето, называют «множеством Парето».

, является улучшением». Значит, признаётся право на все изменени")

24

3. Метод поиска Парето – эффективных решений Преимущества метода: 1) Критерии равнозначны; 2) Метод математически объективен. Преимущества метода: 1) Критерии равнозначны; 2) Метод математически объективен. Недостаток метода: 1) Одно окончательное решение получается только в частном случае, т.е. количество Парето – эффективных решений, как правило, более одного. Недостаток метода: 1) Одно окончательное решение получается только в частном случае, т.е. количество Парето – эффективных решений, как правило, более одного.

Критерии равнозначны; 2) Метод математически объективен. Преимущества метода: 1) Критерии равнозначны; 2) Метод математически объективен. Недостаток метода: 1) Одно окончательное ре")

25

3. Метод решения многокритериальных задач оптимизации с использованием обобщенного (интегрального) критерия Частные критерии каким - либо образом объединяются в один интегральный критерий Частные критерии каким - либо образом объединяются в один интегральный критерий, а затем находится максимум или минимум данного критерия., а затем находится максимум или минимум данного критерия.

критерия Частные критерии каким - либо образом объединяются в один интегральный критерий Частные критерии каким - либо образом объединяются в один инте")

26

3. Продолжение В зависимости от того, каким образом частные критерии объединяются в обобщенный критерий различают следующие виды обобщенных критериев: В зависимости от того, каким образом частные критерии объединяются в обобщенный критерий различают следующие виды обобщенных критериев: Аддитивный критерий; Аддитивный критерий; Мультипликативный критерий; Мультипликативный критерий; Максиминный (минимаксный) критерий. Максиминный (минимаксный) критерий.

27

3. Продолжение При наличии нескольких критериев выбирают: При наличии нескольких критериев выбирают: а) аддитивный критерий, если существенное значение имеют абсолютные значения критериев при выбранном векторе параметров X; а) аддитивный критерий, если существенное значение имеют абсолютные значения критериев при выбранном векторе параметров X; б) мультипликативный критерий, если существенную роль играет изменение абсолютных значений частных критериев при вариации вектора X; б) мультипликативный критерий, если существенную роль играет изменение абсолютных значений частных критериев при вариации вектора X; в) максиминный (минимаксный) критерий, если стоит задача достижения равенства нормированных значений противоречивых (конфликтных) частных критериев. в) максиминный (минимаксный) критерий, если стоит задача достижения равенства нормированных значений противоречивых (конфликтных) частных критериев.

аддитивный критерий, если существенное значение имеют абсолютные значения критериев при выбранном векторе параметров X; а) аддитивный критерий, ес")

28

4.Производственные функции и их применение для решения экономических задач Возникновение теории производственных функций принято относить к 1928 г., когда появилась статья американских ученых экономиста П. Дугласа и математика Д. Кобба «Теория производства». В этой статье была предпринята попытка определить эмпирическим путем влияние величины затрачиваемого капитала и труда на объем выпускаемой продукции в обрабатывающей промышленности США. Были использованы статистические данные за гг. и постав лены следующие задачи:

29

4.Производственные функции и их применение для решения экономических задач 1. Определить параметрический класс функций, наиболее точно приближающий количественные соотношения между тремя выбранными характеристиками производственной деятельности. 2. Найти числовые параметры, задающие конкретную функцию этого класса. 3. Сравнить результаты, получаемые как значения функций, с фактическими данными.

30

4. Продолжение Д. Коббом была предложена функция вида Д. Коббом была предложена функция вида, где Y - объем выпущенной продукции, Kобъем основного капитала, L затраты труда, А, α, βчисловые параметры. Заранее накладывались условия A>0, α,β0, α+β=1., где Y - объем выпущенной продукции, Kобъем основного капитала, L затраты труда, А, α, βчисловые параметры. Заранее накладывались условия A>0, α,β0, α+β=1.

31

4. Продолжение Была составлена система уравнений Была составлена система уравнений При этом оказалось, что А=1,01, α = 0,25, β = 0,75, а сравнение величины дает хорошее приближение к действительности.

32

5. Методы анализа инвестиционных проектов в условиях риска. При проведении оценки инвестиционного проекта эксперту приходится решать ряд вопросов: Может ли быть реализован такой проект? Может ли быть реализован такой проект? Обеспечен ли проект финансированием в достаточном объеме и достаточно ли инвестор защищен от финансовых рисков? Обеспечен ли проект финансированием в достаточном объеме и достаточно ли инвестор защищен от финансовых рисков? Является ли этот проект эффективным, достаточно ли привлекательна прибыль от его реализации? Является ли этот проект эффективным, достаточно ли привлекательна прибыль от его реализации? Приемлемы ли риски? Приемлемы ли риски?

33

5. Продолжение Базой для расчета показателей эффективности являются так называемые чистые денежные потоки (Net Cash-Flow, NCF), включающие в себя выручку от реализации, текущие и инвестиционные затраты, прирост потребности в оборотном капитале и налоговые платежи. Базой для расчета показателей эффективности являются так называемые чистые денежные потоки (Net Cash-Flow, NCF), включающие в себя выручку от реализации, текущие и инвестиционные затраты, прирост потребности в оборотном капитале и налоговые платежи.

, включающие в себя выручку от реализации, текущие и инвестиционные затраты, прирост потребности в оборотном капитале и нало")

34

5. Продолжение. Срок окупаемости проекта. Такой срок определяется по времени, требующемуся для того, чтобы суммарные чистые доходы проекта сравнялись с его затратами. Но ни один инвестор не согласится расстаться с сегодняшними деньгами в пользу будущих, достаточно отдаленных доходов, если эти доходы будут лишь покрывать инвестиции. Такой срок определяется по времени, требующемуся для того, чтобы суммарные чистые доходы проекта сравнялись с его затратами. Но ни один инвестор не согласится расстаться с сегодняшними деньгами в пользу будущих, достаточно отдаленных доходов, если эти доходы будут лишь покрывать инвестиции.

35

5. Дисконтированные денежные потоки Метод направлен на то, чтобы провести абсолютную оценку стоимости актива путем расчета его стоимости в зависимости от ожидаемых доходов за будущие периоды, приведенных к текущему периоду. Метод направлен на то, чтобы провести абсолютную оценку стоимости актива путем расчета его стоимости в зависимости от ожидаемых доходов за будущие периоды, приведенных к текущему периоду. Стоимость денег сегодня = Деньги в будущем / (1 + Ставка процента) Стоимость денег сегодня = Деньги в будущем / (1 + Ставка процента)

36

5. Продолжение Применение метода можно разбить на пять основных этапов: 1. Разбиение на периоды дисконтирования. 1. Разбиение на периоды дисконтирования. 2. Оценка объема свободного денежного потока (FCF) и выбор факторов, определяющих FCF на каждом периоде 2. Оценка объема свободного денежного потока (FCF) и выбор факторов, определяющих FCF на каждом периоде 3. Прогноз выбранных факторов на каждом периоде. 3. Прогноз выбранных факторов на каждом периоде. 4. Оценка ставки дисконтирования. 4. Оценка ставки дисконтирования. 5. Расчет стоимости. 5. Расчет стоимости.

и выбор факторов, определяющих FCF на каждом")

37

5. Продолжение Принцип расчета всегда сводится к построению графика и нахождении точки, в которой накопленный дисконтированный поток NCF выходит на положительные значения. Принцип расчета всегда сводится к построению графика и нахождении точки, в которой накопленный дисконтированный поток NCF выходит на положительные значения.

38

5. NPV NPV чистый доход, который принесет проект с учетом дисконтирования. NPV чистый доход, который принесет проект с учетом дисконтирования. где i номер года проекта, а d ставка дисконтирования где i номер года проекта, а d ставка дисконтирования

39

5. Продолжение Любое положительное значение NPV считается показателем хорошей эффективности проекта. При этом конкретная величина NPV указывает не на прибыль инвестора (хотя название показателя и переводят иногда как «чистый приведенный доход»), а на «сверхприбыль», т.е. на тот дополнительный доход, который будет получен инвестором сверх ожидаемого. Любое положительное значение NPV считается показателем хорошей эффективности проекта. При этом конкретная величина NPV указывает не на прибыль инвестора (хотя название показателя и переводят иногда как «чистый приведенный доход»), а на «сверхприбыль», т.е. на тот дополнительный доход, который будет получен инвестором сверх ожидаемого.

, а на")

40

5. Продолжение Расчета NPV, как правило, достаточно для принятия решений по проекту. Но из него трудно оценить насколько он привлекателен. Поэтому в помощь NPV применяют третий стандартный показатель внутренняя норма рентабельности. Расчета NPV, как правило, достаточно для принятия решений по проекту. Но из него трудно оценить насколько он привлекателен. Поэтому в помощь NPV применяют третий стандартный показатель внутренняя норма рентабельности.

41

5. Внутренняя норма рентабельности Внутренняя норма рентабельности проекта (IRR) это такое значение ставки дисконтирования d, при котором NPV становится равным 0. То есть IRR показывает какое максимальное требование к годовому доходу на вложенные деньги инвестор может закладывать в свои расчеты так, чтобы проект еще выглядел привлекательным. Внутренняя норма рентабельности проекта (IRR) это такое значение ставки дисконтирования d, при котором NPV становится равным 0. То есть IRR показывает какое максимальное требование к годовому доходу на вложенные деньги инвестор может закладывать в свои расчеты так, чтобы проект еще выглядел привлекательным.

это такое значение ставки дисконтирования d, при котором NPV становится равным 0. То есть IRR показывает какое максимальное требование к годовому доходу на вложенные ден")

42

5. Внутренняя норма рентабельности Например, если для финансирования проекта используются деньги банка, то IRR продемонстрирует максимальную величину процентной ставки по кредиту, которую теоретически способен окупить проект. Например, если для финансирования проекта используются деньги банка, то IRR продемонстрирует максимальную величину процентной ставки по кредиту, которую теоретически способен окупить проект. Рассчитать значение IRR по формуле невозможно, этот показатель всегда находится подбором. Рассчитать значение IRR по формуле невозможно, этот показатель всегда находится подбором.

43

6. Методы приведения денежных потоков и их сущность. Связь стоимости денег со временем проявляется в существовании процента, уплачиваемого за выгоду раннего использования денежных средств или получаемого в виде вознаграждения за воздержание от немедленного их потребления. Связь стоимости денег со временем проявляется в существовании процента, уплачиваемого за выгоду раннего использования денежных средств или получаемого в виде вознаграждения за воздержание от немедленного их потребления.

44

6. Методы приведения денежных потоков и их сущность. Согласно теории предпочтения ликвидности и предпочтений текущих потребностей людям свойственно потреблять сегодня в противовес потреблению в будущем. Они могут отказаться от немедленного потребления только в надежде повысить его будущий уровень благодаря процентным доходам. Согласно теории предпочтения ликвидности и предпочтений текущих потребностей людям свойственно потреблять сегодня в противовес потреблению в будущем. Они могут отказаться от немедленного потребления только в надежде повысить его будущий уровень благодаря процентным доходам.

45

6. Методы приведения денежных потоков и их сущность. Сегодняшние деньги всегда дороже будущих – и не только по причине инфляции. Если инвестор получит доход сегодня, то он может пустить деньги в оборот. Если же этот доход он получит через несколько лет, то потеряет такую возможность. Сегодняшние деньги всегда дороже будущих – и не только по причине инфляции. Если инвестор получит доход сегодня, то он может пустить деньги в оборот. Если же этот доход он получит через несколько лет, то потеряет такую возможность.

46

6. Продолжение. Сущность метода компаудинга – определение суммы денег, которую будет иметь инвестор в конце финансовой операции. При этом исследовании денежного потока ведется от настоящего к будущему. Заданными величинами являются исходная сумма инвестиций, срок и процентная ставка доходности, а искомой величиной – сумма средств, которая будет получена после завершения операции.

47

6. Продолжение Начисление сложных процентов производится в конце каждого периода на основную сумму долга с добавлением начисленных процентов, не востребованных инвестором. За предыдущие периоды. Начисление сложных процентов производится в конце каждого периода на основную сумму долга с добавлением начисленных процентов, не востребованных инвестором. За предыдущие периоды. Для определения стоимости, которую будет иметь инвестиции через несколько лет, при использовании сложных процентов применяют формула FV=PV(1+r) t Где, FV – будущая стоимость инвестиций через n лет; PV – первоначальная сумма инвестиций; r – ставка процента в виде десятичной дроби; t – число лет в расчетном периоде. Для определения стоимости, которую будет иметь инвестиции через несколько лет, при использовании сложных процентов применяют формула FV=PV(1+r) t Где, FV – будущая стоимость инвестиций через n лет; PV – первоначальная сумма инвестиций; r – ставка процента в виде десятичной дроби; t – число лет в расчетном периоде.

48

6. Продолжение Выражение (1+r) является важной переменной в финансовом анализе, составляет основу практически всех финансовых вычислений. Оно показывает, сколько будет стоить денежная единица через год. Обратное его значение 1/(1+r) позволяет определить сколько сегодня стоит денежная единица, которая будет получена через год. Её называют коэффециентом дисконтирования Выражение (1+r) является важной переменной в финансовом анализе, составляет основу практически всех финансовых вычислений. Оно показывает, сколько будет стоить денежная единица через год. Обратное его значение 1/(1+r) позволяет определить сколько сегодня стоит денежная единица, которая будет получена через год. Её называют коэффециентом дисконтирования

является важной переменной в финансовом анализе, составляет основу практически всех финансовых вычислений. Оно показывает, сколько будет стоить денежная единица через год. Обратное его значение 1/(1+r) позволяет определ")

49

6. Продолжение При начислении процентов по простой схеме используется следующая формула: FV=PV(1+r*n) Для вкладчика более выгодной является схема простых процентов, если срок вклада менее одного года и проценты начисляются однократно в конце периода. Напротив более выгодными являются вклады под сложные проценты, если срок вклада превышает один год. Оба вида процентов обеспечат одинаковые доходы, если срок вклада составит один год.

Для вкладчика более выгодной является схема простых процентов, если срок вклада менее одного года и проценты начисляются однократно в конце периода.")

50

6. Продолжение При оценке стоимости денег во времени по сложным процентам необходимо учитывать не только уровень объявленной ставки процента, но и количество интервалов начисления процентов в течение года. При оценке стоимости денег во времени по сложным процентам необходимо учитывать не только уровень объявленной ставки процента, но и количество интервалов начисления процентов в течение года.

51

6. Продолжение Если доходы по инвестициям начисляются несколько раз в год по ставке сложных процентов, то формула для определения будущей стоимости вклада имеет следующий вид : FV=PV(1+r/m) Где, m – число периодов начисления процентов в году. Если доходы по инвестициям начисляются несколько раз в год по ставке сложных процентов, то формула для определения будущей стоимости вклада имеет следующий вид : FV=PV(1+r/m) tm Где, m – число периодов начисления процентов в году.

Где, m – число периодов начисления процентов в году. Если до")

52

6. Продолжение. Дисконтирование Метод дисконтирования денежных потоков – исследование денежного потока в обратном направлении – от будущего к текущему моменту. Он позволяет привести будущую стоимость денежных доходов к их стоимости в текущий момент времени. Метод дисконтирования денежных потоков – исследование денежного потока в обратном направлении – от будущего к текущему моменту. Он позволяет привести будущую стоимость денежных доходов к их стоимости в текущий момент времени.

53

6. Продолжение. Дисконтирование Сумма дисконта определяется как разность между стоимостью будущих доходов и современной их стоимостью, приведенной к текущей дате: Dc = FV-PV Ключевое значение в процессе дисконтирования имеет дисконтный множитель 1/(1+r), который показывает, сколько сегодня стоит денежная единица, которая будет получена спустя t лет. Значение его всегда меньше единицы и зависит от величины дисконтной ставки r, а также от длительности периода до погашения платежа. Сумма дисконта определяется как разность между стоимостью будущих доходов и современной их стоимостью, приведенной к текущей дате: Dc = FV-PV Ключевое значение в процессе дисконтирования имеет дисконтный множитель 1/(1+r), который показывает, сколько сегодня стоит денежная единица, которая будет получена спустя t лет. Значение его всегда меньше единицы и зависит от величины дисконтной ставки r, а также от длительности периода до погашения платежа.

54

6. Продолжение. Дисконтирование Норма доходности r, выступающая в качестве ставки дисконта, - это вознаграждение, которое требует инвестор за отсрочку платежа. Норма доходности r, выступающая в качестве ставки дисконта, - это вознаграждение, которое требует инвестор за отсрочку платежа.

55

6. Продолжение. Дисконтирование В качестве ставки дисконта могут служить ставки доходности по казначейским билетам, ставка рефинансирования или ставка доходности по другим альтернативным вариантам инвестирования средств. В качестве ставки дисконта могут служить ставки доходности по казначейским билетам, ставка рефинансирования или ставка доходности по другим альтернативным вариантам инвестирования средств.

56

6. Продолжение. Дисконтирование Ставку дисконта часто называют еще альтернативными издержками капитала, поскольку она представляет доход, от которого отказывается инвестор, вкладывая деньги в какой-либо другой проект, а не, к примеру, в ценные бумаги или на депозитный счет в банке. Ставку дисконта часто называют еще альтернативными издержками капитала, поскольку она представляет доход, от которого отказывается инвестор, вкладывая деньги в какой-либо другой проект, а не, к примеру, в ценные бумаги или на депозитный счет в банке.

57

6. Аннуитет Если поступление или расходование денежных средств происходит равномерно через равные временные интервалы и в равной сумме, то такой денежный поток называется аннуитетом. Если поступление или расходование денежных средств происходит равномерно через равные временные интервалы и в равной сумме, то такой денежный поток называется аннуитетом.

58

6. Аннуитет Текущая стоимость аннуитета постнумерандо рассчитывается умножением размера разового платежа (А) на дисконтированный множитель (ДМ) PV=A*ДМ Постнумерандо увеличение, наращивание вкладов, происходящее регулярно в конце каждого расчетного периода… Текущая стоимость аннуитета постнумерандо рассчитывается умножением размера разового платежа (А) на дисконтированный множитель (ДМ) PV=A*ДМ Постнумерандо увеличение, наращивание вкладов, происходящее регулярно в конце каждого расчетного периода… Текущая стоимость аннуитета пренумерандо рассчитывается следующим образом: PV=A*ДМ*(1+r). Пренумерандо - поступления выплат происходят в начале периода. Текущая стоимость аннуитета пренумерандо рассчитывается следующим образом: PV=A*ДМ*(1+r). Пренумерандо - поступления выплат происходят в начале периода. Где (ДМ) - дисконтированный множитель для аннуитета Где (ДМ) - дисконтированный множитель для аннуитета

на дисконтированный множитель (ДМ) PV=A*ДМ Постнумерандо увеличение, наращивание вкладов, происходящее регулярно в конце каждого расчетного п")

59

7. Модель задачи по оптимизации запасов и ее ЭОС В структуре оборотных производственных фондов большой удельный вес занимают производственные запасы сырья, материалов и других материальных ценностей. На их долю приходится более половины суммы оборотных средств, а в пищевой промышленности эта доля порой достигает 80% и более.

60

7. Продолжение Важным моментом в расчете запасов является знание издержек, связанных с ними. Наиболее существенными из них являются: Важным моментом в расчете запасов является знание издержек, связанных с ними. Наиболее существенными из них являются: Стоимость оформления заказа. Здесь возникают как постоянные, так и переменные затраты. Постоянные расходы - это заработная плата работников отделов снабжения, вложения в оборудование и накладные расходы, рассчитанные на определенный объем сырья. Переменные расходы зависят от способа оформления заказа, стоимости пересылки документов, увеличения числа заказов и т.д. Стоимость оформления заказа. Здесь возникают как постоянные, так и переменные затраты. Постоянные расходы - это заработная плата работников отделов снабжения, вложения в оборудование и накладные расходы, рассчитанные на определенный объем сырья. Переменные расходы зависят от способа оформления заказа, стоимости пересылки документов, увеличения числа заказов и т.д.

61

7. Продолжение Издержки на текущие запасы. Известно, что каждое предприятие с целью бесперебойного функционирования должно поддерживать минимальные запасы. И в этом случае запасы становятся в известной степени формой капиталовложений. В данном случае капитал связан в материалах, сырье и товарах. И естественно, если бы он был свободен, то он бы нашел свое применение: даже поместив его в банк, можно было бы получать процент. Иными словами, сточки зрения экономической науки создание даже минимальных запасов вызывает издержки в форме неиспользованных возможностей. Издержки на текущие запасы. Известно, что каждое предприятие с целью бесперебойного функционирования должно поддерживать минимальные запасы. И в этом случае запасы становятся в известной степени формой капиталовложений. В данном случае капитал связан в материалах, сырье и товарах. И естественно, если бы он был свободен, то он бы нашел свое применение: даже поместив его в банк, можно было бы получать процент. Иными словами, сточки зрения экономической науки создание даже минимальных запасов вызывает издержки в форме неиспользованных возможностей.

62

7.Продолжение Текущие расходы на запасы должны также включать складские издержки. Они возникают с увеличением запасов по сравнению с нормируемым объемом, так как в этом случае требуется расширение складов и т.д. В текущие расходы также следует включить издержки на страхование, порчу товаров, хищения и др. Текущие расходы на запасы должны также включать складские издержки. Они возникают с увеличением запасов по сравнению с нормируемым объемом, так как в этом случае требуется расширение складов и т.д. В текущие расходы также следует включить издержки на страхование, порчу товаров, хищения и др.

63

Рис. 1. Изменение суммы расходов на оформление заказа и расходов на содержание запасов

64

7. Уравнение, определяющее общую сумму затрат: 1. Среднее число единиц, составляющих запасы, равняется X, где X - число единиц, соответствующих одному заказу. 2. Средний запас в денежном выражении составляет СХ, где С - стоимость единицы изделий данного наименования. 3. Общая сумма затрат на содержание запасов составляет (СХ /2) Сс, где Сс - годовая ставка начислении на содержание запасов, выраженная в процентах к стоимости последних. 4. Число заказов за год равно Z. 5. Общая сумма затрат на оформление заказов за год составляет CpZ, где Ср - переменные расходы при оформлении одного заказа

65

7. Продолжение В итоге общую сумму затрат (ТС) можно выразить с помощью следующего уравнения:

можно выразить с помощью следующего уравнения:")

66

7. График общей суммы расходов. Рис. 2. Изменение общей суммы расходов Из рисунка 2 следует, что минимальные расходы будут получены при X = Хо.

67

7. Продолжение В соответствии с теорией запасов существует несколько способов минимизации общей суммы расходов (ТС). В соответствии с теорией запасов существует несколько способов минимизации общей суммы расходов (ТС). Можно взять первую производную по X от общей суммы затрат и приравнять полученную величину к нулю, т.е. dTC : dx = О, имея в виду определить точку, соответствующую нулевому наклону кривой и минимуму ТС. Можно взять первую производную по X от общей суммы затрат и приравнять полученную величину к нулю, т.е. dTC : dx = О, имея в виду определить точку, соответствующую нулевому наклону кривой и минимуму ТС.

. В соответствии с теорией запасов существует несколько способов минимизации общей суммы расходов (ТС). Можно взять первую производную")

68

7. Продолжение Можно использовать графический метод. Для этого надо нанести кривые, соответствующие каждому из слагаемых затрат, а затем получить общую их сумму. Можно использовать графический метод. Для этого надо нанести кривые, соответствующие каждому из слагаемых затрат, а затем получить общую их сумму. Можно подставлять различные значения X в уравнение общей суммы затрат до достижения минимума этой величины. Можно подставлять различные значения X в уравнение общей суммы затрат до достижения минимума этой величины.

69

7. Модель Улкинсона (Баумоля) В соответствии с моделью Улкинсона (Баумоля) запасы на предстоящий период определяются в следующих размерах: а) минимальный остаток принимается нулевым; а) минимальный остаток принимается нулевым; б) оптимальный (он же максимальный) остаток рассчитывается по формуле: б) оптимальный (он же максимальный) остаток рассчитывается по формуле:

В соответствии с моделью Улкинсона (Баумоля) запасы на предстоящий период определяются в следующих размерах: а) минимальный остаток принимается нулевым; а) минимальный остаток принимается нулевым; б) оптимальный (он же м")

70

7. Продолжение Q = Q = где Q - запасы в планируемом периоде; c средняя сумма расходов по обслуживанию одной поставки; V общий расход материала в предстоящем периоде; r затраты на хранение единицы запаса. Средний размер запаса в соответствии с этой моделью планируется как половина оптимального (максимального) их размера.

71

8. Модель задачи календарного планирования и ее ЭОС. Текущее планирование осуществляется путем детальной разработки (обычно на один год) оперативных планов для предприятия в целом и его отдельных подразделений в международном масштабе, в частности программ маркетинга, планов по научным исследованиям, планов по производству, материально- техническому снабжению.

оперативных планов для предприятия в целом и его отдельных подразделений в международном масштабе, в частности пр")

72

8. Модель задачи календарного планирования и ее ЭОС. Основными звеньями текущего плана производства являются календарные планы (месячные, квартальные, полугодовые), которые представляют собой детальную конкретизацию целей и задач, поставленных перспективным и среднесрочным планами. Календарные планы производства составляются на основе сведений о наличии заказов, обеспеченности их материальными ресурсами, степени загрузки производственных мощностей и их использовании с учетом сроков исполнения каждого заказа.

, которые представляют собой детальную конкретизацию целей и задач, поставленных перспе")

73

8. Модель задачи календарного планирования и ее ЭОС. В календарных планах производства предусматриваются расходы на реконструкцию имеющихся мощностей, замену оборудования, сооружение новых предприятий, обучение персонала. В планы по сбыту продукции и предоставлению услуг включают показатели по экспорту продукции, заграничному лицензированию, предоставлению технических услуг и обслуживанию.

74

8. Продолжение ОКП является развернутым продолжением текущего планирования производства и включает: ОКП является развернутым продолжением текущего планирования производства и включает: детализацию текущего плана предприятия и доведение его заданий до каждого цеха, отдела, участка, бригады, рабочего. Планы и графики при этом составляются на квартал, месяц, декаду, сутки, смену, а иногда на каждый час; детализацию текущего плана предприятия и доведение его заданий до каждого цеха, отдела, участка, бригады, рабочего. Планы и графики при этом составляются на квартал, месяц, декаду, сутки, смену, а иногда на каждый час;

75

8. Продолжение организацию доставки на рабочие места материалов, заготовок, инструмента, вывоз готовой продукции, отходов производства, обеспечение исправности оборудования, подачу энергии, топлива, сжатого воздуха, организацию контроля качества; организацию доставки на рабочие места материалов, заготовок, инструмента, вывоз готовой продукции, отходов производства, обеспечение исправности оборудования, подачу энергии, топлива, сжатого воздуха, организацию контроля качества;

76

8. Продолжение обеспечение сплошного контроля за ходом производственного процесса и оперативное устранение неполадок и сбоев работы на каждом рабочем месте. обеспечение сплошного контроля за ходом производственного процесса и оперативное устранение неполадок и сбоев работы на каждом рабочем месте. Одной из самых распространенных, важных и наиболее сложных функций ОКП является распределение работ по рабочим местам. Одной из самых распространенных, важных и наиболее сложных функций ОКП является распределение работ по рабочим местам.

77

8. Цель и задачи оперативно- календарного планирования (ОКП)

")

78

8. Этапы оперативно-календарного планирования

79

9. Модель задачи выбора кратчайшего пути Из пункта i в пункт j ведет много дорог, на одних из которых движение одностороннее, а на других двустороннее (длина пути между пунктами указывается на каждой дуге). Требуется найти кратчайший путь из пункта i в в пункт j.

. Требуется найти кратчайший путь из пункта")

80

9. Условия При составлении математической модели задачи должно соблюдаться условие непрерывности маршрута и одноразовости посещения пунктов (в каждый пункт должна входить и выходить только одна дуга). Это требование выполняется, если соблюдаются условия:

. Это требование выполняется, если соблюдаются ус")

81

а) для дуг, входящих в пункт где δ ki соответствует дуге, выходящей из пункта k и входящей в пункт i; δ ki = 1, если дуга ki входит в маршрут; δ ki = 0 в противном случае;

для дуг, входящих в пункт где δ ki соответствует дуге, выходящей из пункта k и входящей в пункт i; δ ki = 1, если дуга ki входит в маршрут; δ ki = 0 в противном случае;")

82

б) для дуг, выходящих из пункта N jвых = N jвых = где δij соответствует дуге, выходящей из пункта i и входящей в пункт j; δij = 1, если дуга i-j входит в маршрут; δij = 0 в противном случае.

для дуг, выходящих из пункта N jвых = N jвых = где δij соответствует дуге, выходящей из пункта i и входящей в пункт j; δij = 1, если дуга i-j входит в маршрут; δij = 0 в противном случае.")

83

9. Продолжение Все пункты маршрута подразделяются на начальный, промежуточный и конечный, и для них должно выполняться условие:

84

9. Продолжение Если необходимо, чтобы маршрут имел при этом и кратчайшую длину, необходимо добавить следующую целевую функцию: где c ij длина пути, а суммирование производится по всем дугам.

85

9. Продолжение На переменные δ ij здесь достаточно наложить только требование неотрицательности. Требование же, чтобы δ ij = 0 или δi j = 1, можно не накладывать, так как такая задача из-за ограничений обеспечивает получение в решении для δ ij только либо нуля, либо единицы.

86

9. Продолжение Таким образом, приведенная система является обычной задачей линейного программирования, которую можно реализовать без наложения требований целочисленности.

87

10. Модель задачи объемного планирования (формирования годовой программы коммерческого предприятия) и ее ЭОС. Объем продаж это объем (количество) продукции и услуг, который предприятие (организация) реализовало (запланировало реализовать) потребителям на рынке в отчетном (плановом) периоде в стоимостном или натуральном выражении.

и ее ЭОС. Объем продаж это объем (количество) продукции и услуг, который предприятие (организация) реализовало (запланировало реализовать) потребителя")

88

10. Продолжение Программа производства это объем (количество) продукции и услуг, который предприятие (организация) произвело (запланировало произвести) в отчетном (плановом) периоде в стоимостном или натуральном выражении.

продукции и услуг, который предприятие (организация) произвело (запланировало произвести) в отчетном (плановом) периоде в стоимостном или натуральном выражении.")

89

10. Продолжение Программа производства определяется по формуле: Vпп = Vп + Vнп + ( Vзп + Vэф) (1) где Vпп программа производства продукции и услуг для реализации в плановом периоде (декада, месяц, квартал, год) в стоимостном (натуральном) выражении; Vп - объем продаж за тот же период и в тех же измерителях; Vнп объем непроизводстваительных потерь, обнаруженных на складе или в сфере торговли (брак, усушка и т.п.); Vнп объем непроизводстваительных потерь, обнаруженных на складе или в сфере торговли (брак, усушка и т.п.); Vзп - плановый объем продукции, находящейся в запасе на складах изготовителя за тот же период и в тех же измерителях; Vэф то же, фактический.

(1) где Vпп программа производства продукции и услуг для реализации в плановом периоде (декада, месяц, квартал, год) в стоимостном (натуральном) выражении;")

90

10. Продолжение Подход, когда программа действий определяется исходя из конкурентоспособности продукции (услуг) предприятия на конкретном рынке, называется маркетинговым. Альтернативный подход, когда производственная программа определяется на основе производственной мощности организации (предприятия), называется производственным.

предприятия на конкретном рынке, называется маркетинговым. Альтернативный подход, когда производственная программа определяется на основе")

91

10. Продолжение. Если организация к планированию производства применяет маркетинговый подход, то производственная мощность формируется под новые заказы продукции или услуг, востребованных рынком.

92

10. Продолжение. Если планирование производства осуществляется функционирующей организацией, имеющей производственные мощности, то задача сводится к повышению качества работ с целью изготовления конкурентоспособной продукции. Если планирование производства осуществляется функционирующей организацией, имеющей производственные мощности, то задача сводится к повышению качества работ с целью изготовления конкурентоспособной продукции.

93

10. Продолжение. Для нормального и эффективного функционирования производственной системы необходимо, чтобы все компоненты производственной мощности (потенциала) были сбалансированы по производительности, обеспеченности ресурсами и т.д.

были сбалансированы по производительности, обеспеченности ресурсами и т.д.")

94

10. Продолжение Производственная программа может разрабатываться: путем постановки и решения задачи линейного программирования; путем постановки и решения задачи линейного программирования; На основе разработки бизнес-плана; На основе разработки бизнес-плана; В составе бюджета. В составе бюджета.

95

11. Транспортная задача Транспортная задача (Задача Монжа Канторовича) задача об оптимальном плане перевозок продукта (-ов) из пунктов отправления в пункты потребления. Разработка и применение оптимальных схем грузовых потоков позволяют снизить затраты на перевозки.

задача об оптимальном плане перевозок продукта (-ов) из пунктов отправления в пункты потребления. Разработка и применение оптимальных схем грузовых потоков позволяют снизить затра")

96

11. Транспортная задача Транспортная задача (классическая) задача об оптимальном плане перевозок однородного продукта из однородных пунктов наличия в однородные пункты потребления на однородных транспортных средствах (предопределённом количестве) со статичными данными и линеарном подходе (это основные условия задачи). Транспортная задача (классическая) задача об оптимальном плане перевозок однородного продукта из однородных пунктов наличия в однородные пункты потребления на однородных транспортных средствах (предопределённом количестве) со статичными данными и линеарном подходе (это основные условия задачи).

задача об оптимальном плане перевозок однородного продукта из однородных пунктов наличия в однородные пункты потребления на однородных транспортных средствах (предопределённом количестве) со")

97

11. Транспортная задача Для классической транспортной задачи выделяют два типа задач: критерий стоимости (достижение минимума затрат на перевозку) или критерий времени (затрачивается минимум времени на перевозку).

или критерий времени (затрачивается минимум времени на перевозку).")

98

11. Постановка задачи

99

11. Продолжение ЦФ представляет собой общие транспортные расходы на осуществление всех перевозок в целом. ЦФ представляет собой общие транспортные расходы на осуществление всех перевозок в целом. Первая группа ограничений указывает, что запас продукции в любом пункте отправления должен быть равен суммарному объему перевозок продукции из этого пункта. Первая группа ограничений указывает, что запас продукции в любом пункте отправления должен быть равен суммарному объему перевозок продукции из этого пункта. Вторая группа ограничений указывает, что суммарные перевозки продукции в некоторый пункт потребления должны полностью удовлетворить спрос на продукцию в этом пункте. Вторая группа ограничений указывает, что суммарные перевозки продукции в некоторый пункт потребления должны полностью удовлетворить спрос на продукцию в этом пункте.

100

11. Транспортная задача Условия задачи располагают в таблице, вписывая в ячейки количество перевозимого груза из А i в груза B j, а в маленькие клетки соответствующие тарифы c ij.

101

11. Сбалансированная задача

102

11. Решение транспортной задачи Находится опорный план и путем последовательных операций ищется оптимальное решение. Опорный план можно найти следующими методами: «северо-западного угла», «наименьшего элемента», аппроксимацией Фогеля. Оптимальный план находится методом потенциалов или венгерским методом.

103

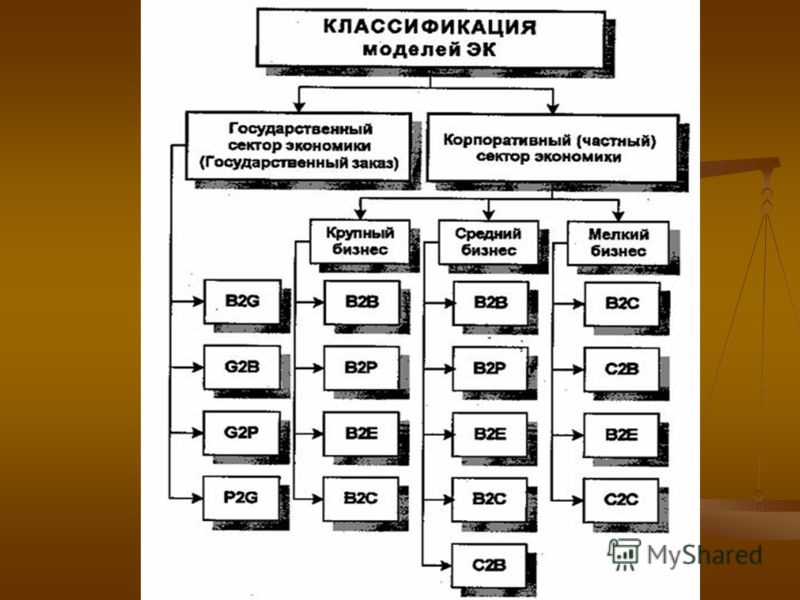

12. Основные организационно- технологические модели, применяемые в электронной коммерции. Под электронной коммерцией понимается технология, обеспечивающая полный замкнутый цикл операций, включающий заказ товара (услуги), проведение платежей, участие в управлении доставкой товара (выполнения услуги). Эти операции проводятся с иcпoльзoванием элeктpoнных средств и инфopмaциoнных технологий и обеспечивают передачу прав собственности или прав пользования одним юридическим (физическим.) лицом другому.

, проведение платежей, участие")

104

12. Продолжение Суть классификации состоит в том, что модели ведения электронной коммерции различаются по конкретным видам поставщиков и покупателей. Суть классификации состоит в том, что модели ведения электронной коммерции различаются по конкретным видам поставщиков и покупателей.

105

12. Продолжение В состав поставщиков и покупателей включаются: Государство (Govemment). Государство (Govemment). Предприятие (Вusiness). Предприятие (Вusiness). Клиент, потребитель (Consumer). Клиент, потребитель (Consumer). Партнер (partner). Партнер (partner). Сотрудник предприятия (Executive, Employee). Сотрудник предприятия (Executive, Employee).

. Государство (Govemment). Предприятие (Вusiness). Предприятие (Вusiness). Клиент, потребитель (Consumer). Клиент, потребитель (Consumer). Партнер (partner). Партне")

106

12. Продолжение Обозначение модели строится из наименований поставщика и покупателя, например, по-английски, Business to Business или, по-русски, предприятие- предприятие, Business to Consumer (предприятие-потребитель) и т.п. Сокращенное обозначение модели строится из начальных букв английских названий покупателя и продавца, между которыми стоит цифра 2, например, В2В или В2С. Обозначение модели строится из наименований поставщика и покупателя, например, по-английски, Business to Business или, по-русски, предприятие- предприятие, Business to Consumer (предприятие-потребитель) и т.п. Сокращенное обозначение модели строится из начальных букв английских названий покупателя и продавца, между которыми стоит цифра 2, например, В2В или В2С.

и т.п. Сокращенное обозначение")

108

12. Продолжение Наибольшее распространение в России в настоящее время получили следующие модели ведения ЭК: - В2В - «предприятие-предприятие»; - В2В - «предприятие-предприятие»; - В2С - «предприятие-потребитель»; - В2С - «предприятие-потребитель»; - С2С - «потребитель-потребитель»; - С2С - «потребитель-потребитель»; - С2В - «потребитель-предприятие». - С2В - «потребитель-предприятие».

109

12. Продолжение Значимость yказaнных четырех моделей для развития ЭК в целом совпадает с порядком их перечисления. Использование различных моделей ведения ЭК требует от предприятий разработки и внедрения соответствующих организационно- технических схем и решений. Использование различных моделей ведения ЭК требует от предприятий разработки и внедрения соответствующих организационно- технических схем и решений.

110

13. Классификация и виды информационных систем, применяемых на коммерческих предприятиях.

111

13. Классификация по признаку структурированности решаемых задач

112

13. Классификация по функциональному признаку с учетом уровней управления и квалификации персонала

113

13. ПРОЧИЕ КЛАССИФИКАЦИИ ИНФОРМАЦИОННЫХ СИСТЕМ В зависимости от степени автоматизации информационных процессов в системе управления фирмой информационные системы определяются как ручные, автоматические, автоматизированные. В зависимости от степени автоматизации информационных процессов в системе управления фирмой информационные системы определяются как ручные, автоматические, автоматизированные.

114

13. Продолжение

115

ИС управления технологическими процессами (ТП) служат для автоматизации функций производственного персонала. Они широко используются при организации для поддержания технологического процесса в металлургической и машиностроительной промышленности. ИС управления технологическими процессами (ТП) служат для автоматизации функций производственного персонала. Они широко используются при организации для поддержания технологического процесса в металлургической и машиностроительной промышленности.

служат для автоматизации функций производственного персонала. Они широко используются при организации для поддержания технологического процесса в металлургической и машиностроительной промышленности. ИС")

116

13. Продолжение ИС автоматизированного проектирования (САПР) предназначены для автоматизации функций инженеров- проектировщиков, конструкторов, архитекторов, дизайнеров при создании новой техники или технологии. Основными функциями подобных систем являются: инженерные расчеты, создание графической документации (чертежей, схем, планов), создание проектной документации, моделирование проектируемых объектов. ИС автоматизированного проектирования (САПР) предназначены для автоматизации функций инженеров- проектировщиков, конструкторов, архитекторов, дизайнеров при создании новой техники или технологии. Основными функциями подобных систем являются: инженерные расчеты, создание графической документации (чертежей, схем, планов), создание проектной документации, моделирование проектируемых объектов.

предназначены для автоматизации функций инженеров- проектировщиков, конструкторов, архитекторов, дизайнеров при создании новой техники или технологии. Основными функциями подобных систем яв")

117

13. Продолжение Интегрированные (корпоративные) И С используются для автоматизации всех функций фирмы и охватывают весь цикл работ от проектирования до сбыта продукции. Создание таких систем весьма затруднительно, поскольку требует системного подхода с позиций главной цели, например получения прибыли, завоевания рынка сбыта и т.д. Такой подход может привести к существенным изменениям в самой структуре фирмы, на что может решиться не каждый управляющий. Интегрированные (корпоративные) И С используются для автоматизации всех функций фирмы и охватывают весь цикл работ от проектирования до сбыта продукции. Создание таких систем весьма затруднительно, поскольку требует системного подхода с позиций главной цели, например получения прибыли, завоевания рынка сбыта и т.д. Такой подход может привести к существенным изменениям в самой структуре фирмы, на что может решиться не каждый управляющий.

И С используются для автоматизации всех функций фирмы и охватывают весь цикл работ от проектирования до сбыта продукции. Создание таких систем весьма затруднительно, поскольку требует системного подхода")

118

14. Применение ПЭВМ в управлении коммерческой деятельностью

119

15.Наращение и дисконтирование. Простые и сложные проценты и их применение в коммерческих расчетах. Проценты это доход от предоставления капитала в долг в различных формах (ссуды, кредиты и т. д.), либо от инвестиций производственного или финансового характера. Проценты это доход от предоставления капитала в долг в различных формах (ссуды, кредиты и т. д.), либо от инвестиций производственного или финансового характера. Процентная ставка это величина, характеризующая интенсивность начисления процентов. Процентная ставка это величина, характеризующая интенсивность начисления процентов.

, либо от инвестиций производственного или финансового")

120

15. Продолжение. Величина получаемого дохода (т. е. процентов) определяется исходя из: величины вкладываемого капитала; величины вкладываемого капитала; срока, на который он предоставляется в долг или инвестируется; срока, на который он предоставляется в долг или инвестируется; размера и вида процентной ставки (ставки доходности). размера и вида процентной ставки (ставки доходности).

определяется исходя из: величины вкладываемого капитала; величины вкладываемого капитала; срока, на который он предоставляется в долг или инвестируется; срока, на который он предоставляет")

121

15. Продолжение. Наращение (рост) первоначальной суммы долга - это увеличение суммы долга за счет присоединения начисленных процентов (дохода).

первоначальной суммы долга - это увеличение суммы долга за счет присоединения начисленных процентов (дохода).")

122

15.Продолжение. Множитель (коэффициент) наращения это величина, показывающая, во сколько раз вырос первоначальный капитал. Множитель (коэффициент) наращения это величина, показывающая, во сколько раз вырос первоначальный капитал. Период начисления это промежуток времени, за который начисляются проценты (получается доход). В дальнейшем будем полагать, что период начисления совпадает со сроком, на который предоставляются деньги. Период начисления может разбиваться на интервалы начисления. Период начисления это промежуток времени, за который начисляются проценты (получается доход). В дальнейшем будем полагать, что период начисления совпадает со сроком, на который предоставляются деньги. Период начисления может разбиваться на интервалы начисления. Интервал начисления это минимальный период, по прошествии которого происходит начисление процентов. Интервал начисления это минимальный период, по прошествии которого происходит начисление процентов.

наращения это величина, показывающая, во сколько раз вырос первоначальный капитал. Множитель (коэффициент) наращения это величина, показывающая, во сколько раз вырос первоначальный капитал. Период начисления эт")

123

15.Продолжение. Существуют две концепции и, соответственно, два способа определения и начисления процентов. Декурсивный способ начисления процентов способ, при котором проценты начисляются в конце каждого интервала начисления. Их величина определяется исходя из величины предоставляемого капитала. Соответственно, декурсивная процентная ставка представляет собой выраженное в процентах отношение суммы начисленного за определенный интервал дохода к сумме, имеющейся на начало данного интервала.

124

15.Продолжение. Антисипативный способ (предварительный) начисления процентов это способ, при котором проценты начисляются в начале каждого интервала начисления. Антисипативный способ (предварительный) начисления процентов это способ, при котором проценты начисляются в начале каждого интервала начисления. Сумма процентных денег определяется исходя из наращенной суммы. Процентной ставкой будет выраженное в процентах отношение суммы дохода, выплачиваемого за определенный интервал, к величине наращенной суммы, полученной по прошествии этого интервала. Определяемая таким способом процентная ставка называется учетной ставкой, или антисипативным процентом. Сумма процентных денег определяется исходя из наращенной суммы. Процентной ставкой будет выраженное в процентах отношение суммы дохода, выплачиваемого за определенный интервал, к величине наращенной суммы, полученной по прошествии этого интервала. Определяемая таким способом процентная ставка называется учетной ставкой, или антисипативным процентом.

начисления процентов это способ, при котором проценты начисляются в начале каждого интервала начисления. Антисипативный способ (предварительный) начисления процентов это способ, при котором проц")

125

15. Продолжение. При антипативном способе начисления процентов сумма получаемого дохода рассчитывается исходя из наращенной суммы. Эта сумма и считается величиной получаемого кредита. Такая операция называется дисконтированием (снижением) по учетной ставке.

по учетной")

126

16. Санация коммерческого предприятия. Содержание и сущность. Санация (финансовое оздоровление) предприятия как понятие. Санация (финансовое оздоровление) предприятия как понятие. Наиболее действующим способом предотвращения банкротства предприятия является финансовая санация. Наиболее действующим способом предотвращения банкротства предприятия является финансовая санация.

предприятия как понятие. Санация (финансовое оздоровление) предприятия как понятие. Наиболее действующим способом предотвращения банкротства предприятия я")

127

16. Продолжение. Термин «санация» происходит от латинского «sanare» – оздоровление, выздоровление. Из широкого спектра мнений о сущности понятия санации можно синтезировать единое определение, данное известными зарубежными экономистами (Н. Здравомыслов, Б. Бекенферде, М. Гелинг), передовыми специалистами по вопросам вывода предприятий из финансового кризиса: Термин «санация» происходит от латинского «sanare» – оздоровление, выздоровление. Из широкого спектра мнений о сущности понятия санации можно синтезировать единое определение, данное известными зарубежными экономистами (Н. Здравомыслов, Б. Бекенферде, М. Гелинг), передовыми специалистами по вопросам вывода предприятий из финансового кризиса: санация – это система финансово-экономических, производственно-технических, организационно-правовых мероприятий, направленных на достижение или восстановление платежеспособности, прибыльности и конкурентоспособности предприятия-должника в долгосрочном периоде. санация – это система финансово-экономических, производственно-технических, организационно-правовых мероприятий, направленных на достижение или восстановление платежеспособности, прибыльности и конкурентоспособности предприятия-должника в долгосрочном периоде.

128

16. Санация коммерческого предприятия. Таким образом, санация – это совокупность всех возможных мероприятий, которые способны привести предприятие к финансовому оздоровлению. Экономическое содержание понятия «санация» рассмотрено на рис. Для полного раскрытия содержания санации следует конкретизировать виды мероприятий, которые проводятся в рамках финансового оздоровления субъектов хозяйствования. Таким образом, санация – это совокупность всех возможных мероприятий, которые способны привести предприятие к финансовому оздоровлению. Экономическое содержание понятия «санация» рассмотрено на рис. Для полного раскрытия содержания санации следует конкретизировать виды мероприятий, которые проводятся в рамках финансового оздоровления субъектов хозяйствования.

129

16. Экономическое содержание понятия «санация»

130

16. Продолжение Целью финансовой санации является покрытие текущих убытков и устранение причин их возникновения, восстановление или сбережение ликвидности и платежеспособности предприятий, сокращение всех видов задолженности, улучшение структуры оборотного капитала и формирование фондов финансовых ресурсов, необходимых для проведения санационных мероприятий производственного характера. Целью финансовой санации является покрытие текущих убытков и устранение причин их возникновения, восстановление или сбережение ликвидности и платежеспособности предприятий, сокращение всех видов задолженности, улучшение структуры оборотного капитала и формирование фондов финансовых ресурсов, необходимых для проведения санационных мероприятий производственного характера.

131

16. Продолжение Санационные мероприятия организационно- правового характера направлены на усовершенствование организационной структуры предприятия, организационно- правовых форм бизнеса, повышение качества менеджмента, освобождение предприятия от непродуктивных производственных структур, улучшение производственных отношений между членами трудового коллектива. Санационные мероприятия организационно- правового характера направлены на усовершенствование организационной структуры предприятия, организационно- правовых форм бизнеса, повышение качества менеджмента, освобождение предприятия от непродуктивных производственных структур, улучшение производственных отношений между членами трудового коллектива.

132

16. Продолжение В этом контексте различают два вида санации: 1) санация со сбережением существующего юридического статуса предприятия-должника; 2) санация с изменением организационно-правовой формы и юридического статуса санированного предприятия (реорганизация).

санация со сбережением существующего юридического статуса предприятия-должника; 2) санация с изменением организационно-правовой формы и юридического статуса санированного предприятия (ре")

133

16. Продолжение Производственно-технические санационные мероприятия связаны, прежде всего, с модернизацией и обновлением производственных фондов, с уменьшением простоев и повышением ритмичности производства, сокращением технологического времени, улучшением качества продукции и снижением себестоимости, усовершенствованием ассортимента выпускаемой продукции, поиском и мобилизацией санационных резервов в сфере производства. Производственно-технические санационные мероприятия связаны, прежде всего, с модернизацией и обновлением производственных фондов, с уменьшением простоев и повышением ритмичности производства, сокращением технологического времени, улучшением качества продукции и снижением себестоимости, усовершенствованием ассортимента выпускаемой продукции, поиском и мобилизацией санационных резервов в сфере производства.

134

17. Риск в коммерческой деятельности и способы его снижения. Риск - возможность возникновения неблагоприятного события. В данном случае под неблагоприятным событием подразумевают недостижение желаемого результата коммерческой деятельности. Риск - возможность возникновения неблагоприятного события. В данном случае под неблагоприятным событием подразумевают недостижение желаемого результата коммерческой деятельности.

135

17. Риск в коммерческой деятельности и способы его снижения. Риск характеризуют: степень риска (вероятность возникновения неблагоприятного события); мера (цена) риска (потенциальные потери в случае неблагоприятного события). Риск характеризуют: степень риска (вероятность возникновения неблагоприятного события); мера (цена) риска (потенциальные потери в случае неблагоприятного события). Основная задача управления инновационными рисками - минимизация потерь, связанных с возникшими не соответствиями. Основная задача управления инновационными рисками - минимизация потерь, связанных с возникшими не соответствиями.

; мера (цена) риска (потенциальные потери в случае неблагоприятного события). Риск характеризуют: степе")

136

17. Риск в коммерческой деятельности и способы его снижения. Процесс управления рисками включает: выявление риска; выявление риска; анализ и оценку риска; анализ и оценку риска; разработку мероприятий по уменьшению влияния выявленных факторов рисков на результаты коммерческой деятельности. разработку мероприятий по уменьшению влияния выявленных факторов рисков на результаты коммерческой деятельности.

137

17. Классификация рисков систематические (чистые) - те, действие которых нельзя ограничить (их нельзя избежать). Характеризуются стабильностью в проявлении. Для их анализа и оценки применяют методы математической статистики. Примеры: риски, связанные с форс-мажорными обстоятельствами. систематические (чистые) - те, действие которых нельзя ограничить (их нельзя избежать). Характеризуются стабильностью в проявлении. Для их анализа и оценки применяют методы математической статистики. Примеры: риски, связанные с форс-мажорными обстоятельствами.

- те, действие которых нельзя ограничить (их нельзя избежать). Характеризуются стабильностью в проявлении. Для их анализа и оценки применяют методы математической статистики. Примеры: риски, связанные")

138

17. Классификация рисков несистематические (спекулятивные). Ими можно управлять, их действие можно минимизировать или устранить полностью. Они не обладают стабильным характером проявления и зависят от текущей конъюнктуры. несистематические (спекулятивные). Ими можно управлять, их действие можно минимизировать или устранить полностью. Они не обладают стабильным характером проявления и зависят от текущей конъюнктуры.

. Ими можно управлять, их действие можно минимизировать или устранить полностью. Они не обладают стабильным характером проявления и зависят от текущей конъюнктуры. несистематические (спекуляти")

139

17. Классификация рисков Среди наиболее часто встречающихся: коммерческий риск (в основном опасность неполучения расчетного уровня прибыли); валютный риск (риск падения (роста) курсов валют); информационный риск (опасность несанкционированного доступа к информации, представляющей ценность); портфельный риск (риски, возникающие при формировании портфеля диверсифицированной компании). Среди наиболее часто встречающихся: коммерческий риск (в основном опасность неполучения расчетного уровня прибыли); валютный риск (риск падения (роста) курсов валют); информационный риск (опасность несанкционированного доступа к информации, представляющей ценность); портфельный риск (риски, возникающие при формировании портфеля диверсифицированной компании).

; валютный риск (риск падения (роста) курсов валют); информационный риск (опасность несанкционированного доступ")

140

17. Методы управления рисками: 1. страхование (наиболее распространенный способ, здесь ответственность за не благоприятное событие и обязательства по компенсации убытков берет на себя страховая компания (страховщик), а фирма страхователь перечисляет страховые взносы, при наступлении страхового случая страховщик выплачивает страховое вознаграждение, так могут быть минимизированы, риски не санкционированного доступа к конфиденциальной информации, риски потери ноу-хау компании),

, а фирма страхователь перечисляет")

141

17. Методы управления рисками: 2. диверсификация (минимизация величины кредитного риска за счет инвестирования разнонаправленных инновационных проектов, суммарный риск диверсифицированного портфеля будет ниже, чем риски по каждому отдельному проекту),

")

142

17. Методы управления рисками: 3. лимитирование (снижение уровня риска путем установления предельных размеров по предоставляемым кредитам, расходуемым финансовым ресурсам, объемам реализации, может использоваться банком-инвестором инновационных проектов - минимизация финансово-кредитных рисков)

143

17. Методы управления рисками: 4. хеджирование (способ снижения риска неблагоприятного изменения ценовой конъюнктуры путем приобретения срочных контрактов на фондовом рынке - минимизация коммерческих рисков).

.")

144

18. Бизнес-план коммерческого предприятия и содержание его основных разделов

145

18. Продолжение

146

8. Финансов ый план План доходов и расходов.\\ План денежных поступлений и выплат.\ \ Балансовый план.\ \Точка самоокупаемости.\ \План по источникам и использованию средств. 9. Приложен ие Письмо.\ \ Копии контрактов, лицензий и т.п.\ \ Копии документов, из которых взяты исходные данные.\ \Прейскуранты поставщиков и пр.

147

19. Инструментальные средства маркетинга и их применение в коммерческой деятельности. Маркетинговые инструменты применимы и могут эффективно использоваться в технике продаж, на этапах продаж: Этапы продаж Этапы маркетинга Подготовка Сегментирование рынка, выбор целевых сегментов Вступление в контакт Выбор целевых сегментов Позиционирование Выявление потребностей Позиционирование Презентация Позиционирование Анализ конкурентоспособности Работа с возражениями Анализ конкурентоспособности

148

20. Статические методы оценки эффективности инвестиционных решений. Характеристика и основные критерии.

149

20. Продолжение 1. Метод сравнительного учета затрат. В сравнительном учете затрат различают следующие виды издержек: расходы на персонал, сырье и материалы; амортизационные отчисления; проценты; расходы на персонал, сырье и материалы; амортизационные отчисления; проценты; налоги, сборы, взносы; затраты на услуги третьих лиц. налоги, сборы, взносы; затраты на услуги третьих лиц.

150

20. Продолжение Величина этих издержек исчисляется для каждой альтернативы инвестирования как среднее значение в течение планового периода. Оценка выгодности инвестиций с помощью метода издержек формулируется следующим правилом: объект инвестиций абсолютно (относительно) выгоден, если его издержки ниже затрат при альтернативе отказа от инвестирования (на любой другой предлагаемый на выбор объект).

151

20. Продолжение 2. Метод сравнительного учета прибыли. В сравнительном учете прибыли наряду с издержками учитываются и результаты производства. Целевой функцией является средняя прибыль, оцениваемая как разница между результатами и издержками. Часто производственные результаты отождествляются с оборотом.

152

20. Продолжение 3. Метод сравнительного учета рентабельности. Рентабельность = Средние (прибыль + проценты)/Средние затраты капитала = Прирост выручки /Средние затраты капитала.

/Средние затраты капитала = Прирост выручки /Средние затраты капитала.")

153

20. Продолжение 4. Метод статических амортизационных расчетов. При амортизационном расчете целевой функцией выступает срок амор изации (в течение которого вложенный капитал восстанавливается за счет притока денежных средств или превышения поступлений от эксплуатации объекта над платежами) или восстановительный срок объекта инвестиций с определением как среднего значения, так и суммарного (кумулятивного) расчета.

154

20. Продолжение Срок амортизации является мерой, определяющей риск, связанный с инвестированием. Определение выгодности в рамках амортизационных расчетов можно вести на основе следующего правила:

155

20. Продолжение объект инвестиций абсолютно (относительно) выгоден, если его амортизационный срок ниже какой либо заранее заданной предельной величины (ниже амортизационного срока любого другого предлагаемого на выбор объекта). объект инвестиций абсолютно (относительно) выгоден, если его амортизационный срок ниже какой либо заранее заданной предельной величины (ниже амортизационного срока любого другого предлагаемого на выбор объекта).

выгоден, если его амортизационный срок ниже какой либо заранее заданной предельной величины (ниже амортизационного срока любого другого предлагаемого на выбор объекта). объект инвестиций абсо")

156

20. Продолжение Срок амортизации (СА) можно рассчитать так: Срок амортизации (СА) можно рассчитать так: СА= 0В/ СВПДС, где 0В объем вложения инвестируемого капитала (затраты на приобретение), СВПДС средняя величина притока денежных средств (сальдо текущих поступлений и платежей).

можно рассчитать так: Срок амортизации (СА) можно рассчитать так: СА= 0В/ СВПДС, где 0В объем вложения инвестируемого капитала (затраты на приобретение), СВПДС средняя величина притока денежных средств (сальдо т")

157

21. Динамические методы оценки инвестиционных решений. Основные термины Оценка проекта с точки зрения доходности и ликвидности может быть оценен с помощью следующих характеристик: диаграммы финансовых потоков или "кэш-флоу"; диаграммы финансовых потоков или "кэш-флоу"; рентабельности инвестиций, или соотношения "затраты-выпуск"; рентабельности инвестиций, или соотношения "затраты-выпуск"; чистого дисконтированного дохода в целом и в расчете на год; чистого дисконтированного дохода в целом и в расчете на год; внутренней нормы доходности; внутренней нормы доходности; срока окупаемости. срока окупаемости.

158

22. Срок жизни имущества и методы его оценки. Примеры оценки. Срок полезного использования основных средств можно определить в соответствии с классификацией основных средств, утвержденных постановлением Правительства РФ от 1 января 2002 г. В этом классификаторе основные средства подразделены на 10 групп, где каждой группе соответствует свой срок полезного использования. Срок полезного использования основных средств можно определить в соответствии с классификацией основных средств, утвержденных постановлением Правительства РФ от 1 января 2002 г. В этом классификаторе основные средства подразделены на 10 групп, где каждой группе соответствует свой срок полезного использования.

159

22. Продолжение В то же время каждая организация имеет право самостоятельно устанавливать срок полезного использования приобретаемых основных средств. В то же время каждая организация имеет право самостоятельно устанавливать срок полезного использования приобретаемых основных средств.

160

22. Продолжение. Срок полезного использования период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации, определяемой для принятых к бухгалтерскому учету основных средств в соответствии с установленным порядком.

161