Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Francisco Vazquez and Pablo Federico Bank Funding Structures and Risk: Evidence from the Global Financial Crisis Доклад подготовили: Лобашова Ирина Ефимов Антон Алиева Мария

2

1.ВВЕДЕНИЕ 2.ЭМПИРИЧЕСКАЯ ГИПОТЕЗА И КРАТКИЙ АНАЛИЗ ЛИТЕРАТУРЫ 3.ОПИСАНИЕ ДАННЫХ 4.ОПИСАНИЕ КОЛИЧЕСТВЕННЫХ РЕЗУЛЬТАТОВ РЕГРЕССИЙ 5.ОПИСАНИЕ ПРОВЕРКИ «НАДЕЖНОСТИ» 6. ВЫВОД СТРУКТУРА СТАТЬИ

3

ЛИКВИДНОСТЬ – СПОСОБНОСТЬ АКТИВОВ БЫТЬ БЫСТРО ПРОДАННЫМИ ПО ЦЕНЕ, БЛИЗКОЙ К РЫНОЧНОЙ ЛИКВИДНОСТЬ БАНКА - ЭТО СПОСОБНОСТЬ БАНКА ОБЕСПЕЧИТЬ ПОЛНОЕ И СВОЕВРЕМЕННОЕ ВЫПОЛНЕНИЕ СВОИХ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ. ПО ИСТОЧНИКАМ: НАКОПЛЕННАЯ И ПОКУПНАЯ ПО СРОЧНОСТИ: МГНОВЕННАЯ, КРАТКОСРОЧНАЯ, СРЕДНЕСРОЧНАЯ, ДОЛГОСРОЧНАЯ. ФИНАНСОВЫЙ РЫЧАГ: ОТНОШЕНИЕ ЗАЕМНОГО КАПИТАЛА К СОБСТВЕННОМУ ОСНОВНЫЕ ПОНЯТИЯ

4

ЗАДАЧИ ИССЛЕДОВАНИЯ Анализ связи между структурной ликвидностью и финансовым рычагом банков в предкризисный период и соответствующий вероятностью банкротства во время кризиса Рассмотрение выше приведённой зависимости в разрезе крупных международных банков и банков, работающих на внутреннем рынке Выявление связи между рискованностью операционной деятельности банка, макроэкономическими факторами и последующей вероятность банкротства

5

ИСПОЛЬЗУЕМЫЕ ПОКАЗАТЕЛИ Показатель структурной ликвидности: Net Stable Funding Ratio Показатель рычага: Equity/Total assets Показатели соответствуют принятым в Basel III

6

ЭКОНОМЕТРИЧЕСКИЙ ПОДХОД Probit модель: Y=1, bank failed; Y=0, otherwise Регрессоры: NSFOR, D/A, Credit Growth, Non Interest Income, Z-Score, GDP Growth, Money Markets Rates

7

ОПИСАНИЕ РЕЗУЛЬТАТОВ NSFR и D/A отрицательно влияют на вероятность дефолта Меры рискованности деятельности повышают вероятность банкротства Наличие непроцентного дохода не влияет на вероятность банкротства Рост ВВП и мягкая монетарная политика повышают вероятность дефолта

8

ЭФФЕКТ ПОРОГА

9

РАЗЛИЧИЯ МЕЖДУ МЕЖДУНАРОДНЫМИ И ВНУТРЕННИМИ БАНКАМИ Для международных банков основной причиной банкротства является недостаток капитала. Кроме того, рост кредитного портфеля этих банков также очень сильно влиял на вероятность банкротства. Однако внутренние банки в основном сталкиваются с проблемой нехватки ликвидности

10

РАСПРЕДЕЛЕНИЯ

11

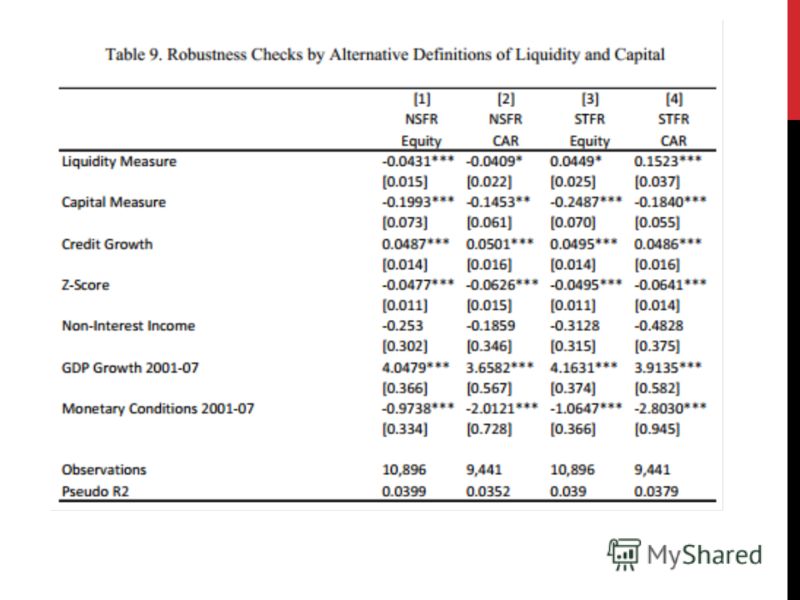

ПРОВЕРКА Short Term Funding Ratio = обязательства(до года)/ общие обязательства Capital ratio = величина капитала / величина активов 3 вида банкротств: Присвоение риска E и E+ ( прекращение активной деятельности) Capital ratio< 8% остальные

/ общие обязательства Capital ratio = величина капитала / величина активов 3 вида банкротств: Присвоение риска E и E+ ( прекращение активной деятельности) Capital ratio< 8% остальные")

13

ЗАКЛЮЧЕНИЕ Рассмотрена модель зависимости банкротства от его финансовых показателей. (ликвидность, финансовый рычаг), а так же от типа банка Что еще обязательно должно учитываться в новом Базеле 3 ? 1.Различие банков по причинам их банкротств: небольшие банки рухнули из-за проблем с ликвидностью, в то время как крупные международные – из-за недостаточной величины резервов => необходимо соответствие величин риска и величин капитала. 2.Влияние макроэкономической ситуации в стране

, а так же от типа банка Что еще обязательно должно учитываться в новом Базеле 3 ? 1.Различие банков по причинам их банкротств: неболь")

Еще похожие презентации в нашем архиве:

исследовать теоретические аспекты кредитования;")

Коэффициент краткосрочной ликвидности Net Stable Funding Ratio (NSFR) Показатель чистого стабильного финансирования.")

потери лицом или организацией части своих ресурсов, недополученных.")

»")