Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Камеральная налоговая проверка Выполнил студент 5 курса экономического факультета Рамазанов Эдуард

2

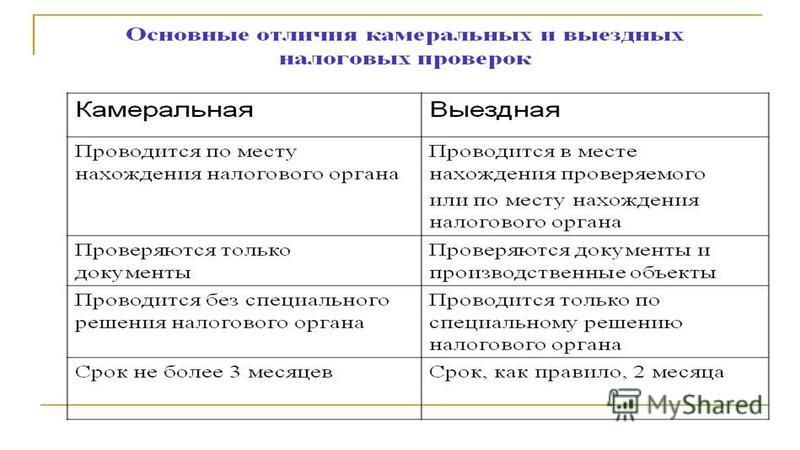

ЧТО ТАКОЕ КАМЕРАЛЬНАЯ ПРОВЕРКА? Камеральная налоговая проверка – это проверка соблюдения законодательства о налогах и сборах на основе налоговой декларации и документов, которые налогоплательщик самостоятельно сдал в налоговую инспекцию, а также документов, которые имеются у налогового органа.

4

Камеральная проверка начинается после того, как налогоплательщик представил в налоговый орган налоговую декларацию или расчет. Для начала проверки не требуется какого-либо специального решения руководителя налогового органа или разрешения налогоплательщика. Уведомление о начале камеральной проверки налогоплательщику не направляется. Камеральная проверка проводится в течение 3-х месяцев со дня представления декларации в налоговый орган. Если в ходе камеральной проверки выявлены ошибки, расхождения или несоответствие сведений, налоговый орган сообщает об этом налогоплательщику с требованием представить пояснения и/или внести исправления в налоговую декларацию. ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ КАМЕРАЛЬНОЙ ПРОВЕРКИ

5

Камеральная налоговая проверка проводится на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. К другим документам относятся: ранее представленные налоговые декларации (расчеты); документы, полученные налоговым органом с первоначальной налоговой декларацией (расчетом) при проведении камеральной налоговой проверки уточненной налоговой декларации (расчета); документы, ранее полученные (составленные) в ходе выездных и камеральных налоговых проверок, иных мероприятий налогового контроля; документы, полученные налоговым органом при осуществлении им иных функций, законодательно отнесенных к компетенции налоговых органов (по валютному контролю, проверкам контрольно-кассовой техники, полноты учета выручки и так далее); решения (постановления) налоговых органов; заявления и сообщения, полученные от налогоплательщика и третьих лиц; материалы, полученные от правоохранительных и иных органов, от внебюджетных фондов, в том числе в соответствии с ведомственными соглашениями с ФНС России, региональными ведомственными соглашениями и так далее; иные документы и сведения, полученные на законных основаниях, в том числе указанные в методологических документах ФНС России о проведении предпроверочного анализа налогоплательщика.

и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. К другим документам относя")

6

ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ КАМЕРАЛЬНОЙ ПРОВЕРКИ Нарушения не выявлены: камеральная проверка автоматически завершается. Сообщение налоговым органом налогоплательщику об отсутствии нарушений и окончании камеральной проверки законодательством не предусмотрено. Выявлены нарушения: в течение 10 рабочих дней с момента завершения камеральной проверки составляется акт камеральной проверки в соответствии со ст.100 НК РФ; акт не позднее 5 рабочих дней с даты составления вручается налогоплательщику; налогоплательщик в течение 1 месяца вправе подать возражения на акт камеральной проверки; в течение 10 рабочих дней после окончания срока представления возражений руководитель налогового органа обязан рассмотреть материалы проверки, возражения налогоплательщика, и вынести решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения.

8

СПАСИБО ЗА ВНИМАНИЕ

Еще похожие презентации в нашем архиве:

Проведение проверки (ревизии) соблюдения законодательства об обязательном медицинском страховании и (или)")

в области образования в.")