Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

2

Организации, переведенные на УСН, не уплачивают: - Налог на прибыль организаций; - Налог на имущество организаций. - Не являются плательщиками НДС. ИП, переведенные на УСН, не уплачивают: - Налог на доходы физ. лиц; - Налог на имущество физ. лиц. - Не являются плательщиками НДС.

3

Размер полученного дохода не превышает установленный лимит – 60 млн. руб. в год. * коэффициент- дефлятор Средняя численность сотрудников за налоговый период не превышает 100 человек. Остаточная стоимость основных средств не превышает руб.

4

- Организации, которые имеют представительства или филиалы; - Банковские и страховые организации; - Ломбарды; - Негосударственные пенсионные фонды; - Инвестиционные фонды; - Организации, занимающиеся игорным бизнесом; - Профессиональные участники рынка ценных бумаг; - Нотариусы, адвокаты; - Организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров; - Организации, в которых доля участия других организаций составляет более 25 процентов.

5

Доходы Доходы, уменьшенные на величину расходов Выбор объекта налогообложения осуществляется налогоплательщиком самостоятельно. Объект н/о может изменяться ежегодно. Налогоплательщики имеют право изменить объект с начала нового года, подав соответствующее заявления в налоговый орган до 31 декабря года. В течение налогового периода налогоплательщик не может менять объект н/о.

6

Налоговая база – это: Денежное выражение доходов (НБ=Д+ВРД); Денежное выражение доходов, уменьшенные на величину расходов (НБ=Д+ВРД-Р). При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала года. При объекте Д - Р налогоплательщик имеет право уменьшить налоговую базу текущего периода на сумму убытка, полученного в предыдущих периодах, применения УСН.

; Денежное выражение доходов, уменьшенные на величину расходов (НБ=Д+ВРД-Р). При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала года. При объекте Д - Р н")

7

Если по итогам года при объекте «Доходы – расходы» 15 % от разницы меньше, чем 1% от доходов, то уплачивается минимальный налог. Минимальный налог – это 1 % от доходов. Доходы – 6 % от доходов Доходы-Расходы – 15 % от разницы

8

Н = НБ * i где: НБ – налоговая база; i – ставка. Налогоплательщики, выбравшие в качестве объекта «Доход» имеют право уменьшить исчисленную сумму налога на сумму страховых платежей, но не более, чем на 50%

9

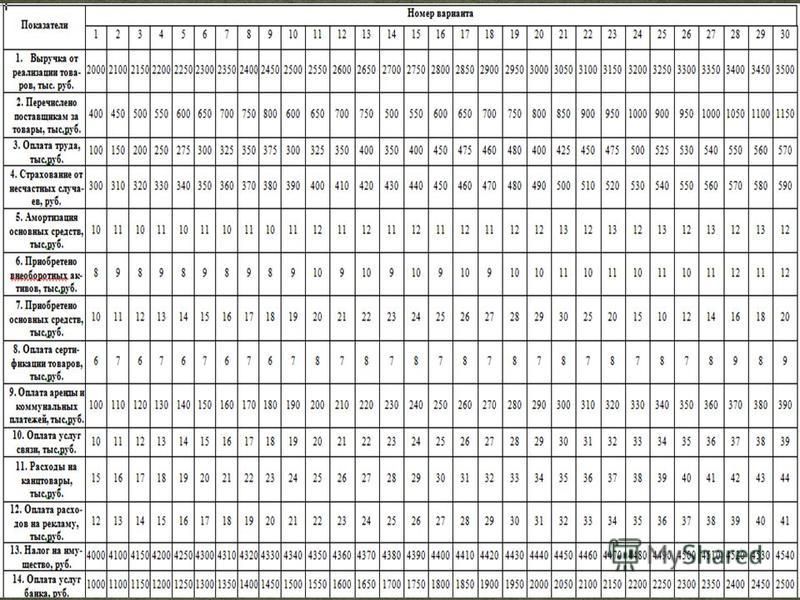

Показатели 1. Выручка от реализации товаров, тыс. руб Перечислено поставщикам за товары, тыс.руб Оплата труда, тыс.руб Страхование от несчастных случаев, руб Амортизация основных средств, тыс.руб Приобретено внеоборотных активов, тыс.руб Оплата сертификации товаров, тыс.руб. 8,4 9. Оплата аренды и коммунальных платежей, тыс.руб Оплата услуг связи, тыс.руб Расходы на канцтовары, тыс.руб Оплата расходов на рекламу, тыс.руб Налог на имущество, руб Оплата услуг банка, руб Приобретено основных средств, тыс.руб. 15 Показатели Выполнить необходимые расчёты на основании индивидуального задания. На базе полученных результатов сделать выводы о том, какой режим налогообложения является наиболее приемлемым для предпринимателя: общепринятая система, упрощённая система налогообложения с базой «доход» или упрощённая система налогообложения с базой «доход, уменьшенный на величину расходов».

10

п/п Показатели Организация платит налоги в обычном порядке Организация применяет упрощённую систему налогообложения с базой Доход Доход-расход 1. Доходы за год 1. Выручка от реализации товаров (в т. ч. НДС) Расходы за год, учитываемые в целях налогообложения 4. Перечислено поставщикам за товар Оплата труда Страхование от несчастных случаев Амортизация ОС и материальных активов Приобретение внеоборотных активов Приобретение основного средства Оплата сертификации товаров 8400 не учитывается Оплата аренды и коммунальных расходов Оплата услуг связи Расходы на канцтовары и расходные материалы Сумма НДС Выручка без НДС (стр.1- стр. 2) Сумма НДС Страховые взносы Сумма НДС Сумма НДС Сумма НДС по внеоборотным активам и ОС Сумма НДС Сумма НДС Сумма НДС Сумма НДС

1 260 000 2. 3. 2. Расходы за год, учитывае")

11

п/п Показатели Организация платит налоги в обычном порядке Организация применяет упрощённую систему налогообложения с базой Доход Доход-расход 2. Расходы за год, учитываемые в целях налогообложения 23. Оплата рекламных расходов Налог на имущество Оплата услуг банка Единый налог при упрощённой системе налогообложения (6%/15%) 33. Чистая прибыль (стр.30-стр.31 или 32) Сумма НДС Всего расходов не учтено не учтено 8400 Сумма НДС по расходам Всего расходов без НДС Разница между доходами и расходами Налог на прибыль ВЫВОД: Максимальная величина чистой прибыли достигается в случае применения упрощённой системы налогообложения с базой доходы, уменьшенные на величину расходов. Если же объект налогообложения выбрать неправильно (это касается базы доходы), то эффект от применения упрощённой системы налогообложения сводится на «нет».

12

Выполнить необходимые расчёты на основании индивидуального задания. На базе полученных результатов сделать выводы о том, какой режим налогообложения является наиболее приемлемым для предпринимателя: общепринятая система, упрощённая система налогообложения с базой «доход» или упрощённая система налогообложения с базой «доход, уменьшенный на величину расходов».

Еще похожие презентации в нашем архиве:

. ЕСХН – единый сельскохозяйственный налог, применяемый добровольно. Его уплачивают организации и ИП, которые.")

237-51-08, факс (342) 237-51-28.")