Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

КУРСОВАЯ РАБОТА по дисциплине « МДК «Организация безналичных расчетов » Тема: Электронные переводы денежных средств Выполнила студентка III курса группы 332 в Володченко Н.И Преподаватель Пахмутова Р.М г.о.Балашиха 2017 г.

2

Актуальность Актуальность темы заключается в том, что широкое внедрение электронных документов в деловую практику и частную жизнь будет способствовать успешному решению проблем эффективного управления финансовыми и материальными потоками, как в масштабах национальных, так и международных. Объектом Объектом работы являются межбанковские электронные переводы денежных средств.

3

Цель данной работы Цель данной работы - изучить межбанковские электронные переводы денежных средств в торговых организациях.

4

Задачи: Задачи : * рассмотреть условия организации и принципы межбанковских электронных переводов; * описать электронную систему межбанковских расчетов; * определить роль электронных переводов денежных средств в межбанковских отношениях; * раскрыть экономическую эффективность внедрения и использования систем электронных переводов денежных средств; * рассмотреть перспективы развития межбанковских электронных переводов денежных средств.

5

Практическая значимость работы -обусловлена возрастанием роли и необходимостью изучения темы электронных переводов денежных средств, что в национальных и международных масштабах способствует более эффективному управлению денежными средствами.

6

Условия организации и принципы межбанковских электронных переводов. Осуществление безналичных расчетов между поставщиками и потребителями продукции, услуг породило необходимость взаимных электронных расчетов между банками. Основные принципы электронных расчетов: * они осуществляются по банковским счетам * платежи со счетов осуществляться банками по распоряжению их владельцев * невмешательство банков в договорные отношения клиентов * срочность платежа * обеспеченность платежа

7

Платежи для совершения электронным способом могут направляться клиентами в Банк России по системам телекоммуникации, на магнитных и бумажных носителях. Электронные платежи по системам телекоммуникации, их доля составляет 91,3% от общего количества электронных платежей. Расчетных документы на бумажных носителях, для совершения электронных платежей, составляет 8,5%. Магнитные носители для передачи электронных платежей применяются незначительно -0,2%.

8

Электронный платежный документ (ЭПД) представляет собой- электронный образ платежного поручения, учитывающий особенности прохождения электронного платежа. Электронный платежный документ содержит реквизиты банка- плательщика, банка-получателя и сумму, подлежащую перечислению, а также информацию о целях и мотивах перевода, наименование плательщика и получателя. Электронный платежный документ передается по сети телекоммуникаций, обеспечивающей необходимый уровень достоверности и защиты информации от несанкционированного доступа с применением специальных средств защиты, принятых к использованию в Банке России.

представляет собой- электронный образ платежного поручения, учитывающий особенности прохождения электронного платежа. Электронный платежный документ содержит реквизиты банка- плательщика, банка-получателя и сумму,")

9

Экономическая эффективность внедрения и использования систем электронных переводов денежных средств Для расчета эффективности внедрения какого либо нового продукта (например банковского) необходимо просчитать затраты на внедрение,эксплуатацию,доход от использования, срок окупаемости, и предполагаемую прибыль.

необходимо просчитать затраты на внедрение,эксплуатацию,доход о")

10

По разным оценкам, сегодня 90-95% всех предприятий и предпринимателей предпочитают общаться со своим банком через Интернет. А вот лица физические до последнего времени не проявляли особого интереса к современным электронным технологиям.

11

Все системы дистанционного банковского обслуживания позволяют клиенту получать информацию о текущем состоянии принадлежащих ему счетов: расчетных, депозитных, ссудных, карточных, а также выписку по счетам за указанный им период. Во многих случаях клиент может выбрать один из двух или трех вариантов подключения к системе: чисто информационный либо с возможностью совершения определенного набора операций.

12

Самой распространенной формой осуществления переводов с использованием банковской системы в электронной форме является пакет услуг "Банк - Клиент". Как правило, пакет услуг системы "Банк - Клиент" является дополнением к договору на расчетно-кассовое обслуживание заключаемому между банком и организацией (договор банковского счета). В случае подключения системы "Банк - Клиент" банк снабжает клиента необходимым программным обеспечением, устанавливает его, а также обеспечивает подготовку сотрудников организации для осуществления платежей.

13

В системе "Банк - Клиент" применяются электронные документы, то есть используется информация в электронной форме, подписанная электронной подписью. Законодательно применение электронной подписи регулируется Федеральным законом "Об электронной подписи".

14

Квалифицированной электронная подписью является электронная подпись, которая соответствует всем признакам неквалифицированной электронной подписи и следующим дополнительным признакам : 1) ключ проверки электронной подписи указан в квалифицированном сертификате; 2) для создания и проверки электронной подписи используются средства электронной подписи, получившие подтверждение соответствия требованиям, установленным Законом N 63-ФЗ.

ключ проверки электронной подписи указан в квалифицированном с")

15

Неквалифицированной электронной подписью признается согласно п. 3 ст. 5 Закона N 63-ФЗ электронная подпись, которая: 1) получена в результате криптографического преобразования информации с использованием ключа электронной подписи; 2) позволяет определить лицо, подписавшее электронный документ; 3) позволяет обнаружить факт внесения изменений в электронный документ после момента его подписания; 4) создается с использованием средств электронной подписи;

получена в результате криптографического преобразования информации с использованием ключа электронной подписи; 2) позволяет опреде")

16

Система "Интернет Банк", включая в себя стандартный функционал системы "Клиент - Банк", имеет ряд преимуществ, основанных на современных технологиях: не требуется установки автоматизированного рабочего места "Клиент" на компьютер клиента, вся работа осуществляется непосредственно на web-сайте банка; современный и удобный носитель конфиденциального ключа электронной подписи и средств аутентификации (smart-карта с USB- интерфейсом); просмотр информации об операциях по счету происходит в режиме on-line; возможность доступа в систему с любого компьютера, подключенного к Интернету; возможность одновременной работы в системе нескольких пользователей, территориально удаленных друг от друга; возможность обмена с банком сообщениями произвольного формата по защищенному каналу с использованием электронной подписи; возможность разграничения прав доступа сотрудников организации руководителем предприятия;

17

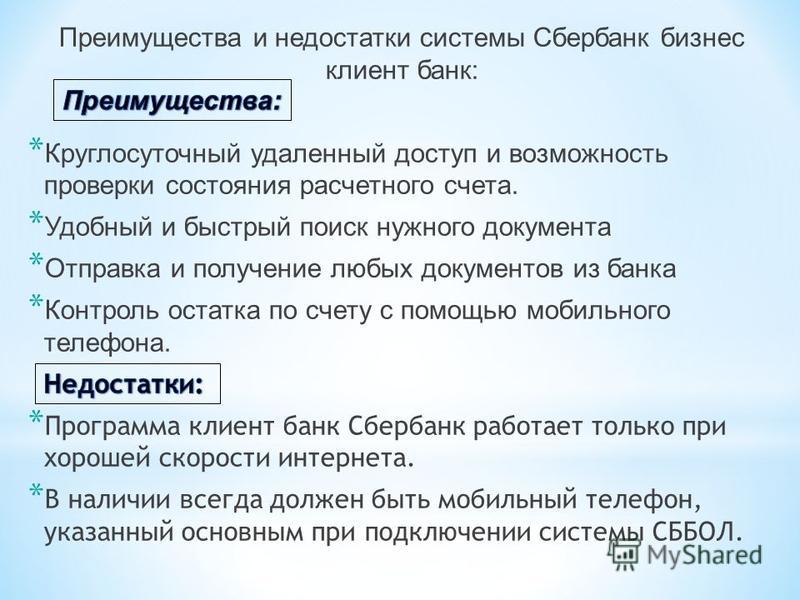

Услуги Сбербанка юридическим лицам – клиент банк: Клиенты, открывшие расчетный счет в Сбербанке, имеют ряд привилегий: * получение кредитов по льготным ставкам и в короткие сроки; * заключение дополнительного договора на зарплатный проект на льготных условиях; * получение корпоративной карты; * размещение свободных средств под высокие проценты на депозитных счетах; * подключение услуги дистанционного обслуживания Сбербанк бизнес клиент банк, позволяющей осуществлять платежи со своего рабочего места, без посещения отделения банка

18

Дистанционное обслуживание Сбербанка представлено двумя системами: Клиент банк Сбербанка России (БКСБ); Интернет клиент банк Сбербанк онлайн (СББОЛ)

; Интернет клиент банк Сбербанк онлайн (СББОЛ)")

19

Подключение системы Сбербанк бизнес клиент банк: * Оформить договор на подключение к системе клиент банк Сбербанк. * До 14 календарных дней изготавливается защитный носитель электронной подписи – флешка и конверт с кодами. После их получения можно приступать к работе. * Перед началом работы нужно обновить интернет-браузер до последней версии. * Дополнительного программного обеспечения для работы с системой не требуется.

21

Заключение Работа по развитию платежной системы России строится по правовому и организационно-техническому направлениям. Перестройка платежной системы проводится в направлении повышения её эффективности, надежности и безопасности на основе внедрения новых технологий и платежных инструментов. Модернизация расчетов, совершенствование банковских технологий в целях создания современной системы расчетов является одним из основных направлений деятельности Банка России. Цель – создание к началу следующего столетия современной автоматизированной системы расчетов, работающей преимущественно в режиме реального времени. Банком России предпринимаются решительные меры для достижения этой цели в области нормативно-правового регулирования платежей и расчетов, усиления надзора за деятельностью и рисками коммерческих банков, создания современной телекоммуникационной и информационной среды.

22

.

Еще похожие презентации в нашем архиве:

Результат: Коммуникация:")

, независимо от формы их представления ( Закон « Об информации, информационных технологиях и защите информации » 2006 г.")

АКЦИЯ для руководителя ИДЕАЛЬНАЯ МОДЕЛЬ Сделайте шаг вперед в развитии своего бизнеса!")

Каждая организация вправе открывать в любом банке расчетные счета для осуществления кассовых операций. Предприятие.")

. Общая информация Сервис контроля исполнения платежей (СКИП) – это специализированный банковский сервис, позволяющий.")