Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

ТАҚЫРЫП 4. ИНВЕСТИЦИЯЛАРДЫ ҚАРЖЫЛЫҚ ТАЛДАУДЫҢ МАТЕМАТИКАЛЫҚ НЕГІЗДЕРІ К.э.н., доцент Казбеков Г.К.

2

Дәрістің мақсаты: студенттерге инвестицияларды қаржылық талдау барысында қолданылатын барлық қаржылық– экономикалық есептеулерді меңгерту. Дәрістің жоспары: 4.1. Инвестицияларды бағалаудағы уақыт факторы. Ақша бірлігінің ағымдық және болашақ құны 4.2. Аннуитет. Қаржылық рентаның болашақтағы және ағымдық құны 4.3. Несиені амортизациялау төлемдері 4.4. Қор жинақтау салымдары Түйінді түсініктер: уақыт факторы, ақшаның функциялары, ақшаның ағымдық құны, ақшаның болашақтағы құны, жай және күрделі пайыздар, дисконттау, аннуитет, қаржылық рента, рентаның ағымдық құны, рентаның болашақ құны, қор жинақтау факторы, несиені амортизациялау төлемдері.

3

Инвестицияларды талдау мен бағалаудағы ең маңызды аспектілердің бірі – уақыт факторы.. Абсолютті сомалары бірдей, бірақ әртүрлі уақыт кезеңдеріне тура келетін шығын мен табыс экономикалық тұрғыдан өзара тең емес. Себебі ақша уақыттағы құнға ие, осы сәттегі бір теңгенің құндылығы ертеңгі бір теңгенің құнынан жоғары. Ақшаның уақыттағы құны – қаржылық тәжірибеде шешім қабылдаудың маңызды аспектісі.

4

Ақша ағымдарының уақыттағы бағасы пайыздар есептеудің алты функциясына (ақша бірлігінің алты функциясы) негізделеді: 1) ақша бірлігінің болашақтағы құны (ақша бірлігінің жинақталған құны) – FV (Future value); 2) ақша бірлігінің ағымдық құны – РV (Present value); 3) аннуитеттің болашақтағы құны – FVА (Future value of an annuity); 4) аннуитеттің ағымдық құны – РVА (Present value of an annuity); 5) ақша бірлігін амортизациялау төлемдері (несиені өтеудің кезеңдік төлемдері) – IAO (Installment of amortize one); 6) қор жинақтау факторы (жинақ қорына кезеңдік салым) – SFF (Sinking fund factor).

негізделеді: 1) ақша бірлігінің болашақтағы құны (ақша бірлігінің жинақталған құны) – FV (Future value); 2) ақша бірлігінің ағымдық құны – РV (Pre")

5

Дисконттау – күрделі пайызды есептеуге кері үдеріс. Ол қандай да бір пайыздық ставка шартымен белгілі бір мерзімнен кейін қажетті соманы алу үшін осы күні қанша қаражат инвестициялау керектігін есептеу үшін қажет. Ақшаның ағымдық құны (РV) – болашақтағы ақшалай түсімдердің белгілі бір пайыздық ставка арқылы (дисконттық ставка) ағымдағы сәтке келтірілген құны. Ақшаның болашақ құны (FV) – осы күні инвестицияланған қаражаттың белгілі бір пайыздық ставканы ескере отырып өсірілген, белгілі бір уақыт өткеннен кейінгі құны.

– болашақт")

6

Жай және күрделі пайыз шарттарымен қаражаттың болашақтағы және ағымдық құндары келесідей есептелінеді: Жай пайызбен: мұндағы: n – пайыздық төлемдер жүргізу саны; i – пайыздық ставка. Күрделі пайызбен: мұндағы: n – пайыздық төлемдер жүргізу саны; i – пайыздық ставка.

7

Күрделі пайызбен: (4.3)–формуладағы көбейткіші күрделі пайызбен өсіру коэффициенті деп аталады. Оның қандай да бір шарттарындағы мәндерін арнайы кесте түрінде бейнелеуге болады (қосымша А). (4.4)–формуладағы көбейткіші күрделі пайызбен келтіру коэффициенті деп аталады. Оның қандай да бір i, n шарттарындағы мәндерін арнайы кесте түрінде бейнелеуге болады (қосымша Б).

–формуладағы көбейткіші күрделі пайызбен өсіру коэффициенті деп аталады. Оның қандай да бір шарттарындағы мәндерін арнайы кесте түрінде бейнелеуге болады (қосымша А). (4.4)–формуладағы көбейткіші күрделі пайызбен келтіру коэффи")

8

4.2. Аннуитет. Қаржылық рентаның болашақтағы және ағымдық құны Инвестициялау үдерісі қаражаттың бір жолғы салымымен ғана емес, көп жағдайда төлемдердің уақыт аралығындағы кезектілігімен сипатталады. Мысалы, инвестициялық қызметті жүзеге асыру нәтижесінде әр кезең сайын пайда алу, қарызға сатып алынған техниканың құнын не өндіріске тартылған несие мен оның өсімін мерзім сайын өтеп отыру, банктегі депозиттік шотқа әр кезең сайын қаражат салып отыру т.б.

9

Төлемдердің осындай кезектілігі не қатары төлемдер ағымы, ал қатардың жеке элементтері ағымның мүшесі деп аталады (батыстық қаржылық әдебиеттерде cash flows – қолма-қол ақша ағымы термині қолданылады). Төлемдер ағымының мүшелері оң (ақшаның келіп түсуі, кіріс) да, теріс (ақшаның шығысы, төлем) те шама болуы мүмкін. Тиісті төлемдер тұрақты не әртүрлі уақыт аралығы сайын жүзеге асырылуы мүмкін. Төлемдер арасындағы уақыт интервалы бірдей төлемдер ағымы қаржылық рента, кейде аннуитет деп аталады. Төлемдерді қаржылық рента түріне айналдыру оларды сандық талдауды елеулі жеңілдетеді, стандартты формулалар мен көмекші кестелерді кеңінен қолдануға мүмкіндік береді.

. Төлемдер ағымының мүшелері оң (ақшаның келіп түс")

10

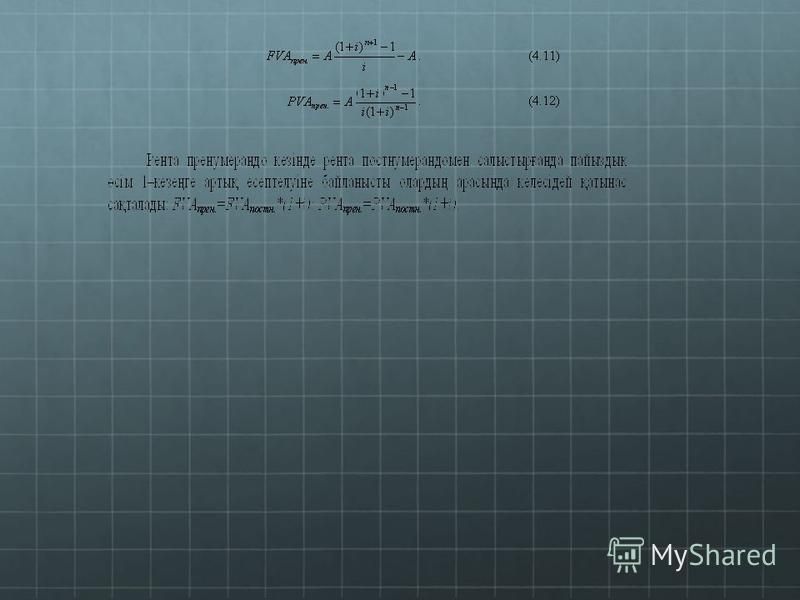

Тәжірибе мен тұрмыста шарттары әртүрлі ренталар кездеседі. Олардың негізгілері келесілер: 1) жыл ішінде жүзеге асырылатын төлемдер санына қарай жылдық, р– мерзімдік (р–жыл ішіндегі төлемдер саны) және үздіксіз ренталар ажыратылады; 2) жекелеген төлемдердің көлеміне байланысты тұрақты (төлемдер сомасы бірдей) және айнымалы рента ажыратылады. Айнымалы рента мүшесінің сомасы уақыт аралығында қандай да бір заңдылыққа сәйкес (мысалы, арифметикалық немесе геометриялық прогрессия бойынша) немесе жүйесіз өзгеруі мүмкін; 3) төлену ықтималдығы бойынша рента сенімді және шартты болып бөлінеді. Сенімді рента міндетті түрде төленуге жатады. Шартты рентаның төленуі қандай да бір кездейсоқ оқиғаның орын алуына байланысты. Шартты рента сақтандыру есептерінде қолданылады; 4) төлемдердің төлену сәтіне байланысты рента постнумерандо (әдеттегі) және рента пренумерандо (аванстық, келтірілген) ажыратылады. Әдеттегі рентада төлемдер әрбір кезеңнің соңында жүргізілсе, рента пренумерандода төлемдер кезеңнің басында жүзеге асырылады. Инвестициялық жобаларды қаржылық талдау төлемдер ағымының болашақтағы (өсірілген) және ағымдық (келтірілген) құндарын есептеуді көздейді.

жыл ішінде жүзеге асырылатын төлемдер санына қарай жылдық, р– мерзімдік (р–жыл ішіндегі төлемдер саны) және үздіксіз ренталар ажыратылады; 2) жекелеген төлем")

11

Рентаның болашақтағы құны (FVА) – төлемдер ағымының барлық мүшелерінің есептелген пайыздарды қоса есептегендегі кезең соңындағы жинақталған сомасы. Ол кезең соңында жинақталған жалпы қарыз сомасын, жобаға бағытталған инвестицияның жалпы көлемін, жинақталған ақшалай қорды және т.б. сипаттай алады. Рентаның ағымдық құны (РVА) – төлемдер ағымының барлық мүшелерінің дисконттау жолымен төлемдер ағымының бастапқы кезеңіне келтірілген сомасы. Тұрақты рента түріндегі төлемдер ағымының болашақтағы және ағымдық құндарын есептеу үшін стандартты формулалар қолданылады.

– төлемдер ағымының барлық мүшелерінің есептелген пайыздарды қоса есептегендегі кезең соңындағы жинақталған сомасы. Ол кезең соңында жинақталған жалпы қарыз сомасын, жобаға бағытталған инвестицияның жалпы көлемін, жина")

12

Тұрақты жылдық рента постнумерандо Рентаның болашақтағы құны: мұндағы: А – рента мүшесі (кезең сайынғы төлем сомасы); n – рента мерзімі; i – пайыздық ставка. Кезең сайынғы төлем сомасы көбейтілетін көбейткіші рентаны өсіру коэффициенті (Sn;i) деп аталады. Рентаның ағымдық құны: Кезең сайынғы төлем сомасы көбейтілетін көбейткіші рентаны келтіру коэффициенті (аn;i) деп аталады. мәндерін де арнайы кесте түрінде бейнелеуге болады (қосымша Г).

; n – рента мерзімі; i – пайыздық ставка. Кезең сайынғы төлем сомасы көбейтілетін көбейткіші рентаны өсіру коэффициенті (Sn;i) деп ата")

13

Айнымалы жылдық рента постнумерандо Тәжірибеде төлемдер сомасы уақыт өтуіне қарай өзгеріп отыратын жағдайлар жиі кездеседі. Мұндай өзгеріс қандай да бір заңдылыққа сәйкес не жүйесіз болуы мүмкін. Мысалы, уақыттың белгілі бір бөлігінде инвестицияның қайтарымы тұрақты қарқынмен өсіп отыруы, несиенің ай сайынғы қайтарымы тұрақты қарқынмен кеміп отыруы т.б. Осындай төлемдер ағымы рента постнумерандомен сипатталса (төлемдер әр кезең соңында жүргізілсе), төлемдер ағымының ағымдағы және болашақ құндары келесідей есептеледі: мұндағы: k – төлем сомасының тұрақты арту қарқыны. Тұрақты жылдық рента пренумерандо Аталып өткеніндей, рента пренумерандо жағдайында төлемдер әрбір кезеңнің басында жүзеге асырылады. Демек, соңғы салымға да пайыз есептеледі. Рента пренумерандоның болашақтағы және ағымдағы құндары келесідей есептеледі:

15

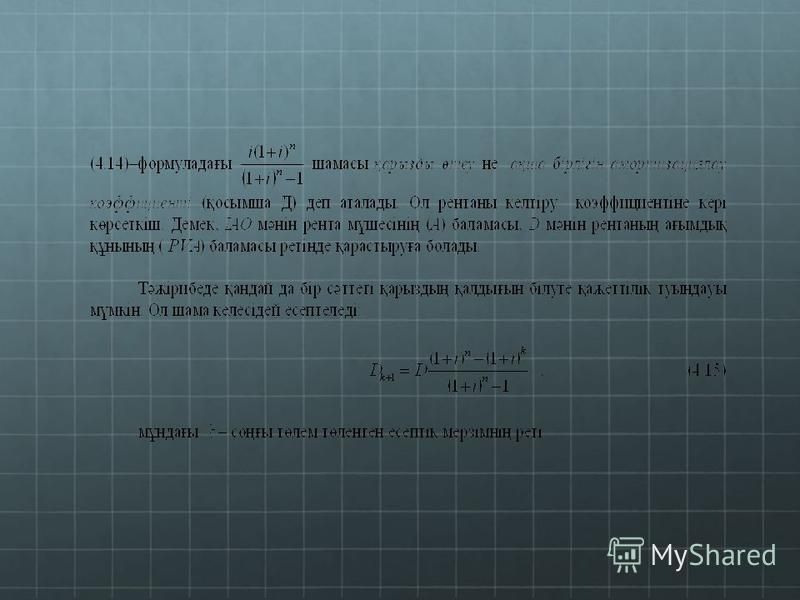

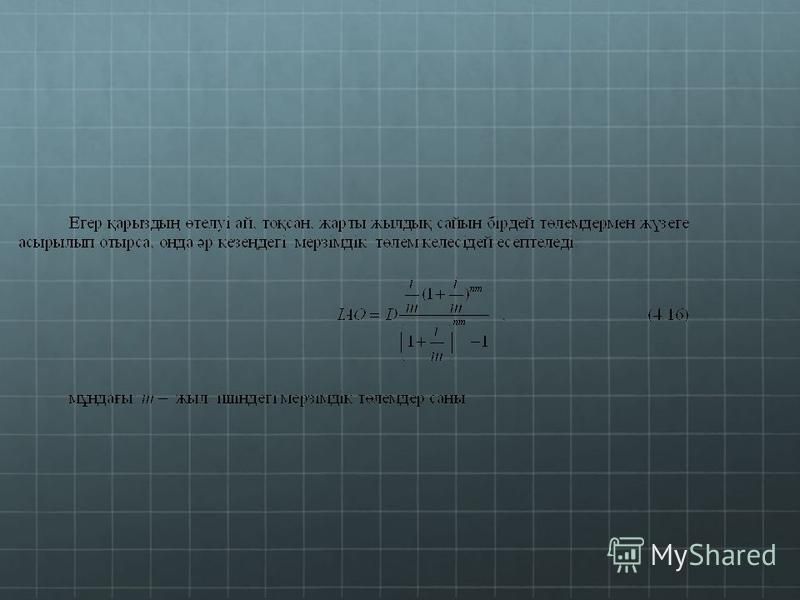

4.3. Несиені амортизациялау төлемдері Инвестициялық қызметті жүзеге асыру несиелік операциялармен тығыз байланысты. Банктен осы сәтте алынған несиенің (ағымдық құн) негізгі бөлігі мен өсімі алдағы уақыттарда болашақ құнмен қайтарылады. Қандай да бір i, n – шарттарында ағымдық құнмен берілген несиенің толықтай өтелуін қамтамасыз ететін болашақтағы төлемдерді есептеудің түрлі әдістері бар. Қазіргі уақытта қарызды аннуитеттік төлемдермен өтеу кеңінен тарап отыр. Аннуитеттің көлемі тұрақты болуы немесе арифметикалық не геометриялық прогрессияға сәйкес өзгеріп отыруы мүмкін. Айталық, қарызды өтеу әр кезеңнің соңында тұрақты мерзімдік төлемдермен жүргізіледі. Әрбір мерзімдік төлем (IAO) негізгі қарызды өтеу шығынынан (С) және пайыздық төлемдерден (І) тұрады: Әр кезең сайын өтеліп отырылуы тиіс тұрақты төлем келесі формуламен есептеледі: мұндағы: i– пайыздық ставка; n – несие мерзімі; D – несие сомасы.

негізгі бөлігі мен өсімі алдағы уақыттарда болашақ құнмен қайтарылады. Қандай да бір")

Еще похожие презентации в нашем архиве:

")

")

омыртқаның бір бүйірге қарай қисаюы. Сколиоздың туылғаннан болатын және жүре пайда.")

енгізді, оның теориясын А.В.Гадолин.")

![i А[i] Жиымға кіретін айнымалыларды массивтің элементтері дейді. Олардың саны сипаттау бөлімінде анықталады да,](/thumbs/77/1378562/big_thumb.jpg "i А[i] Жиымға кіретін айнымалыларды массивтің элементтері дейді. Олардың саны сипаттау бөлімінде анықталады да,")