Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Подготовила: Трусова С.С. 3ФиК 2 группа

2

Государственный бюджет – один из инструментов государственного регулирования экономики, основной финансовый план образования и использования централизованного фонда денежных средств государства.

3

Основными элементами государственного бюджета являются доходы и расходы. К доходам относятся налоги и сборы; к расходам – финансирование экономики, социально-культурных программ, обороны и управления.

4

Доходы бюджета – поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с БК источниками финансирования дефицита бюджета.

5

Группа Подгуппа Налоговые и неналоговые доходы налоги на прибыль, доходы; налоги на совокупный доход; доходы от внешнеэкономической деятельности; платежи при пользовании природными ресурсами; доходы от оказания платных услуг и компенсации затрат государства; доходы от продажи материальных и нематериальных активов; штрафы, санкции, возмещение ущерба; прочие Безвозмездные поступления безвозмездные поступления от нерезидентов; безвозмездные поступления от других бюджетов бюджетной системы РФ; безвозмездные поступления от государственных (муниципальных) организаций; безвозмездные поступления от негосударственных организаций; прочие Доходы от предпринимательской и иной приносящей доход деятельности доходы от собственности по предпринимательской и иной приносящей доход деятельности; рыночные продажи товаров и услуг; безвозмездные поступления от предпринимательской и иной приносящей доход деятельности; целевые отчисления от государственных и муниципальных лотерей.

6

Налог Вид налога Федеральный бюджет Бюджет субъекта Местный бюджет НДСфедеральный 100 % Налог на прибыль федеральный 10 %90 % НДФЛфедеральный 80 %20 % Транспортный налог региональный 100 % Налог на имущество юридических лиц региональный 100 % Налог на имущество физических лиц местный 100 % Земельный налог местный 100 % УСН100% ЕНВД100% ЕСН30%70%

7

СТРУКТУРА ДОХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА С 2008 года – две группы: 1. Нефтегазовые доходы (поступления от уплаты): - Налога на добычу полезных ископаемых (НДПИ) по нефти, природному газу и газовому конденсату; - Вывозных таможенных пошлин на нефть сырую, природный газ, а также товары, выработанные из нефти 2. Ненефтегазовые доходы – все доходные поступления в бюджет (кроме нефтегазовых)

: - Налога на добычу полезных ископаемых (НДПИ) по нефти, природному газу и газовому конденсату; - Вывозных таможенных пошлин на нефть сыру")

9

Расходы бюджета – выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с БК источниками финансирования дефицита бюджета.

10

Расходы государственного бюджета Обязательные расходы Экономические расходы Социальные расходы 1) государственное управление 2) обеспечение правопорядка 3) содержание вооруженных сил 1) создание и содержание государственной инфраструктуры 2) финансирование государственных организаций 3) экономическое регулирование и контроль 1) содержание нетрудоспособных и малоимущих 2) социально-культурные мероприятия

государственное управление 2) обеспечение правопорядка 3) содержание вооруженных сил 1) создание и содержание государственной инфраструктуры 2) финансир")

11

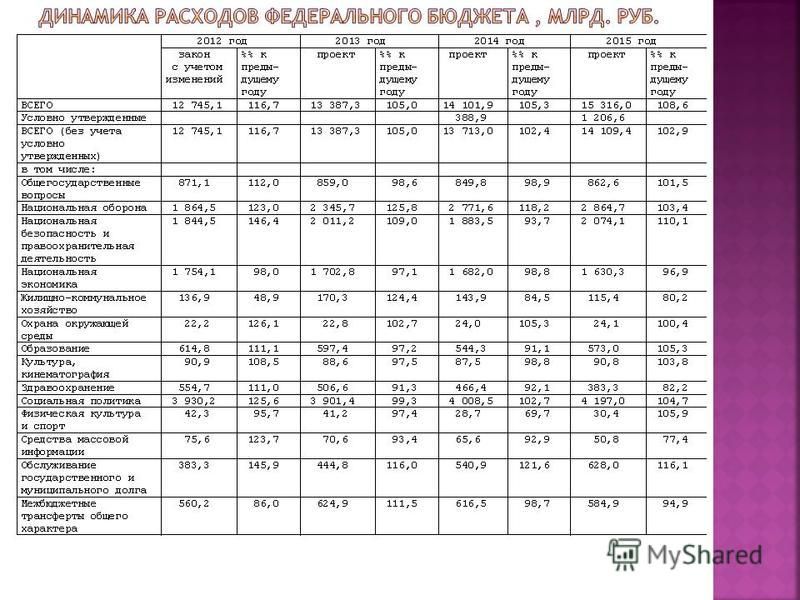

Разделы бюджетной классификации расходов: 1. Общегосударственные вопросы 2. Национальная оборона 3. Национальная безопасность и правоохранительная деятельность 4. Национальная экономика 5. Жилищно-коммунальное хозяйство 6. Охрана окружающей среды 7. Образование 8. Культура, кинематография 9. Здравоохранение 10. Социальная политика 11. Физическая культура и спорт 12. Средства массовой информации 13. Обслуживание государственного и муниципального долга 14. Межбюджетные трансферты общего характера бюджетам субъектов РФ и муниципальных образований

15

фактический дефицит – это разница между доходами и расходами фактически исполненного бюджета

16

Рост государственных расходов в связи со структурной перестройкой экономики и необходимостью развития промышленности. Сокращение доходов государственного бюджета в период экономического кризиса. Чрезвычайные обстоятельства (войны, массовые беспорядки, крупные катастрофы, стихийные бедствия)

17

Неэффективность финансовой системы государства. Политический популизм, выражающийся в росте социальных программ, не обеспеченных финансовыми ресурсами. Коррупция в государственном секторе. Неэффективность налоговой политики, вызывающая увеличение теневого сектора экономики.

18

По характеру возникновения, бюджетный дефицит может быть случайным либо действительным. Случайный бюджетный дефицит обусловлен временными разрывами в поступлении и расходовании средств. Действительный дефицит объясняется невосполняемым отставанием роста доходов бюджета от роста расходов.

19

По продолжительности, бюджетный дефицит может быть хроническим или временным. Хронический дефицит повторяется в бюджете из года в год. Чаще всего хронический дефицит является следствием продолжительного экономического кризиса. Временный дефицит может длиться в течение не столь долгого срока. Он является не столь опасным для экономики и возникает в силу случайных колебаний доходов и расходов.

20

сокращение бюджетных расходов; изыскание дополнительных источников доходов; заем денег; денежная эмиссия.

21

По предварительной оценке РИАНОВОСТИ, дефицит государственного бюджета будет наращивать свои темпы. «Это связано с общим ухудшением экономической ситуации.»- сообщил Д.Медведев.

22

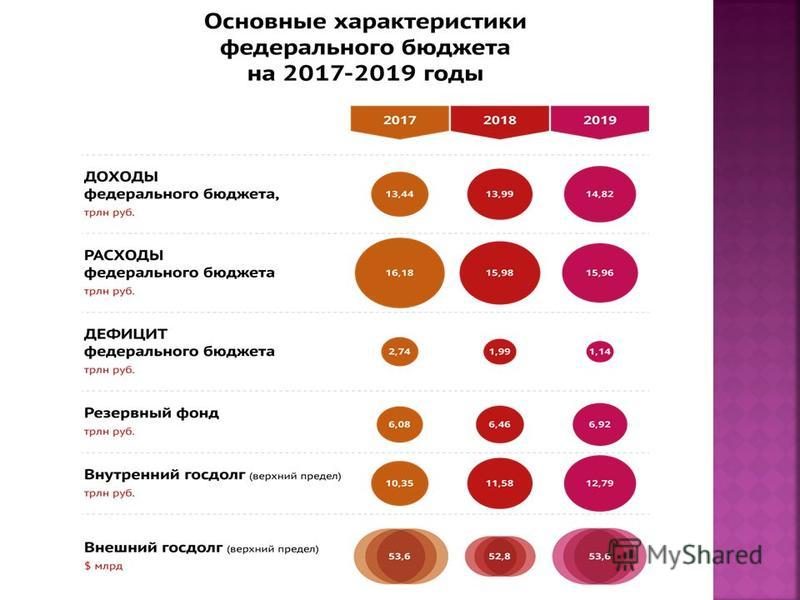

Минфин предложил зафиксировать расходы бюджета на уровне 15,78 трлн руб. в год в период с 2017 года по 2019 год. Таким образом расходы федерального бюджета в реальном выражении сократятся за три года примерно на 20% по сравнению с уровнем 2016 года, а многие расходы по госпрограммам (социальной поддержки граждан, обеспечения доступным жильем, развития здравоохранения и т.д.) снизятся даже в номинальном выражении.

23

Максимально (более чем вдвое за три года) сократится финансирование госпрограммы по развитию физкультуры и спорта. Финансирование социально-экономического развития Крыма урежут более чем вдвое, со 149,3 млрд руб. в 2016 году до 65,98 млрд в 2019-м.

сократится финансирование госпрограммы по развитию физкультуры и спорта. Финансирование социально-экономического развития Крыма урежут более чем вдвое, со 149,3 млрд руб. в 2016 году до 65,98 млрд в 2019-м.")

Еще похожие презентации в нашем архиве: