Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

НДС. Новый порядок заполнения счетов-фактур, книг покупок и продаж, журнала учета Татьяна Плохих специалист внедрения программ 1С

2

Счет-фактура – это документ, на основании которого покупатель может принят к вычету сумму НДС с предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) (п. 1 ст. 169 НК РФ) С форма счета-фактуры дополнена строкой 8 «Идентификатор государственного контракта, договора (соглашения)». Корректировочный счет-фактура дополнен строкой 5 с таким же наименованием (Федеральный закон от ФЗ). В этих строках указываются (при наличии): идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг) договор (соглашение) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал. Изменение формы счета-фактуры с

, имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг),")

3

Организациям, работающим с госконтрактами в «1С:Бухгалтерии 8» начиная с версии в настройках функциональности на закладке Расчеты следует установить флаг Счета-фактуры по государственным заказам Выставление счета-фактуры в «1С:Бухгалтерии 8»

4

Выставление УПД (счет-фактура + первичный документ) в «1С:Бухгалтерии 8» (ред. 3.0)

в «1С:Бухгалтерии 8» (ред. 3.0)")

5

С допускается создание: счетов-фактур в электронной форме - только по новому формату, утв. приказом ФНС России от ММВ-7- корректировочных счетов-фактур - только в формате, утв. приказом ФНС России от С по налоговые органы обязаны принимать счета-фактуры, созданные в электронной форме в период до , по формату, утв. приказом ФНС России от Изменение формата счета-фактуры с

6

Новый формат счета-фактуры с расширенным составом реквизитов по сути стал и форматом универсального передаточного документа (который рекомендован для использования письмом ФНС России от и может выполнять функции: счета-фактуры счета-фактуры и первичного учетного документа (документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) первичного учетного документа Новый расширенный формат счета-фактуры (формат УПД)

и может выполнять функции: счета-фактур")

7

В «1С:Предприятии 8» новые форматы счета-фактуры и корректировочного счета-фактуры, утв. приказами ФНС России от и от реализованы в 2016 году С в решениях 1С отправлять электронные документы можно только по новым форматам (при своевременном обновлении версии своей программы) В случае получения от контрагента счетов-фактур и корректировочных счетов-фактур в старых форматах, программа предупредит, что входящие электронные документы получены в старом формате Новый расширенный формат счета-фактуры (формат УПД)

8

С внесены изменения в формы и порядок заполнения документов по учету НДС: Счета-фактуры Корректировочного счета-фактуры Журнала учета полученных и выставленных счетов-фактур Книг покупок и продаж Изменения Постановления 1137 с (Постановление 981)

9

Изменения формы и порядка заполнения счета-фактуры с

11

В графе 1 а – указывается код вида товара в соответствии с единой ТН ВЭД для товаров, вывезенных с территории РФ на территорию ЕАЭС. При отсутствии ставится прочерк Регистрационный номер таможенной декларации ХХХХХХХХ/YYYYYY/ZZZZZZZ – 23 символа XXXXXXXX (1-8 символы) – код таможенного органа, YYYYYY (10-15 символы) – дата регистрации ДТ (день, месяц, две последние цифры года); ZZZZZZZ (17-23 символы) - порядковый номер ДТ, присваиваемый таможенным органом, который начинается с единицы с каждого календарного года в формате счета-фактуры, утв. приказом ФНС России от и в формате декларации по НДС, утв. приказом ФНС России от изменение поддерживается Изменения порядка заполнения счета- фактуры с

12

Для всех адресов - адрес, указанный в ЕГРЮЛ, в пределах места нахождения ЮЛ, место жительства ИП, указанное в ЕГРИП С при выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается ИП либо иным лицом, уполномоченным доверенностью от имени предпринимателя (п. 6 ст. 169 НК РФ в ред. Федерального закона от ФЗ) Счета-фактуры (в т.ч. корректировочные, исправленные), подтверждения оператора ЭДО, извещения покупателя о получении счета-фактуры хранятся в хронологическом порядке по дате их выставления (составления) или получения за соответствующий налоговый период Изменения порядка заполнения счета- фактуры с

13

Для «сводных» счетов-фактур экспедиторов, застройщиков (заказчиков): в строке 1 - номер и дата составления счета-фактуры в соответствии с индивидуальной хронологией; в строках 2 «Продавец», 2 а и 2 б – наименование, ИНН и КПП самого экспедитора, застройщика (заказчика); в графе 1: для экспедиторов - наименование товаров (работ, услуг, имущественных прав) в отдельных позициях по каждому продавцу; для застройщиков (заказчиков) – наименование СМР, товаров (работ, услуг, имущественных прав) в отдельных позициях; в графах : для экспедиторов - данные по каждому продавцу в доле покупателя (клиента); для застройщиков (заказчиков) - суммарные данные по СМР, по товарам (работам, услугам, имущественным правам) в доле покупателя (инвестора). Изменения порядка заполнения счета- фактуры с

: в строке 1 - номер и дата составления счета-фактуры в соответствии с индивидуальной хронологией; в строках 2 «Продавец», 2 а и 2 б – наименование, ИНН и КПП самого экспедитора, заст")

14

Изменения формы и порядка заполнения корректировочного счета-фактуры с

17

Ведение журнала учета: обязаны вести журнал учета только посредники, экспедиторы и застройщики журнал не ведется при реализации комиссионером (агентом) товаров (работ, услуг): лицам, указанным в пп. 1 п. 3 ст. 169 НК РФ; в случаях, предусмотренных в п. 5 ст. 161 НК РФ Регистрация счетов-фактур в журнале учета в части: 1 - счета-фактуры, составленные за истекший налоговый период 2 - счета-фактуры, составленные за истекший период и полученные, в т. ч. после завершения налогового периода, в котором был составлен счет- фактура покупателю, но до срока представления декларации или срока представления журнала по п. 5.2 ст. 174 НК РФ Изменения порядка ведения журнала учета счетов-фактур с

товаров (работ, услуг): лицам, указанным в пп. 1 п. 3 ст. 169 НК РФ; в случаях, предусмотренных в")

18

Исправление в журнале учета: исправленный счет-фактура регистрируется в журнале учета за тот период, в котором был зарегистрирован счет-фактура до внесения в него исправлений. При этом аннулируется запись по счету-фактуре до внесения в него исправлений, и производится регистрация исправленного счета- фактуры; в случае ошибочной регистрации счета-фактуры производится аннулирование записи за тот налоговый период, в котором был зарегистрирован такой счет-фактура; при обнаружении факта отсутствия регистрации счета-фактуры в журнале учета записи данных по такому счету-фактуре производятся за тот налоговый период, в котором этот счет-фактура составлен В учетных решениях «1С:Предприятие» механизм исправления в журнале учета реализован в соответствии с разъяснениями контролирующих органов с 2016 года Изменения порядка ведения журнала учета счетов-фактур с

19

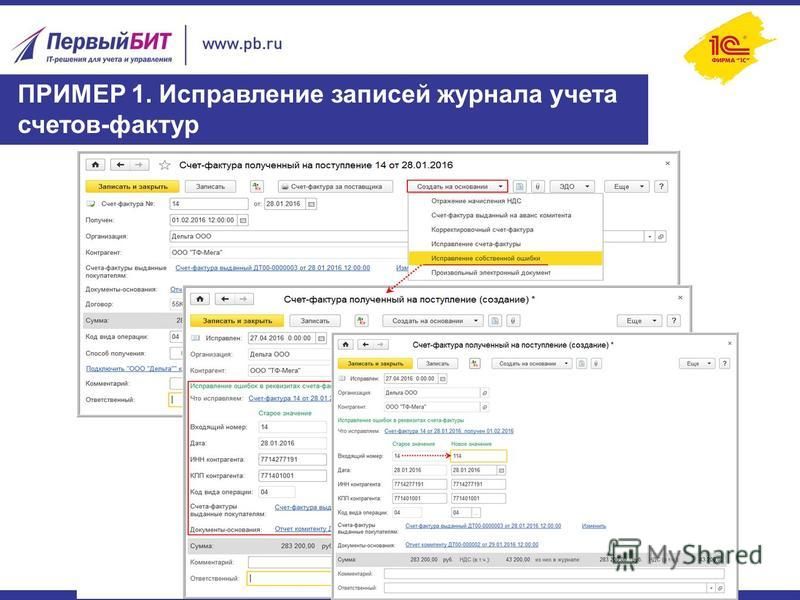

ПРИМЕР 1. Исправление записей журнала учета счетов-фактур

22

графа 2 «Дата выставления» - порядок заполнения утратил силу; в графах «Сведения из счетов-фактур, полученных от продавцов» - сведения из счетов-фактур (таможенных деклараций, заявлений о ввозе), полученных комиссионером (агентом), экспедитором, застройщиком от продавца, а также составленных в качестве налогового агента; графа 14 «Стоимость товаров (работ, услуг), имущественных прав по счету- фактуре всего»: по таможенной декларации - стоимость товаров, отраженная в учете; по заявлению о ввозе - налоговая база из графы 15 заявления; при реализации собственных товаров и комиссионных товаров одного комитента - стоимость из графы 9 по строке «Всего к оплате» счета-фактуры, выставленного покупателю; при реализации товаров двух и более комитентов - стоимость из графы 9 по строке «Всего к оплате» по каждому счету-фактуре, выставленному комитентом комиссионеру; при приобретении товаров для двух и более комитентов - стоимость из графы 9 по строке «Всего к оплат» каждого счета-фактуры, выставленного продавцами, в доле каждого комитента; Изменения формы и порядка ведения журнала учета с Часть 1

, полученных комиссионером (агентом), экспедитором")

23

графа 15 «В том числе сумма НДС по счету-фактуре»: по таможенной декларации – сумма НДС из колонки «Сумма» по коду 5010; по заявлению о ввозе – сумма НДС из графы 20 заявления; при реализации собственных товаров и комиссионных товаров одного комитента – сумма налога в отношении комиссионных товаров; при реализации товаров двух и более комитентов – сумма НДС из графы 8 по строке «Всего к оплате» по каждому счету-фактуре, выставленному комитентом комиссионеру; при приобретении товаров для двух и более комитентов – сумма НДС из графы 8 по строке «Всего к оплате» каждого счета-фактуры продавца в доле каждого комитента. Изменения формы и порядка ведения журнала учета с Часть 1

24

графа 2 «Дата получения» - порядок заполнения утратил силу; графа 4 «Номер и дата счета-фактуры» - указываются реквизиты счета- фактуры, а также регистрационный номер таможенной декларации (множественность - через «;»), номер и дата заявления о ввозе товаров (множественность - через «;»), номер и дата счета-фактуры налогового агента; графа 14 «Стоимость товаров (работ, услуг), имущественных прав по счету-фактуре всего»: по таможенной деклараций - стоимость товаров, отраженная в учете; по заявлению о ввозе - налоговая база, указанная в графе 15 заявления. при приобретении товаров для себя и для комитента - стоимость из графы 9 по строке «Всего к оплате» счета-фактуры; при получении счетов-фактур от двух и более комитентов при реализации товаров - стоимость товаров по каждому комитенту; Изменения формы и порядка ведения журнала учета с Часть 2

, номер и дата заявления о ввозе")

25

графа 15 «В том числе сумма НДС по счету-фактуре»: по таможенной деклараций - сумма НДС из колонки «Сумма», по коду 5010 графы 47 основного и (или) добавочных листов таможенной декларации; по заявлению о ввозе – сумма НДС, указанная в графе 20 заявления. при приобретении товаров для себя и для комитента - сумма НДС по комиссионным товарам; при получении счетов-фактур от двух и более комитентов при реализации товаров - сумма НДС по каждому комитенту. Изменения формы и порядка ведения журнала учета с Часть 2

добавочных листов таможенной декларации; по заявлению о ввозе – сумма НДС, указанная в графе 20 заявле")

26

ПРИМЕР 3. Реализации комиссионером собственных товаров и товаров комитента

27

ПРИМЕР 3. Отчет комиссионера о реализации собственных товаров и товаров комитента

28

в графе 14 части ,00 руб. (стоимость товаров из графы 9 по строке «Всего к оплате» счета-фактуры): ,00 руб. (комиссионные товары) ,00 руб. (товары комиссионера) в графе 15 части 1 и части 2 – сумма НДС в отношении товаров, реализуемых по договору комиссии – ,00 руб. в графе 14 части ,00 руб. (стоимость товаров из графы 9 по строке «Всего к оплате» счета-фактуры) ПРИМЕР 3. Журнал учета при реализации собственных товаров и товаров комитента

: 112 100,00 руб. (комиссионные товары) + 67 500,00 руб. (товары комиссионера) в графе 15 части 1 и части 2 – сумма НДС в отношении товаров, р")

29

в графе 13 б ,00 руб. (стоимость товаров из графы 9 по строке "Всего к оплате" счета-фактуры) ПРИМЕР 3. Книга продаж комиссионера при реализации собственных товаров и товаров комитента

ПРИМЕР 3. Книга продаж комиссионера при реализации собственных товаров и товаров комитента")

30

Изменения формы и порядка ведения книги покупок с

31

Изменения формы книги покупок с

32

Исключено устаревшее требование о предварительной регистрации счета-фактуры в Части 2 журнала учета ! Исключено указание на необходимость регистрации исправленных счетов-фактур в книге покупок по мере возникновения права на налоговые вычеты (п. 9 Правил). (покупатель с аннулирует регистрационную запись по первоначальному счету-фактуре и регистрирует исправленный счет-фактуру в дополнительном листе книги покупок за тот налоговый период, в котором был зарегистрирован первоначальный счет-фактура) Изменения порядка ведения книги покупок с

33

! Исключено указание на невозможность регистрации в книге покупок авансовых счетов-фактур при безденежных формах расчетов (п. 19 Правил) Указано, что при заявлении вычета сумм НДС, исчисленных с полученной предоплаты от неплательщиков НДС, в графе 3 указывается номер и дата платежно-расчетного документа либо иного документа, содержащего суммарные (сводные) данные, зарегистрированного продавцом в книге продаж Уточнен порядок регистрация корректировочных и сводных счетов-фактур Уточнен порядок указания стоимости товаров при ввозе на территорию РФ с территории государств, не являющихся членами ЕАЭС (стоимость, отраженная в учете) Изменения порядка ведения книги покупок с

Указано, что при заявлении вычета сумм НДС, исчисленных с полученной предоплаты от неплательщиков НДС, в графе 3")

34

При регистрации в книге покупок счетов-фактур на предоплату не нужно будет делать пометку «частичная оплата» (п. 16 Правил) Книга покупок составляется по истечении налогового периода до 25-го числа (п. 24 Правил). Изменения порядка ведения книги покупок с

Книга покупок составляется по истечении налогового периода до 25-го числа (п. 24 Правил). Изменения порядка ведения книги поку")

35

Изменения формы и порядка ведения книги продаж с

37

В новой графе 3 а - указывается регистрационный номер таможенной декларации, оформленной при таможенной процедуре выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области В новой графе 3 б - указывается код вида товара по единой ТН ВЭД в отношении товаров, вывезенных за пределы территории РФ на территорию государства - члена ЕАЭС (при отсутствии показателя графа 3 б не заполняется) Изменения формы и порядка ведения книги продаж с

38

Уточнено, что если счет-фактура не выставляется, то регистрируются первичные документы и документы, содержащие суммарные (сводные) данные по операциям за календарный месяц (квартал) (т. е. сводная справка) при получении предоплаты от неплательщиков НДС, в графе 3 указываются номер и дата платежно-расчетного документа или документа, содержащего суммарные (сводные) данные предоплаты в течение календарного месяца (квартала) Изменения формы и порядка ведения книги продаж с

данные по операциям за календарный месяц (квартал) (т. е. сводная справка) при получении предоплаты от неплательщиков Н")

39

в одном документе автоматически регистрируются все розничные продажи за отчетный период; предусмотрена печатная форма сводной справки. Сводная справка-расчет по розничным продажам

40

КВО 26 Регистрация сводной справки в книге продаж

41

При восстановлении НДС при передаче имущества, НМА, имущественных прав в качестве вклада в уставный (складочный) капитал в книге продаж регистрируются документы, которыми подтверждается такая передача Книга продаж составляется по истечении налогового периода до 25-го числа (п. 22 Правил) Уточнен порядок регистрации корректировочных счетов-фактур (единых корректировочных счетов-фактур) Изменения формы и порядка ведения книги продаж с

капитал в книге продаж регистрируются документы, которыми подтверждается такая передача Книга продаж составляется по истечении налогового")

42

Поддержка изменений, утв. Постановлением Правительства РФ от , проводится в 2 этапа: Уже в решениях системы «1С:Предприятие» реализована новая форма счета-фактуры и корректировочного счета-фактуры До конца ноября 2017 года запланировано изменение форм и правил ведения книг покупок и продаж, журнала учета счетов- фактур Узнать подробнее о сроках реализации изменений можно в «Мониторинге изменений законодательства» по ссылке Поддержка изменений в «1С:Предприятии»

43

регистрация в журнале учета счетов-фактур, полученных после окончания налогового периода изменения в регистрации в журнале учета счета-фактуры по смешанной закупке перевыставление комиссионером по закупке счета-фактуры налогового агента регистрация в книгах единого корректировочного счета-фактуры регистрацию в книгах повторного корректировочного счета-фактуры регистрация в книгах сводного счета-фактуры по комиссии указание в книгах реквизитов покупателя и продавца справка-расчет, сводный документ при начислении НДС отражение исправленных счетов-фактур полученных в дополнительном листе код ТНВЭД в книге продаж Планы по реализации в «1С:Предприятии 8» изменений в Постановлении 1137

44

Спасибо за внимание! На ваши вопросы готова ответить в холле Татьяна Плохих специалист внедрения программ 1С

Еще похожие презентации в нашем архиве:

")

Пименов Андрей Программист-консультант Единый семинар 1С для бухгалтеров.")