Скачать презентацию

3

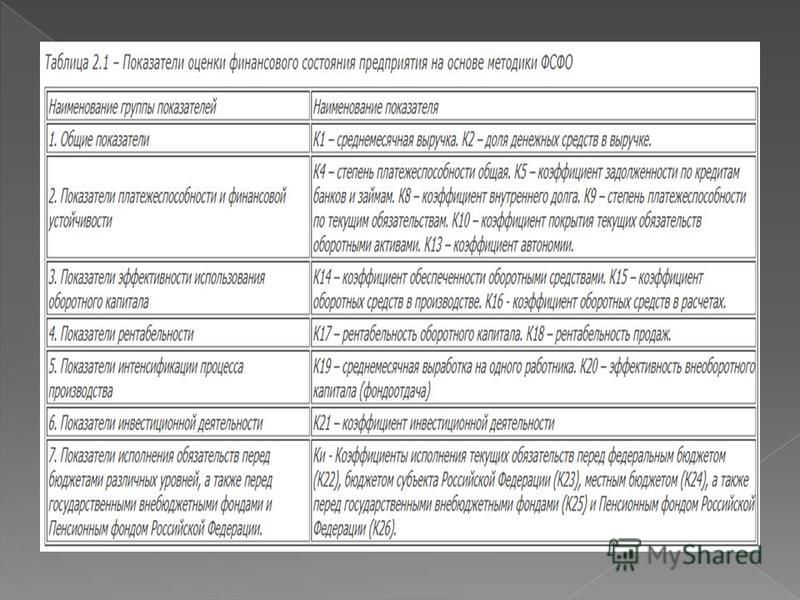

К1 = Валовая выручка организации по оплате/ Т где Т – кол-во месяцев в рассматриваемом отчетном периоде

4

К2= Денежные средства в выручке / Валовая выручка организации по оплате

5

К4 = (Итого краткосрочных обязательств+итого долгосрочных обязательств) / К1

/ К1")

6

К5 = (итого долгосрочных обязательств+краткосрочные заемные обязательства) / К1

/ К1")

7

К8 = (Задолженность по налогам и сборам+ Задолженность участникам (учредителям) по выплате доходов+ Доходы будущих периодов+ Резервы предстоящих расходов+Прочие краткосрочные обязательства) / К1

по выплате доходов+ Доходы будущих периодов+ Резервы предстоящих расходов+Прочие краткосрочные обязательства) / К1")

8

К9 = Итого краткосрочных обязательств/ К1 К10 = Итого по разделу II/ Итого краткосрочных обязательств* К1 К13 =Итого по разделу III / (Итого по разделу I+ Итого по разделу II) К14 = Итого по разделу II / К1

К14 = Итого по разделу II / К1")

9

К15 = (Итого по разделу I+ Итого по разделу II) –Товары отгруженные/ К1 К16 = (Итого по разделу II–Запасы– Налог на добавленную стоимость по приобретенным ценностям+ Товары отгруженные) / К К17 = Итого по разделу I / Итого по разделу II К18 = Прибыль (убыток) от продаж". / Выручка (нетто) от продажи товаров, продукции, работ, услуг

–Товары отгруженные/ К1 К16 = (Итого по разделу II–Запасы– Налог на добавленную стоимость по приобретенным ценностям+ Товары отгруженные) / К К17 = Итого по разделу I / Итого по разделу II К18 = Прибыль")

10

К19 = К1 / Запасные части (форма 5) К20 = К1/ Итого по разделу I(форма 1) К21 = (Незавершенное строительство + Доходные вложения в материальные ценности + Долгосрочные финансовые вложения)/ Итого по разделу I

К20 = К1/ Итого по разделу I(форма 1) К21 = (Незавершенное строительство + Доходные вложения в материальные ценности + Долгосрочные финансовые вложения)/ Итого по разделу I")

11

Коэффициенты исполнения текущих обязательств перед федеральным бюджетом (К22), бюджетом субъекта Российской Федерации (К23), местным бюджетом (К24), а также перед государственными внебюджетными фондами (К25) и Пенсионным фондом Российской Федерации (К26) вычисляются, как отношение величины уплаченных налогов (взносов) к величине начисленных налогов (взносов) за тот же отчетный период. Кi= налоги (взносы) уплач./ налоги (взносы) начисл., где i = 22, 23, 24, 25, 26 Эти соотношения характеризуют состояние расчетов организации с бюджетами соответствующих уровней и государственными внебюджетными фондами и отражают ее платежную дисциплину

, бюджетом субъекта Российской Федерации (К23), местным бюджетом (К24), а также перед государственными внебюджетными фондами (К25) и Пенсионным фондом Российской Федерации (")

- хозяйствующих субъектов представляют собой финансовые отношения, выраженные в денежной.")

да нет он потребляются только.")

Институт дополнительного профессионального образования.")

. 2 (млн. бел. руб.) долгосрочные активы_____________________ 3 160 447 нематериальные активы___________________.")

ВНЕОБОРОТНЫЕАКТИВЫ Основные средства 4 711 049 Нематериальные активы 7 009 Вложения во внеоборотные.")

ВНЕОБОРОТНЫЕАКТИВЫ Основные средства 10 712 653 Нематериальные активы 8 397 Вложения во внеоборотные.")

БУХГАЛТЕРСКОГО УЧЕТА Хозяйственная деятельность организации (по ФЗ «О бухгалтерском учете») Совокупность материальных и денежных ценностей,")

Институт дополнительного профессионального образования.")

долгосрочные активы_____________________ 2 248 435 нематериальные активы___________________.")