Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Методы диагностики риска банкротства предприятий. Подготовила : Ленарова Каныкей Группа: ЭБиАМ-11-5

2

Для диагностики вероятности банкротства используется несколько подходов, основанных на применении: а) трендового анализа обширной системы критериев и признаков; б) ограниченного круга показателей; в) интегральных показателей; г) рейтинговых оценок на базе рыночных критериев финансовой устойчивости предприятий и др.; д) факторных регрессионных и дискриминантных моделей.

трендового анализа обширной системы критериев и признаков; б) ограниченного круга показателей; в) интегральных показателей; г) рейтинговых оценок на")

3

Признаки банкротства можно разделить на две группы. 1 группа это- показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем: повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства, сокращении объемов продаж и хронической убыточности; наличие хронически просроченной кредиторской и дебиторской задолженности; низкие значения коэффициентов ликвидности и тенденция их к снижению; увеличение до опасных пределов доли заемного капитала в общей его сумме; дефицит собственного оборотного капитала; систематическое увеличение продолжительности оборота капитала; наличие сверхнормативных запасов сырья и готовой продукции; использование новых источников финансовых ресурсов на невыгодных условиях; неблагоприятные изменения в портфеле заказов; падение рыночной стоимости акций предприятия; снижение производственного потенциала.

4

2 группа это - показатели, неблагоприятные значения, которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности резкого его ухудшения в будущем при непринятии действенных мер. чрезмерная зависимость предприятия от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или рынка сбыта; потеря ключевых контрагентов; недооценка обновления техники и технологии; потеря опытных сотрудников аппарата управления; вынужденные простои, неритмичная работа; неэффективные долгосрочные соглашения; недостаточность капитальных вложений и т.д.

5

Достоинства и недостатки: К достоинствам этой системы индикаторов возможного банкротства можно отнести системный и комплексный подходы, недостаткам более высокую степень сложности принятия решения в условиях многокритериальной задачи, информативный характер рассчитанных показателей, субъективность прогнозного решения.

6

В соответствии с действующим законодательством о банкротстве предприятий для диагностики их несостоятельности применяется ограниченный круг показателей: Коэффициенты текущей ликвидности, Коэффициент обеспеченности собственным оборотным капиталом Коэффициент восстановления платежеспособности

7

Коэффициент текущей ликвидности рассчитывается по формуле: Коэффициент обеспеченности собственными оборотными средствами (Kоcc) определяется : Если коэффициент текущей ликвидности ниже нормативного, а доля собственного оборотного капитала в формировании текущих активов меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности (Kв.п) за период, равный 6 месяцам:

определяется : Если коэффициент текущей ликвидности ниже нормативного, а доля собственного оборотного капитала в формирова")

8

Если Kв.п > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Kв.п < 1 - у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

9

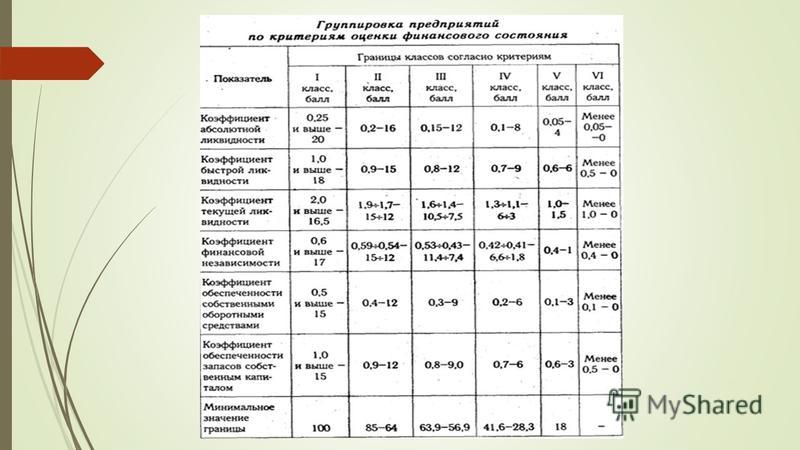

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке риска банкротства, многие отечественные и зарубежные экономисты рекомендуют производить интегральную балльную оценку финансовой устойчивости. Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах.

10

В работе Л.В. Донцовой и Н.А. Никифоровой предложена следующая система показателей и их рейтинговая оценка, выраженная в баллах, которую мы приводим в несколько измененном виде: I класс - предприятия с хорошим запасом финансовой устойчивости, позволяющем быть уверенным в возврате заемных средств; II класс - предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные; III класс - проблемные предприятия. Здесь вряд ли существует риск потери средств, но полное получение процентов представляется сомнительным; IV класс - предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты; V класс - предприятия высочайшего риска, практически несостоятельные.

12

Используя эти критерии, определяем, к какому классу относится анализируемое предприятие

13

В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко используются дискриминантные факторные модели известных западных экономистов Альтмана, Лиса, Таффлера, Тишоу и др Впервые в 1968 году профессор Нью-Йорского университета Альтман исследовал 22 финансовых коэффициента и выбрал из них 5 для включения в окончательную модель определения.кредитоспособности субъектов хозяйствования: Z = l,2Х 1 + 1,4Х 2 + 3,3Х 3 + 0,6Х 4 + 1,0Х 5, где Х 1 собственный оборотный капитал / сумма активов; Х 2 нераспределенная (реинвестированная) прибыль / сумма активов; Х 3 - прибыль до уплаты процентов / сумма активов; Х 4 - рыночная стоимость собственного капитала / заемный капитал; Х 5 - объем продаж (выручка) / сумма активов.

14

Z = 0,717Х 1 + 0,847Х 2 + 3,107Х 3 + 0,42X 4 + 0,995Х 5, где Х 4 - балансовая стоимость собственного капитала/заемный капитал. "Пограничное" значение здесь равно 1,23. В 1972 году Лис разработал следующую формулу для Великобритании: Z = 0,063X 1 + 0,092Х 2 + 0,057Х 3 + 0,001X 4, где Х 1 - оборотный капитал / сумма активов; Х 2 - прибыль от реализации /сумма активов; Х 3 ~ нераспределенная прибыль / сумма активов; X 4 - собственный капитал / заемный капитал. Здесь предельное значение равняется 0,037.

15

В 1997 году Таффлер предложил следующую формулу: Z = 0,53X 1 + 0,13Х 2 + 0,18Х 3 + 0,16X 4, где Х 1 - прибыль от реализации/ краткосрочные обязательства; Х 2 - оборотные активы/ сумма обязательств; Х 3 - краткосрочные обязательства / сумма активов; Х 4 - выручка / сумма активов. Если величина Z-счета больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

16

По модели Альтмана несостоятельные предприятия, имеющие высокий уровень четвертого показателя (собственный капитал / заемный капитал), получают очень высокую оценку, что не соответствует действительности. В связи с несовершенством действующей методики переоценки основных фондов, когда старым изношенным фондам придается такое же значение, как и новым, необоснованно увеличивается доля собственного капитала за счет фонда переоценки. В итоге сложилась нереальное соотношение собственного и заемного капитала. Поэтому модели, в которых присутствует данный показатель, могут исказить реальную картину. Выход из создавшегося положения мы видим в разработке собственных моделей для каждой отрасли по методике дискриминантного анализа, которые бы учитывали специфику нашей действительности. Более того, эти функции должны тестироваться каждый год на новых выборках с целью уточнения их дискриминантной силы.

, получают очень высокую оценку, что не соответствует действительности. В связи с несовершенством действующей методик")

Еще похожие презентации в нашем архиве:

1. Расчет показателей, характеризующих стадию банкротства: 1.1 коэффициент текущей.")

лицей 11 Дипломная работа на тему: «Бухгалтерский баланс – информационная база для анализа деятельности предприятия»")

– хозяйствующих субъектов представляют собой финансовые отношения, выраженные в денежной.")

Группа: Экбз-1001 Д Студентка: Голосова М.В. Руководитель:")