Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ Created by Madina Yunussova

2

План Сущность и значение государственного бюджета Основные задачи бюджетной политики Принципы построения бюджетной системы Состав и структура доходов и расходов государственного бюджета Дефицит бюджета и способы его покрытия Организация бюджетной системы РК

3

Цель лекции: определение роли государственного бюджета, его задач и принципов построения в организации бюджетной системы страны

4

1. Сущность и значение государственного бюджета Государственный бюджет – финансовые отношения, складывающиеся у государства с предприятиями, организациями, учреждениями и населением. Государственный бюджет представляет собой совокупность финансовых отношений, связанных с формированием и использованием централизованного фонда денежных средств государства, предназначенного для удовлетворения общественных потребностей.

5

Государственный бюджет представляет систему денежных отношений, выражающих в основном движение чистого дохода общества, в процессе которого образуется и используется централизованный фонд государства.

8

Государственный бюджет основывается на принципах единства, полноты, реальности, гласности. Принцип единства заключается в едином порядке составления бюджета и едином бюджетном документе. Для этого принимается единая бюджетная классификация, то есть группировки доходов и расходов государства по однородным признакам.

9

Принцип полноты – здесь понимается включение в бюджет всех доходов и расходов правительственных органов. Различают брутто-бюджет и бюджет-нетто. В брутто-бюджет включаются все валовые доходы и расходы государства. В бюджет-нетто включаются только чистые доходы и расходы.

10

Принцип реальности необходим для предотвращения и устранения фальшивых бюджетных росписей. Этот принцип предполагает, что все суммы доходов и расходов должны быть обоснованы и правдивы. В настоящее время этот принцип не соблюдается ни в одной стране, так как затушевываются направления расходов, скрывается реальный вклад каждого класса в доходную часть.

11

Принцип гласности означает требование публиковать данные о доходах и расходах бюджета в печати для ознакомления общественности с составом и структурой бюджета, размерами дефицита и способами его покрытия. В реальной жизни этот принцип не соблюдается.

12

Государственный бюджет выражает денежные отношения, возникающие между государством и другими участниками общественного производства в процессе распределения и перераспределения стоимости общественного продукта путем образования централизованного фонда денежных средств государства и его использования на цели расширенного воспроизводства и удовлетворения общественных потребностей.

13

2. Основные задачи бюджетной политики Бюджетный механизм – это совокупность форм и методов образования и использования централизованного фонда денежных средств государства.

14

3. Принципы построения бюджетной системы Разнообразие форм собственности предполагает прогнозно - плановое ведение хозяйства, что предопределяет такую же форму функционирования бюджетных отношений. Стабильный характер бюджетных связей, плановая форма движения централизованного фонда денежных средств государства приводят к тому, что бюджетные связи отражаются в соответствующем финансовом документе – основном финансовом плане страны.

15

4. Состав и структура доходов и расходов государственного бюджета 4. Состав и структура доходов и расходов государственного бюджета Функционирование бюджета происходит с помощью особых экономических форм – доходов и расходов бюджета.

16

С 1996 г. Структура государственного бюджета строится на основе новой классификации и состоит из 5 частей. Первая часть «Доходы и полученные официальные трансферты» включает 4 категории доходов: Налоговые поступления (около 75%) Неналоговые поступления (около 11 %) Доходы от операций с капиталом (приблизительно 13%) Полученные официальные трансферты (гранты) из внешних и внутренних источников (около 1%)

Неналоговые поступлен")

17

Вторая часть «Расходы» включает следующие функциональные группы: Государственные услуги общего характера: законодательные, исполнительные органы, фундаментальные научные исследования (около 11%) Оборона (5%) Общественный порядок и безопасность (около 8 %) Образование (около 18%) Здравоохранение (около 14%) Социальное страхование и обеспечение (около 12%)

Оборона (5%) Общественный порядок и безопасность (около")

18

Организация отдыха и деятельность в сфере культуры (около 3%) Топливно-энергетический комплекс (около 1 %) Сельское, водное, лесное хозяйство (около 3%) Горнодобывающая промышленность (более 1 %) Транспорт и связь ( 0,1%) Услуги, связанные с экономической деятельностью (около 10%) Резервный фонд правительства (около 15 %)

Топливно-энергетический комплекс (около 1 %) Сельское, водное, лесное хозяйство (около 3%) Горнодобывающая промышленность (более 1 %) Транспорт и связь ( 0,1%) Услуги, связанные с экономич")

19

Третья часть «Кредитование минус погашение» включает платежи из бюджета по кредитованию и поступления от погашения ранее выданных кредитов, тем самым отражая чистое кредитование. Четвертая часть отражает дефицит бюджета как разницу между суммами расходов и доходов, плюс кредитование, минус погашение.

20

Пятая часть «Финансирование дефицита бюджета» характеризует источники покрытия дефицита: внутреннее финансирование – за счет кредитов Национального банка, выпуска государственных ценных бумаг внешнее финансирование – от международных финансовых организаций и иностранных государств

21

В некоторых государствах расходная часть государственного бюджета делится на бюджет текущих расходов и бюджет развития. Такое деление определяется бюджетной классификацией. Бюджетная классификация - это систематизированная группировка доходов и расходов бюджета по однородным признакам.

22

Экономическая классификация расходов распределяет их по экономическим признакам по 4 разделам: Категория класс подкласс специфика

23

Категория включает: текущие расходы капитальные расходы предоставление кредитов финансирование

24

Класс, подкласс и специфика уточняют назначение и характер расходов. Например, заработная плата рабочих – основная заработная плата рабочих. Текущие расходы связаны с предоставлением бюджетных средств юридическим лицам на покрытие текущих потребностей.

25

Эти расходы включают 1. затраты на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей, закупки товаров гражданского и военного характера, текущие расходы государственных учреждений) 2. текущие субсидии нижестоящим органам власти, государственным и частным предприятиям 3. транспортные платежи 4. выплата процентов по государственному долгу

2. текущие")

26

Капитальные расходы связаны с вложением бюджетных средств в основные фонды и нематериальные активы, с созданием государственных запасов и резервов. В бюджетах органов местного самоуправления капитальные расходы выделяются отдельным блоком, а их совокупность образует бюджет развития.

27

По экономическому содержанию и значению государственные расходы неоднородны. По экономическому содержанию они подразделяются на три основные группы: расходы, непосредственно связанные с материальным производством и относящиеся к производственной сфере расходы в непроизводственной сфере расходы на создание государственных резервов

28

Первая группа расходов обусловлена хозяйственной деятельностью государства и связана с созданием национального дохода. Вторая группа расходов связана с потреблением национального дохода для удовлетворения потребностей общества.

29

Государственные расходы третьей группы предназначены для создания и пополнения государственных резервов. Они необходимы для удовлетворения потребностей материальной и нематериальной сфер при чрезвычайных обстоятельствах(стихийные бедствия, возмещение потерь, бесперебойное снабжение).

30

По предметному признаку (целевому) государственные расходы делятся на расходы на экономику расходы на социально-культурные мероприятия расходы на науку расходы на оборону расходы на управление

государственные расходы делятся на расходы на экономику расходы на социально-культурные мероприятия расходы на науку расходы на оборону расходы на управление")

31

Существуют два метода финансирования государственных расходов: Финансирование хозрасчетных предприятий производится за счет собственных ресурсов, кредитов банка, за счет бюджетных ассигнований Бюджетное финансирование. Финансируются затраты на социально-культурные мероприятия, содержание органов государственной власти, оборону, определяемые на основе особых документов – смет. Такие учреждения называются бюджетными.

32

Формы бюджетного финансирования: 1.Дотации. Денежные средства выделяются в безвозвратном порядке из бюджета и внебюджетных фондов для покрытия убытков предприятий 2.Субвенции. Такая форма финансовой помощи используется на программы и мероприятия по обеспечению социальной поддержки населения. В случае нарушения целевого использования эти средства подлежат возврату 3.Субсидии. Выделяются пособия в денежной и натуральной формах за счет средств бюджета, внебюджетных и специальных фондов на безвозвратное финансирование определенных мероприятия на долевой основе

33

5. Дефицит бюджета и способы его покрытия Дефицит бюджета представляет собой отрицательную разницу между поступлениями и расходами, включая кредитование; положительная разница между этими величинами, то есть превышение доходов над расходами образует излишек или профицит бюджета.

34

Дефицит – превышение расходов над доходами. Допустимым уровнем дефицита считается 2-3% от величины внутреннего продукта страны. В таких случаях дефицит может быть сравнительно легко покрыт с помощью выпуска государственных займов, эмиссии бумажных денег.

35

Существуют следующие способы покрытия бюджетного дефицита: - государственные займы - увеличение налогообложения - эмиссия денег.

36

6. Организация бюджетной системы РК Бюджетное устройство включает в себя организацию и принципы построения бюджетной системы. Оно устанавливается законодательными актами, определяется государственным устройством. Бюджетное устройство включает в себя следующие понятия: бюджетная система бюджетное право бюджетный процесс бюджетное регулирование

37

Бюджетное право представляет собой совокупность юридических норм, определяющих бюджетную систему страны, компетенции центральных и местных органов власти по составлению бюджета, распределению доходов и расходов между отдельными видами бюджетов, а также порядок утверждения и исполнения бюджетов.

39

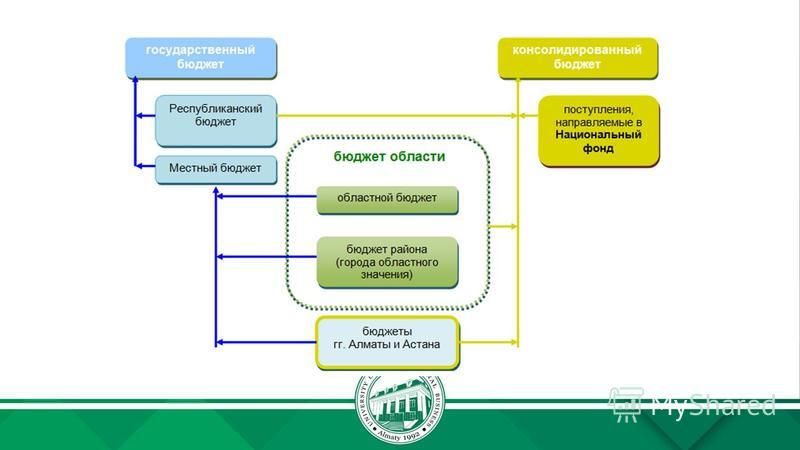

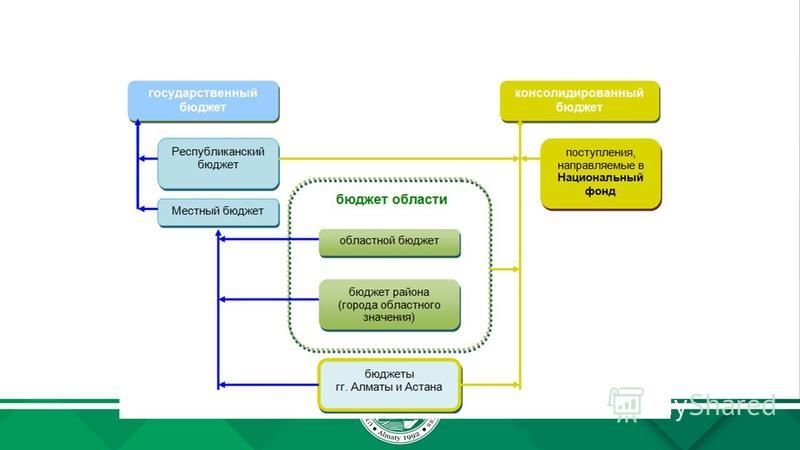

Бюджетная система представляет собой основанную на экономических отношениях и юридических нормах совокупность всех видов бюджетов. В состав бюджетной системы РК входят: - республиканский бюджет - местные бюджеты: областей, городов, районов.

Еще похожие презентации в нашем архиве: