Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

3

Указанные лица признаются плательщиками в случае, если они: 1) обращаются за совершением юридически значимых действий, предусмотренных главой 25.3; 2) выступают ответчиками (административными ответчиками) в судах общей юрисдикции, Верховном Суде Российской Федерации, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец (административный истец) освобожден от уплаты государственной пошлины в соответствии с главой 25.3.

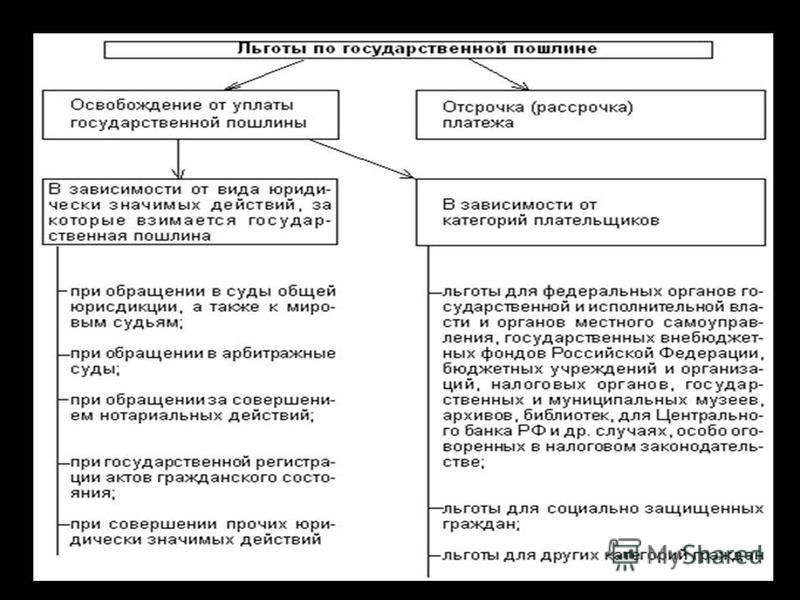

обращаются за совершением юридически значимых действий, предусмотренных главой 25.3; 2) выступают ответчиками (административными ответчиками) в судах общей юрисдикции, Верховном Суде Росс")

12

В соответствии с пунктом 1 статьи Налогового кодекса Российской Федерации уплаченная государственная пошлина подлежит возврату частично или полностью в случае: 1) уплаты государственной пошлины в большем размере, чем это предусмотрено главой 25.3 Налогового кодекса Российской Федерации; 2) возвращения заявления или жалобы или иного обращения или отказа в их принятии; 3) прекращения производства по делу или оставления заявления без рассмотрения;

уплаты государственной пошлины в большем размере, чем это предусмотрено главой 2")

13

4) отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие 5)отказа в выдаче паспорта гражданина Российской Федерации для выезда из Российской Федерации и въезда в Российскую Федерацию; 6) направления заявителю уведомления о принятии его заявления об отзыве заявки на государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до даты регистрации

отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие 5)отказа в выдаче паспорта гражда")

14

Отсрочка или рассрочка уплаты гос. пошлины предоставляется по ходатайству заинтересованного лица. На сумму гос. пошлины, в отношении которой предоставлена отсрочка или рассрочка, проценты не начисляются в течение всего срока, на который она предоставлена.

Еще похожие презентации в нашем архиве:

. Банковский счет. Списание денежных средств. Приостановление операций по счетам.")