Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Оценка экономической целесообразности привлечения заемных средств

2

План 1. Оценка целесообразности привлечения заемных средств 2. Оптимизация структуры капитала предприятия

3

Заемный капитал совокупность заемных средств (денежных средств и материальных ценностей), авансированных в предприятие и приносящих прибыль.

, авансированных в предприятие и приносящих прибыль.")

4

Использование заемного капитала организацией имеет определенные недостатки: привлечение заемных средств сопряжено с рисками для организации; активы, образованные за счет заемного капитала, формируют более низкую норму прибыли на капитал, так как возникают дополнительные расходы по обслуживанию долга перед кредиторами; относительная сложность процедуры привлечения заемных средств, особенно на длительный срок, и др.

5

Однако использование заемного капитала организациями для финансирования своей деятельности имеет определенные преимущества: Заемный капитал обладает широкими возможностями привлечения, особенно при высоком кредитном рейтинге заемщика. Преимуществом финансирования за счет долговых источников является также нежелание владельцев увеличивать число акционеров, учредителей.

6

Эффект финансового рычага Эффект финансового рычага (финансового левереджа) дополнительная рентабельность собственного капитала, полученная за счет использования заемных средств.

дополнительная рентабельность собственного капитала, полученная за счет использования заемных средств.")

7

Используя этот показатель, можно определить эффективность соотношения собственных и заемных средств и рассчитать максимальный предел банковского кредитования, за порогом которого нарушается финансовая устойчивость предприятия.

8

ЭФР = (1 - Нп / 100) × (РА - ССПС) × ЗК / СК, где ЭФР эффект финансового рычага, %; Нп ставка налога на прибыль, %; РА рентабельность активов, %. Определяется как отношение прибыли до уплаты процентов и налогов (в российской практике прибыль до налогообложения плюс платежи за пользование заемными средствами (проценты к уплате)) к средней стоимости активов предприятия. ССПС средняя расчетная ставка процентов по кредитам (заемным средствам), %; ЗК стоимость заемного капитала, руб.; СК стоимость собственного капитала, руб.

× (РА - ССПС) × ЗК / СК, где ЭФР эффект финансового рычага, %; Нп ставка налога на прибыль, %; РА рентабельность активов, %. Определяется как отношение прибыли до уплаты процентов и налогов (в российской практике прибыль до налог")

9

Правило: Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то оно выгодно. Но при этом нужно внимательно следить за разницей между рентабельностью активов организации и процентной ставкой за кредит (эта разница должна быть положительной).

10

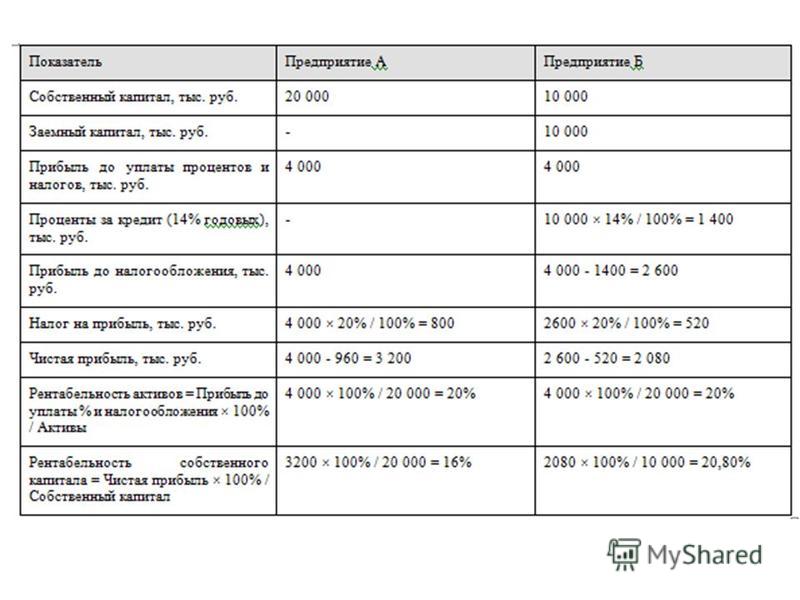

Пример. Имеются два предприятия с одинаковым уровнем рентабельности активов 20%. Единственное различие между ними состоит в том, что одно из них (предприятие А) не пользуется заемными средствами (кредитами), а другое (предприятие Б) привлекает в той или иной форме заемные средства. Необходимо сравнить рентабельность собственных средств предприятий А и Б, обусловленную различной структурой источников финансирования этих предприятий.

не пользуется заемными средствами (кредитами), а другое (предприятие Б) привлекает в той")

13

При одинаковой рентабельности активов (20%) налицо различная рентабельность собственного капитала, получаемая по причине различной структуры источников финансирования предприятий А и Б. Разница показателей рентабельности собственного капитала, составляющая 20,80% - 16% = 4,80%, и есть уровень эффекта финансового рычага. Проверим полученный результат, подставив соответствующие данные в формулу: ЭФР = (1 - Нп / 100) × (РА - ССПС) × ЗК / СК = (1 - 0,20) × (20% - 14%) × / = 4,80%. Таким образом, в результате привлечения заемных средств под 14% годовых предприятию Б удалось достичь более высокой рентабельности собственного капитала (на 4,80% выше по сравнению с аналогичным показателем предприятия А). Рентабельность собственного капитала означает, что с каждого рубля вложенных собственных средств предприятие Б получает 20,80 коп. чистой прибыли, а предприятие А соответственно 16 коп. чистой прибыли, следовательно эффективность работы предприятия Б выше.

налицо различная рентабельность собственного капитала, получаемая по причине различной структуры источников финансирования предприятий А и Б. Разница показателей рентабельности собственного капитала, состав")

14

При одинаковой рентабельности активов (20%) налицо различная рентабельность собственного капитала, получаемая по причине различной структуры источников финансирования предприятий А и Б. Разница показателей рентабельности собственного капитала, составляющая 19,76% - 15,2% = 4,56%, и есть уровень эффекта финансового рычага. Проверим полученный результат, подставив соответствующие данные в формулу: ЭФР = (1 - Нп / 100) × (РА - ССПС) × ЗК / СК = (1 - 0,24) × (20% - 14%) × / = 4,56%. Таким образом, в результате привлечения заемных средств под 14% годовых предприятию Б удалось достичь более высокой рентабельности собственного капитала (на 4,56% выше по сравнению с аналогичным показателем предприятия А). Рентабельность собственного капитала означает, что с каждого рубля вложенных собственных средств предприятие Б получает 19,76 коп. чистой прибыли, а предприятие А соответственно 15,2 коп. чистой прибыли, следовательно эффективность работы предприятия Б выше.

налицо различная рентабельность собственного капитала, получаемая по причине различной структуры источников финансирования предприятий А и Б. Разница показателей рентабельности собственного капитала, состав")

15

Вопросы для самопроверки Охарактеризуйте экономическую сущность капитала организации. Какие подходы к определению этой категории Вы знаете? Назовите основные признаки, лежащие в основе классификации капитала. Охарактеризуйте элементы собственного капитала организации. Какие факторы определяют величину и структуру собственного капитала организации? Определите понятие и классификацию заемного капитала. Назовите преимущества и недостатки использования заемного капитала в качестве источника финансирования деятельности предприятия. В чем состоит сущность эффекта финансового рычага (левереджа)?

16

Вопрос 2 - Оптимизация структуры капитала Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе стратегического финансового управления предприятием. Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость. Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам:

17

1. Анализ капитала предприятия. Целью этого анализа является выявление тенденций изменения объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость предприятия и эффективность использования капитала.

18

На первой стадии анализа рассматривается динамика общего объема и основных элементов капитала в сопоставлении с динамикой объема выпуска и объема реализации продукции; определяется соотношение собственного и заемного капитала и его тенденции; в составе заемного капитала изучается соотношение долгосрочных и краткосрочных финансовых обязательств; определяется размер просроченных финансовых обязательств и выясняются причины просрочки.

19

На второй стадии анализируются в динамике коэффициенты финансовой устойчивости предприятия, определяемые структурой используемого капитала. Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности его финансового развития и уровень финансовых рисков, создающих угрозу его банкротства.

20

На третьей стадии оценивается эффективность использования капитала в целом и отдельных его элементов.

21

2. Оценка факторов, определяющих формирование структуры капитала. Не существует единого эффективного соотношения собственного и заемного капитала не только для однотипных предприятий, но даже и для одного предприятия на разных стадиях его развития и при различной конъюнктуре товарного и финансового рынков. Однако имеется ряд факторов, учет которых позволяет целенаправленно формировать структуру капитала, обеспечивая условия его наиболее эффективного использования на предприятии.

22

Основными из этих факторов являются: 1)отраслевые особенности операционной деятельности предприятия. 2)2) стадия «жизненного» цикла предприятия. 3)3) конъюнктура товарного рынка. 4)4) конъюнктура финансового рынка. 5)5) рентабельность операционной деятельности. 6) И т.д

отраслевые особенности операционной деятельности предприятия. 2)2) стадия «жизненного» цикла предприятия. 3)3) конъюнктура товарного рынка. 4)4) конъюнктура финансового рынка. 5)5) рентабельность операционной де")

23

3. Оптимизация структуры капитала по критерию максимизации рентабельности собственного капитала. Может быть выполнена на основе многовариантных расчетов с использованием механизма финансового рычага.

24

4. Оптимизация структуры капитала по критерию минимизации его стоимости

25

5. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков. Существуют три подхода к финансированию различных групп оборотных активов. Умеренный подход заключается в том, что постоянная часть оборотных активов финансируется за счет собственного капитала и долгосрочного заемного капитала, а переменная часть оборотных активов – за счет краткосрочного заемного капитала. Консервативный подход основан на том, что вся постоянная часть оборотных активов и часть переменных оборотных активов финансируются за счет собственного капитала и долгосрочного заемного капитала и лишь часть переменных оборотных активов финансируются за счет краткосрочного заемного капитала. Агрессивный подход основан на том, что вся переменная часть оборотных активов и часть постоянных оборотных активов финансируются за счет краткосрочного заемного капитала и лишь часть постоянных оборотных активов финансируется за счет собственного капитала и долгосрочного заемного капитала.

26

Оптимизировать структуру капитала предприятия по критерию минимизации уровня финансовых рисков для следующих условий: Планируемая среднегодовая стоимость внеоборотных активов тыс. руб.; Постоянная часть оборотных активов тыс. руб.; Максимальная дополнительная потребность в оборотных активов в период сезонного производства (6 мес.) тыс. руб. Отсюда при консервативном подходе к финансированию: СК = / 2 = 400 тыс. руб.; ЗК = 200 / 2 = 100 тыс. руб. Тогда структура капитала, минимизирующая уровень финансовых рисков, соответствует: 1. СК / К 400 / 500 = 80%; 2. ЗК / К 100 / 500 = 20%.

27

6. Формирование показателя целевой структуры капитала. Границы максимально рентабельной и минимально рискованной структуры капитала определяют поле выбора значений параметров структуры капитала на плановый период. В процессе этого выбора учитываются факторы, характеризующие особенности хозяйственной деятельности предприятия. На этой основе формируется целевая структура капитала предприятия на предстоящий период.

Еще похожие презентации в нашем архиве:

. Совокупность благ, принадлежащих конкретному человеку,")

»")

-земля -здания -сооружения -оборудование -нематериальные активы -другие основные средства.")

– хозяйствующих субъектов представляют собой финансовые отношения, выраженные в денежной.")