Скачать презентацию

1

Курс: Корпоративные Финансы и налогообложение Тема 1: Сущность корпоративных финансов Преподаватель: Ворникова Н.И., магистр в экономике, лектор Кишинэу, 2015

2

1.1. Место финансов предприятий в общей системе финансов государства Понятие и функции корпоративных финансов Принципы организации корпоративных финансов Финансовый механизм предприятия Роль корпоративных финансов. Содержание:

3

1.1. Место корпоративных финансов в общей системе финансов государства Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использования различных видов доходов и накоплений всех элементов в финансовой системе государства.

4

Корпоративные финансы, будучи частью общей системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных форм собственности и отраслей экономики государства.

5

Современная финансовая система состоит из децентральзованых и централизованных финансов, которые в свою очередь включают государственные и частные финансы.

7

Децентрализованные фонды денежных средств образуются из денежных доходов и накоплений предприятий и домохозяйств, однако исходной основой всей финансовой системы страны является финансы предприятий.

8

Корпоративные финансы занимают определяющее положение, так как охватывают важнейшую часть всех денежных отношений в государстве, а именно финансовые отношения в сфере общественного производства, где создается общественный продукт, национальное богатство и национальный доход – основные источники финансовых ресурсов государства.

9

Поэтому, от состояния финансов предприятия зависит возможность удовлетворения общественных потребностей, улучшения финансового положения государства.

10

Важна роль финансов предприятия в обеспечении нормального состояния экономики и общественной жизни, так как они осуществляют процесс распределения и перераспределения национального дохода на трех основных уровнях: общегосударственный; общегосударственный; уровень предприятий; уровень предприятий; уровень производственных коллективов. уровень производственных коллективов.

11

1.2. Понятие и функции корпоративных финансов Корпоративные финансы это совокупность экономических, денежных отношений, возникающих в процессе производства, распределения и использования совокупного общественного продукта (национального дохода, национального богатства) и связаны с образованием, распределением и использованием валового дохода, денежных накоплений и финансовых ресурсов предприятий.

12

Корпоративным финансам присущи характерные черты, обусловленные их функционированием в сфере материального производства, где связаны все элементы воспроизводственного процесса: производство, распределение, обмен и потребление.

13

Функции корпоративных финансов: Распределение – это связующее звено между производством и потреблением. Это процесс происходит путем получения предприятиями денежных доходов и использование их на возмещение израсходованных средств на производства и образование прибыли предприятия. Определенная доля этих доходов поступает в бюджеты. Распределение – это связующее звено между производством и потреблением. Это процесс происходит путем получения предприятиями денежных доходов и использование их на возмещение израсходованных средств на производства и образование прибыли предприятия. Определенная доля этих доходов поступает в бюджеты.

14

Под распределительной функцией финансов предприятий следует понимать осуществление ими своей деятельности в процессе распределение ВВП и национального дохода. В связи с этим возникает необходимость в контроле за обеспечение пропорций в процессе расширенного воспроизводства. Под распределительной функцией финансов предприятий следует понимать осуществление ими своей деятельности в процессе распределение ВВП и национального дохода. В связи с этим возникает необходимость в контроле за обеспечение пропорций в процессе расширенного воспроизводства.

15

Под контрольной функцией следует понимать способность объективно отражать, и тем самым контролировать состояние экономики предприятия, отрасли, и всего народного хозяйства и активно действовать на их деятельность. Под контрольной функцией следует понимать способность объективно отражать, и тем самым контролировать состояние экономики предприятия, отрасли, и всего народного хозяйства и активно действовать на их деятельность. Посредством финансов систематически контролируются выполнение производственных планов и соблюдение режима экономии в использовании материальных и трудовых ресурсов общества.

16

В зависимости от субъектов, осуществляющих финансовый контроль, различают: общегосударственный, общегосударственный, ведомственный, ведомственный, внутрихозяйственный, внутрихозяйственный, общественный, общественный, независимый (аудиторский) финансовый контроль. независимый (аудиторский) финансовый контроль.

финансо")

17

Контрольная функция способствует выбору наиболее рационального режима производства и распределения валового продукта и национального дохода на предприятии.

18

Функции финансов выступают во взаимосвязях и взаимозависимостях: распределительная функция создает условия, при которых предприятие и отрасль, соблюдающие планово-финансовую дисциплину, могут, бесперебойно осуществлять свою хозяйственную деятельность и выполнять финансовые обязательства, контрольная функция дает возможность своевременно выявлять нарушения в деятельности и принимать меры к их устранению.

19

Важнейшей стороной финансовой деятельности предприятий является формирование и использование различных денежных фондов. Через них осуществляется обеспечение хозяйственной деятельности необходимыми денежными средствами, а также расширение производства; финансирование научно- технического прогресса; освоение и внедрение новой техники; экономическое стимулирование; организация расчетов с бюджетом и банками.

20

1.3. Принципы организации корпоративных финансов Поскольку финансы предприятий как отношения являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, принципы их организации определяются основами хозяйственной деятельности предприятия.

21

Принципы организации корпоративных финансов: Финансовая самостоятельность; Финансовая самостоятельность; Заинтересованность в итогах финансово- хозяйственной деятельности; Заинтересованность в итогах финансово- хозяйственной деятельности; Самофинансирование; Самофинансирование; Ответственность за результаты хозяйственной деятельности; Ответственность за результаты хозяйственной деятельности; Разграничение средств основной и инвестиционной деятельности; Разграничение средств основной и инвестиционной деятельности; Деление капитала на оборотный и внеоборотный; Деление капитала на оборотный и внеоборотный; Деление источников формирование оборотных средств на собственные и заемные; Деление источников формирование оборотных средств на собственные и заемные; Контроль над результатами деятельности предприятия; Контроль над результатами деятельности предприятия; Наличие целевых фондов денежных средств на предприятиях. Наличие целевых фондов денежных средств на предприятиях.

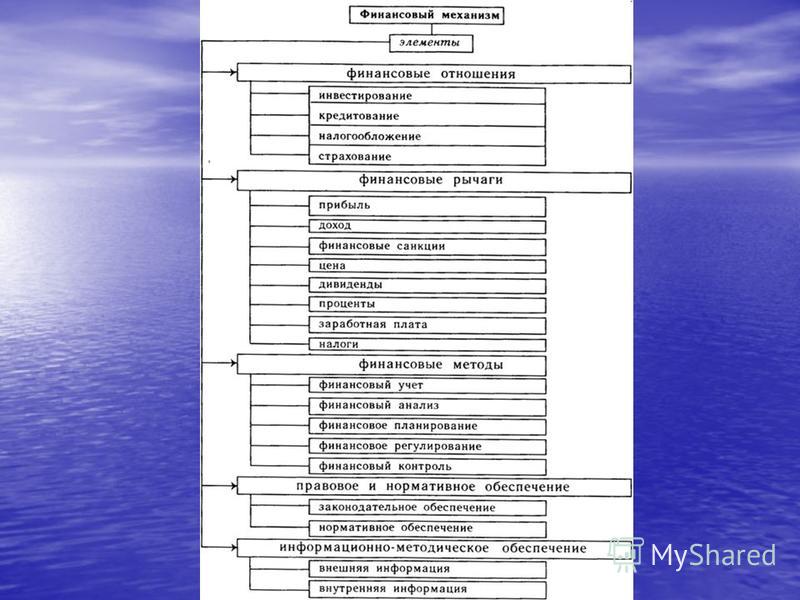

22

1.4. Финансовый механизм предприятия Финансовый механизм предприятия это система управления финансовыми отношениями предприятия через финансовые рычаги с помощью финансовых методов.

23

Элементами финансового механизма являются: финансовые отношения, финансовые отношения, финансовые рычаги, финансовые рычаги, финансовые методы, финансовые методы, правовое обеспечение, правовое обеспечение, информационно-методическое обеспечение финансового управления. информационно-методическое обеспечение финансового управления.

24

Финансовые отношения это такие объекты финансового управления, как инвестирование, кредитование, налогообложение, страхование и т. д.

25

Финансовые отношения проявляются: Между предприятиями и бюджетной системой: с бюджетами разных уровней; с бюджетами разных уровней; с централизованными фондами денежных средств; с централизованными фондами денежных средств; с внебюджетными фондами. с внебюджетными фондами. Между предприятиями и другими хозяйствующими субъектами: с поставщиками; с поставщиками; с покупателями; с покупателями; со строительными, транспортными и другими организациями; со строительными, транспортными и другими организациями; с иностранными предприятиями, организациями; с иностранными предприятиями, организациями;

26

Между предприятием и финансово-кредитной системой: с банками; с банками; со страховыми организациями; со страховыми организациями; с фондовым рынком; с фондовым рынком; с инвестиционными фондами; с инвестиционными фондами; Внутри предприятия (в общем как компания): свыше стоящей организации; свыше стоящей организации; внутри организации; внутри организации; Внутри предприятия (какой-либо филиал, подразделение): с работниками предприятия; с работниками предприятия; с собственниками; с собственниками; с поставщиками (подсобное хозяйство); с поставщиками (подсобное хозяйство);

27

Финансовые рычаги представляют собой набор финансовых показателей, через которые управляющая система может оказывать влияние на хозяйственную деятельность предприятия. Они включают: прибыль, доход, финансовые санкции, цену, дивиденды, проценты, заработную плату, налоги и т. п.

28

Финансовые методы это способы и средства финансового управления, такие как финансовый учет, финансовый анализ, финансовое планирование, финансовое регулирование, финансовый контроль.

30

Государственное правовое и нормативное регулирование финансовой деятельности предприятий представляет собой одно из направлений реализации финансовой политики государства и состоит в принятии законов и других нормативных актов, регулирующих финансовую деятельность предприятий.

31

Законодательное и нормативное регулирование финансовой деятельности предприятий осуществляется в разных формах: налоговое регулирование, налоговое регулирование, регулирование инвестиционной деятельности, регулирование инвестиционной деятельности, регулирование минимальных размеров уставного капитала предприятий различных организационно-правовых форм, регулирование минимальных размеров уставного капитала предприятий различных организационно-правовых форм, регулирование порядка платежей и форм расчетов между хозяйствующими субъектами и другие. регулирование порядка платежей и форм расчетов между хозяйствующими субъектами и другие.

32

Информационное обеспечение предприятий направлено на обеспечение их полной и качественной информацией, необходимой для принятия обоснованных управленческих решений в области финансов.

33

Система внутренних и внешних источников информации предприятия базируется на организации финансового и управленческого учета на предприятии, оперативной и статистической отчетности отдельных его служб, а также публикуемых показателях текущей конъюнктуры финансового рынка в разрезе отдельных его сегментов.

34

1.5. Роль корпоративных финансов Роль финансов предприятий состоит в следующем: Распределение и перераспределение национального дохода и как следствие, обеспечение формирования финансовых ресурсов страны. Распределение и перераспределение национального дохода и как следствие, обеспечение формирования финансовых ресурсов страны.

35

В ходе распределения и перераспределения национального дохода и национального богатства на уровне предприятий, они обеспечивают сферу материального производства необходимыми финансовыми ресурсами и денежными средствами, необходимыми для непрерывного расширенного воспроизводства. В ходе распределения и перераспределения национального дохода и национального богатства на уровне предприятий, они обеспечивают сферу материального производства необходимыми финансовыми ресурсами и денежными средствами, необходимыми для непрерывного расширенного воспроизводства.

36

На уровне производственных коллективов с помощью финансов формируются фонды денежных средств: фонд оплаты труда; фонд социального развития. На уровне производственных коллективов с помощью финансов формируются фонды денежных средств: фонд оплаты труда; фонд социального развития.

37

Важной ролью является обеспечение сбалансированности в народном хозяйстве между материальными и денежными фондами, предназначенными для потребления и накопления. От степени обеспечения данной сбалансированности во многом зависит стабильность национальной денежной единицы, денежное обращение, состояние платежной системы государства. Важной ролью является обеспечение сбалансированности в народном хозяйстве между материальными и денежными фондами, предназначенными для потребления и накопления. От степени обеспечения данной сбалансированности во многом зависит стабильность национальной денежной единицы, денежное обращение, состояние платежной системы государства.

38

Непосредственная связь финансов предприятий и финансов отраслей со всеми фазами воспроизводственного процесса обуславливает их потенциальную активность и широкую возможность воздействовать на все стороны хозяйствования. Непосредственная связь финансов предприятий и финансов отраслей со всеми фазами воспроизводственного процесса обуславливает их потенциальную активность и широкую возможность воздействовать на все стороны хозяйствования.

39

Финансы предприятий могут служить важным инструментом государственного регулирования экономики. Финансы предприятий могут служить важным инструментом государственного регулирования экономики.

40

Спасибо за внимание!

. ПРИНЦИПЫ ОРГАНИЗАЦИИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ.")

влияние.")