Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Денежно-кредитная система и денежно-кредитная политика государства 1. КРЕДИТНО-ДЕНЕЖНАЯ СИСТЕМА. 2. КРЕДИТ, ЕГО ФУНКЦИИ И ФОРМЫ. 3. ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА И ЕГО РОЛЬ В ЭКОНОМИКЕ. 4. МОНЕТАРНАЯ ПОЛИТИКА.

3

Денежная система – это исторически сложившаяся и законодательно установленная государством форма организации денежного обращения в стране Денежная система – это исторически сложившаяся и законодательно установленная государством форма организации денежного обращения в стране

4

Элементы денежной системы Национальная денежная единица - мера денег принятая в стране за единицу, в которой выражаются цены товаров и услуг (рубль, доллар, франк и др.) Национальная денежная единица - мера денег принятая в стране за единицу, в которой выражаются цены товаров и услуг (рубль, доллар, франк и др.) Формы денег - овеществленная в определенном типе всеобщего эквивалента меновая стоимость, которая в состоянии обеспечить устойчивость обращения товаров и является законными платежными средствами в наличном обороте Формы денег - овеществленная в определенном типе всеобщего эквивалента меновая стоимость, которая в состоянии обеспечить устойчивость обращения товаров и является законными платежными средствами в наличном обороте

Национальная денежная единица - мера денег принятая в стране за единицу, в котор")

5

Элементы денежной системы Валютный паритет - соотношение с другими валютами Валютный паритет - соотношение с другими валютами Институты денежной системы - государственные и негосударственные учреждения, регулирующие денежное обращение Институты денежной системы - государственные и негосударственные учреждения, регулирующие денежное обращение

6

Денежная масса – совокупность всех денежных средств, находящихся в хозяйстве в наличной и безналичной формах, обеспечивающая обращение товаров и услуг в народном хозяйстве. Денежная масса – совокупность всех денежных средств, находящихся в хозяйстве в наличной и безналичной формах, обеспечивающая обращение товаров и услуг в народном хозяйстве.

7

Денежная масса Активная часть (денежные средства, реально обслуживающие хозяйственный оборот) Активная часть (денежные средства, реально обслуживающие хозяйственный оборот) Пассивная часть (денежные накопления, остатки на счетах и пр.) Пассивная часть (денежные накопления, остатки на счетах и пр.)

Активная часть (денежные средства, реально обслуживающие хозяйственный оборот) Пассивная часть (денежные накопления, остатки на счетах и пр.) Пассивная част")

8

Для характеристики денежного предложения применяются различные обобщающие показатели, или так называемые денежные агрегаты. Для характеристики денежного предложения применяются различные обобщающие показатели, или так называемые денежные агрегаты.

9

Денежные агрегаты – показатели денежной массы Денежные агрегаты – показатели денежной массы

10

Состав денежных агрегатов различен по странам. К ним обычно относят следующие: М0 : наличные деньги (банкноты и разменные монеты) – это показатель, предназначенный для измерения объема фактических средств обращения; М0 : наличные деньги (банкноты и разменные монеты) – это показатель, предназначенный для измерения объема фактических средств обращения; М1 : М0 + аккредитивы, вклады до востребования (текущие); М1 : М0 + аккредитивы, вклады до востребования (текущие); М2 : М1 + срочные вклады; М2 : М1 + срочные вклады; М3 : М2 + депозитные сертификаты, ценные бумаги М3 : М2 + депозитные сертификаты, ценные бумаги

– это показатель, предназначенный для измерения объема фактических средств обращения; М0 : наличные деньги (банкноты и р")

11

Денежный рынок – это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цену» денег. Денежный рынок – это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цену» денег.

12

Существует два подхода к определению спроса на деньги и соответственно равновесия на денежном рынке: монетаристский и кейнсианский. Существует два подхода к определению спроса на деньги и соответственно равновесия на денежном рынке: монетаристский и кейнсианский.

13

Монетаристский подход 1) Спрос на деньги определяется: 1) Спрос на деньги определяется: М = P*Y/V – уравнением Фишера (обмена) где М – количество денег в обращении; где М – количество денег в обращении; V – скорость обращения денег; V – скорость обращения денег; P – абсолютный уровень цен; P – абсолютный уровень цен; Y – реальный объем производства. Y – реальный объем производства.

Спрос на деньги определяется: 1) Спрос на деньги определяется: М = P*Y/V – уравнением Фишера (обмена) где М – количество денег в обращении; где М – количество денег в обращении; V – скорость обращения денег; V – скорость обра")

14

Если заменить М в левой части уравнения на параметр Dm – величину спроса на деньги, то получим: Если заменить М в левой части уравнения на параметр Dm – величину спроса на деньги, то получим: Dm = P*Y/V Dm = P*Y/V

15

Т.о. величина спроса на деньги зависит от следующих факторов: от абсолютного уровня цен. При прочих равных условиях, чем выше уровень цен, тем выше спрос на деньги, и наоборот; от абсолютного уровня цен. При прочих равных условиях, чем выше уровень цен, тем выше спрос на деньги, и наоборот; от уровня реального объема производства. По мере его роста повышаются и реальные доходы населения, а значит людям потребуется больше денег, т. к. наличие более высоких реальных доходов подразумевает и рост объема сделок; от уровня реального объема производства. По мере его роста повышаются и реальные доходы населения, а значит людям потребуется больше денег, т. к. наличие более высоких реальных доходов подразумевает и рост объема сделок; от скорости обращения денег, все факторы, влияющие на скорость обращения денег, будут влиять и на спрос на деньги. от скорости обращения денег, все факторы, влияющие на скорость обращения денег, будут влиять и на спрос на деньги.

16

Кейнсианский подход Дж. М. Кейнс рассматривал деньги как один из типов богатства и считал, что та часть активов, которую население и фирмы желают хранить в форме денег зависит от того, насколько высоко они ценят свойство ликвидности. Деньги М0 являются абсолютно ликвидными активами. Дж. Кейнс назвал свою теорию спроса на деньги теорией предпочтения ликвидности. Дж. М. Кейнс рассматривал деньги как один из типов богатства и считал, что та часть активов, которую население и фирмы желают хранить в форме денег зависит от того, насколько высоко они ценят свойство ликвидности. Деньги М0 являются абсолютно ликвидными активами. Дж. Кейнс назвал свою теорию спроса на деньги теорией предпочтения ликвидности.

17

Как считал Дж. Кейнс, три причины побуждают людей хранить часть их богатств в форме денег: 1) для использования денег в качестве средств платежа (трансакционный мотив хранения денег); 1) для использования денег в качестве средств платежа (трансакционный мотив хранения денег); 2) для обеспечения в будущем возможности распоряжаться определенной частью своих ресурсов в форме наличных денег (мотив предосторожности); 2) для обеспечения в будущем возможности распоряжаться определенной частью своих ресурсов в форме наличных денег (мотив предосторожности);

для использования денег в качестве средств платежа (трансакционный мотив хранения денег); 1) для использования денег в качестве средств платежа (трансакцион")

18

3) спекулятивный мотив – мотив хранения денег, возникающий из желания избежать потерь капитала, вызываемых хранением активов в форме облигаций в периоды ожидаемого повышения норм ссудного процента. 3) спекулятивный мотив – мотив хранения денег, возникающий из желания избежать потерь капитала, вызываемых хранением активов в форме облигаций в периоды ожидаемого повышения норм ссудного процента. Именно этот мотив формирует обратную связь между величиной спроса на деньги и нормой процента. Именно этот мотив формирует обратную связь между величиной спроса на деньги и нормой процента.

спекулятивный мотив – мотив хранения денег, возникающий из желания избежать потерь капитала, вызываемых хранением активов в форме облигаций в периоды ожидаемого повышения норм ссудного процента. 3) спекулятивный мотив – мотив хранения денег, возни")

19

Деньги: предложение и спрос Номинальная норма процента Количество денег, находящихся в обращении (млрд. долларов) Кривая предложения MS Кривая спроса MD 20 %

Кривая предложения MS Кривая спроса MD 20 % 15 10 5 100200300400500")

20

КРЕДИТ – ДВИЖЕНИЕ ССУДНОГО КАПИТАЛА, ОСУЩЕСТВЛЯЕМОЕ НА УСЛОВИЯХ СРОЧНОСТИ, ВОЗВРАТНОСТИ И ПЛАТНОСТИ.

21

ФУНКЦИИ КРЕДИТА В ЭКОНОМИКЕ ПЕРЕРАСПРЕДЕЛИТЕЛЬНАЯ: ПЕРЕЛИВ КАПИТАЛА ИЗ МАЛОЭФФЕКТИВНЫХ ОТРАСЛЕЙ В ЭФФЕКТИВНЫЕ; ПЕРЕРАСПРЕДЕЛИТЕЛЬНАЯ: ПЕРЕЛИВ КАПИТАЛА ИЗ МАЛОЭФФЕКТИВНЫХ ОТРАСЛЕЙ В ЭФФЕКТИВНЫЕ; РЕГУЛИРОВАНИЕ ЭКОНОМИКИ: РОСТ КРЕДИТОВ ПОВЫШАЕТ УРОВЕНЬ ПРОИЗВОДСТВА, ОДНАКО СНИЖАЕТСЯ ЕГО ЭФФЕКТИВНОСТЬ РЕГУЛИРОВАНИЕ ЭКОНОМИКИ: РОСТ КРЕДИТОВ ПОВЫШАЕТ УРОВЕНЬ ПРОИЗВОДСТВА, ОДНАКО СНИЖАЕТСЯ ЕГО ЭФФЕКТИВНОСТЬ

22

ДВЕ СТИМУЛИРУЮЩИЕ ФУНКЦИИ КРЕДИТНОГО ПРОЦЕНТА 1. РОСТ СТАВКИ ПРОЦЕНТА ПОВЫШАЕТ ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИЙ. 2. РОСТ СТАВКИ ПРОЦЕНТА ПОБУЖДАЕТ БОЛЬШЕ СБЕРЕГАТЬ, И МЕНЬШЕ ТРАТИТЬ.

23

ТРИ УСЛОВИЯ КРЕДИТА ЧТОБЫ СУЩЕСТВОВАТЬ, БАНК ДОЛЖЕН РИСКОВАТЬ И ДАВАТЬ КРЕДИТЫ. ЧЕМ БОЛЬШЕ ВЕЛИЧИНА ВЫДАННЫХ КРЕДИТОВ, ТЕМ ВЫШЕ И ПРИБЫЛЬ, И РИСК. БАНК ДОЛЖЕН ОБЛАДАТЬ СВОЙСТВОМ ЛИКВИДНОСТИ – СПОСОБНОСТЬЮ В ЛЮБОЙ МОМЕНТ ВЫДАТЬ ВКЛАДЧИКАМ ВЕСЬ ВКЛАД ИЛИ ЕГО ЧАСТЬ НАЛИЧНЫМИ ДЕНЬГАМИ.

24

Формы кредита 1) Коммерческий кредит – кредит, предоставляемый одними функционирующими предпринимателями другим в виде продажи товаров с отсрочкой платежа. 2) Банковский кредит предоставляется банками, специальными кредитно-финансовыми учреждениями, функционирующим предпринимателям в виде денежных ссуд. 1) Коммерческий кредит – кредит, предоставляемый одними функционирующими предпринимателями другим в виде продажи товаров с отсрочкой платежа. 2) Банковский кредит предоставляется банками, специальными кредитно-финансовыми учреждениями, функционирующим предпринимателям в виде денежных ссуд.

Коммерческий кредит – кредит, предоставляемый одними функционирующими предпринимателями другим в виде продажи товаров с отсрочкой платежа. 2) Банковский кредит предоставляется банками, специальными кредитно-финансовыми учреждениями,")

25

3) Потребительский кредит предоставляется потребителям в форме коммерческого кредита (продажа товаров с отсрочкой платежа) и банковского кредита (ссуды на потребительские цели). 3) Потребительский кредит предоставляется потребителям в форме коммерческого кредита (продажа товаров с отсрочкой платежа) и банковского кредита (ссуды на потребительские цели).

Потребительский кредит предоставляется потребителям в форме коммерческого кредита (продажа товаров с отсрочкой платежа) и банковского кредита (ссуды на потребительские цели). 3) Потребительский кредит предоставляется потребителям в форме коммерчес")

26

4) Сельскохозяйственный кредит предоставляется банками на длительный срок для покрытия крупных капиталовложений в сельскохозяйственное производство, как правило, под обеспечение недвижимостью. 4) Сельскохозяйственный кредит предоставляется банками на длительный срок для покрытия крупных капиталовложений в сельскохозяйственное производство, как правило, под обеспечение недвижимостью. 5) Ипотечный кредит – это долгосрочные ссуды под залог недвижимости (земли, производственных и жилых зданий). 5) Ипотечный кредит – это долгосрочные ссуды под залог недвижимости (земли, производственных и жилых зданий).

Сельскохозяйственный кредит предоставляется банками на длительный срок для покрытия крупных капиталовложений в сельскохозяйственное производство, как правило, под обеспечение недвижимостью. 4) Сельскохозяйственный кредит предоставляется банками на")

27

6) Государственный кредит – совокупность кредитных отношений, в которых заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам. 6) Государственный кредит – совокупность кредитных отношений, в которых заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам. 7) Международный кредит – движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и платности. В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные и региональные организации. 7) Международный кредит – движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и платности. В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные и региональные организации.

Государственный кредит – совокупность кредитных отношений, в которых заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам. 6) Государственный кредит – совокупность кредитных отношений,")

28

РОЛЬ БАНКОВ В ЭКОНОМИКЕ ПАССИВНЫЕ ОПЕРАЦИИ: ПАССИВНЫЕ ОПЕРАЦИИ: ПРИНИМАЮТ ВКЛАДЫ – АККУМУЛИРУЮТ ВРЕМЕННО СВОБОДНЫЕ ДЕНЕЖНЫЕ СРЕДСТВА; ПРИНИМАЮТ ВКЛАДЫ – АККУМУЛИРУЮТ ВРЕМЕННО СВОБОДНЫЕ ДЕНЕЖНЫЕ СРЕДСТВА; АКТИВНЫЕ ОПЕРАЦИИ: АКТИВНЫЕ ОПЕРАЦИИ: ВЫДАЮТ КРЕДИТЫ ПОД ПРОЦЕНТ РАЗЛИЧНЫМ ЭКОНОМИЧЕСКИМ АГЕНТАМ – ФИРМАМ, ДОМОХОЗЯЙСТВАМ И ДР. ВЫДАЮТ КРЕДИТЫ ПОД ПРОЦЕНТ РАЗЛИЧНЫМ ЭКОНОМИЧЕСКИМ АГЕНТАМ – ФИРМАМ, ДОМОХОЗЯЙСТВАМ И ДР.

29

ПРОЧИЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ: РАСЧЕТНО-КАССОВЫЕ ОПЕРАЦИИ, РАСЧЕТНО-КАССОВЫЕ ОПЕРАЦИИ, ВАЛЮТНЫЕ ОПЕРАЦИИ, ВАЛЮТНЫЕ ОПЕРАЦИИ, ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ, ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ, МЕЖБАНКОВСКИЕ ОПЕРАЦИИ. МЕЖБАНКОВСКИЕ ОПЕРАЦИИ.

30

Лизинг – это приобретение банком имущества, например компьютерного оборудования, для сдачи его в аренду пользователям. Это относительно новая форма финансирования, которая дает ряд преимуществ как лизингодателю, так и лизингополучателю. Лизинг – это приобретение банком имущества, например компьютерного оборудования, для сдачи его в аренду пользователям. Это относительно новая форма финансирования, которая дает ряд преимуществ как лизингодателю, так и лизингополучателю.

31

Факторинг – это передача компанией управления своей дебиторской задолженностью банку, который берет также обязательство финансировать по мере необходимости при помощи кредита выполнение всех финансовых обязательств данной фирмы. Факторинг – это передача компанией управления своей дебиторской задолженностью банку, который берет также обязательство финансировать по мере необходимости при помощи кредита выполнение всех финансовых обязательств данной фирмы.

33

Трастовые операции - доверительные операции (управление имуществом клиентов по доверенности), размещение и хранение ценных бумаг. Трастовые операции - доверительные операции (управление имуществом клиентов по доверенности), размещение и хранение ценных бумаг.

, размещение и хранение ценных бумаг. Трастовые операции - доверительные операции (управление имуществом клиентов по доверенности), размещение и хранение ценн")

34

Банковская система

35

ДВУХУРОВНЕВАЯ БАНКОВСКАЯ СИСТЕМА РОССИИ 1. ЦЕНТРАЛЬНЫЙ БАНК РОССИИ 2. КОММЕРЧЕСКИЕ БАНКИ – ОБЫЧНЫЕ ПОСРЕДНИКИ

37

ЦЕНТРАЛЬНЫЙ БАНК РОССИИ: МОНОПОЛИЯ ВЫПУСКА БАНКНОТ, МОНОПОЛИЯ ВЫПУСКА БАНКНОТ, ВЫДАЁТ И ОТЗЫВАЕТ ЛИЦЕНЗИИ НА ДЕЯТЕЛЬНОСТЬ ДРУГИХ БАНКОВ, ВЫДАЁТ И ОТЗЫВАЕТ ЛИЦЕНЗИИ НА ДЕЯТЕЛЬНОСТЬ ДРУГИХ БАНКОВ, ОСУЩЕСТВЛЯЕТ ДЕНЕЖНО- КРЕДИТНУЮ ПОЛИТИКУ, ОСУЩЕСТВЛЯЕТ ДЕНЕЖНО- КРЕДИТНУЮ ПОЛИТИКУ, ХРАНИТ ЗОЛОТОВАЛЮТНЫЕ РЕЗЕРВЫ СТРАНЫ и ДР. ХРАНИТ ЗОЛОТОВАЛЮТНЫЕ РЕЗЕРВЫ СТРАНЫ и ДР.

38

Обязательные банковские резервы – это часть банковских активов, хранящихся либо в форме наличных в специальных сейфах банка, либо (большая их часть) в форме депозитов на счетах центрального банка. Обязательные банковские резервы – это часть банковских активов, хранящихся либо в форме наличных в специальных сейфах банка, либо (большая их часть) в форме депозитов на счетах центрального банка.

в форме депозитов на счетах центрального банка. Обязательные банковские резервы – это часть банковски")

39

Резервная норма = Обязательные резервы банка / Обязательства коммерческого банка по бессрочным вкладам банка по бессрочным вкладам

40

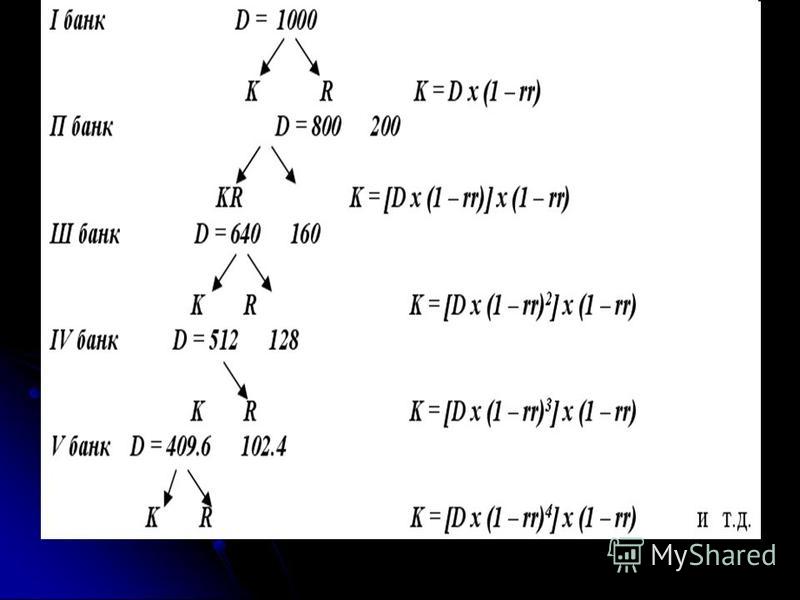

Мультипликатор денежного предложения – это числовой коэффициент, показывающий во сколько раз возрастет или сократится денежная масса в результате увеличения или сокращения вкладов в денежно- кредитную систему на одну единицу. Мультипликатор денежного предложения – это числовой коэффициент, показывающий во сколько раз возрастет или сократится денежная масса в результате увеличения или сокращения вкладов в денежно- кредитную систему на одну единицу.

41

Банковский мультипликатор рассчитывается как величина, обратная норме резервных требований: Банковский мультипликатор рассчитывается как величина, обратная норме резервных требований: М б = 1/R М б = 1/R R - норма обязательных резервов. R - норма обязательных резервов. М б – банковский мультипликатор. М б – банковский мультипликатор.

43

Тогда прирост денежной массы: Тогда прирост денежной массы: D = D1* М б D = D1* М б D – прирост денежной массы. D – прирост денежной массы. D1 – первоначальный вклад. D1 – первоначальный вклад.

44

Мультипликатор денежного предложения рассчитывается как величина, обратная норме резервных требований: Мультипликатор денежного предложения рассчитывается как величина, обратная норме резервных требований: М d = (cr+1)/(cr+R) М d = (cr+1)/(cr+R) R - норма обязательных резервов. R - норма обязательных резервов. сr – спрос на наличность. сr – спрос на наличность. М d – денежный мультипликатор. М d – денежный мультипликатор.

/(cr+R) М d = (cr+1)/(cr+R) R -")

45

МОНЕТАРНАЯ ПОЛИТИКА ЦЕЛИ, ВИДЫ И ИНСТРУМЕНТЫ МОНЕТАРНОЙ ПОЛИТИКИ.

46

ДЕНЕЖНО-КРЕДИТНАЯ (МОНЕТАРНАЯ) ПОЛИТИКА – ОДИН ИЗ ВИДОВ СТАБИЛИЗАЦИОННОЙ ИЛИ АНТИЦИКЛИЧЕСКОЙ ПОЛИТИКИ

ПОЛИТИКА – ОДИН ИЗ ВИДОВ СТАБИЛИЗАЦИОННОЙ ИЛИ АНТИЦИКЛИЧЕСКОЙ ПОЛИТИКИ")

47

ЦЕЛЯМИ СТАБИЛИЗАЦИОННОЙ МОНЕТАРНОЙ ПОЛИТИКИ ОБЕСПЕЧЕНИЕ: 1) СТАБИЛЬНОГО ЭКОНОМИЧЕСКОГО РОСТА, 2) ПОЛНОЙ ЗАНЯТОСТИ РЕСУРСОВ, 3) СТАБИЛЬНОСТИ УРОВНЯ ЦЕН, 4) РАВНОВЕСИЯ ПЛАТЕЖНОГО БАЛАНСА.

СТАБИЛЬНОГО ЭКОНОМИЧЕСКОГО РОСТА, 2) ПОЛНОЙ ЗАНЯТОСТИ РЕСУРСОВ, 3) СТАБИЛЬНОСТИ УРОВНЯ ЦЕН, 4) РАВНОВЕСИЯ ПЛАТЕЖНОГО БАЛАНСА.")

48

ЦЕЛЕВЫЕ ОРИЕНТИРЫ МОНЕТАРНОЙ ПОЛИТИКИ 1) КОНТРОЛЬ ЗА ПРЕДЛОЖЕНИЕМ ДЕНЕГ (ДЕНЕЖНОЙ МАССЫ), 2) КОНТРОЛЬ ЗА УРОВНЕМ СТАВКИ ПРОЦЕНТА, 3) КОНТРОЛЬ ЗА ОБМЕННЫМ КУРСОМ НАЦИОНАЛЬНОЙ ВАЛЮТЫ.

КОНТРОЛЬ ЗА ПРЕДЛОЖЕНИЕМ ДЕНЕГ (ДЕНЕЖНОЙ МАССЫ), 2) КОНТРОЛЬ ЗА УРОВНЕМ СТАВКИ ПРОЦЕНТА, 3) КОНТРОЛЬ ЗА ОБМЕННЫМ КУРСОМ НАЦИОНАЛЬНОЙ ВАЛЮТЫ.")

49

ДВА ВИДА МОНЕТАРНОЙ ПОЛИТИКИ: 1. СТИМУЛИРУЮЩАЯ. 2. СДЕРЖИВАЮЩАЯ.

50

1. СТИМУЛИРУЮЩАЯ МОНЕТАРНАЯ ПОЛИТИКА ПРОВОДИТСЯ В ПЕРИОД СПАДА И ИМЕЕТ ЦЕЛЬЮ СТИМУЛИРОВАНИЕ РОСТА ДЕЛОВОЙ АКТИВНОСТИ В ЦЕЛЯХ БОРЬБЫ С БЕЗРАБОТИЦЕЙ. 2. СДЕРЖИВАЮЩАЯ МОНЕТАРНАЯ ПОЛИТИКА ПРОВОДИТСЯ В ПЕРИОД БУМА И НАПРАВЛЕНА НА СНИЖЕНИЕ ДЕЛОВОЙ АКТИВНОСТИ В ЦЕЛЯХ БОРЬБЫ С ИНФЛЯЦИЕЙ.

51

ИНСТРУМЕНТЫ МОНЕТАРНОЙ ПОЛИТИКИ 1. ИЗМЕНЕНИЕ НОРМЫ ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ, 2. ИЗМЕНЕНИЕ УЧЕТНОЙ СТАВКИ ПРОЦЕНТА (В РОССИИ – СТАВКИ РЕФИНАНСИРОВАНИЯ), 3. ОПЕРАЦИИ НА ОТКРЫТОМ РЫНКЕ.

, 3. ОПЕРАЦИИ НА ОТКРЫТОМ РЫНКЕ.")

52

Нормативы обязательных резервов Нормативы обязательных резервов на г. Нормативы обязательных резервов перед юридическими лицами – нерезидентами 5,5% перед юридическими лицами – нерезидентами 5,5% перед юридическими лицами – нерезидентами перед юридическими лицами – нерезидентами перед физическими лицами 4,0% перед физическими лицами 4,0% перед физическими лицами перед физическими лицами по иным обязательствам 4,0% по иным обязательствам 4,0% по иным обязательствам по иным обязательствам корректировочный коэффициент 0,20 корректировочный коэффициент 0,20 корректировочный коэффициент корректировочный коэффициент

53

Ставка рефинансирования Ставка рефинансирования на ,25% на ,25%

Еще похожие презентации в нашем архиве: