Скачать презентацию

1

Порядок расчета стоимости библиотечного фонда как особо ценного движимого имущества. Нормативы списания БФ. Коэффициенты переоценки БФ. Светличная Светлана Анатольевна, заведующая сектором отдела комплектования и учета фондов СОУНБ им. В. Г. Белинского

2

ФЗ 174 «Об автономных учреждениях» Ст. 3 Особо ценное движимое имущество – движимое имущество, без которого осуществление автономным учреждением своей уставной деятельности будет существенно затруднено.

3

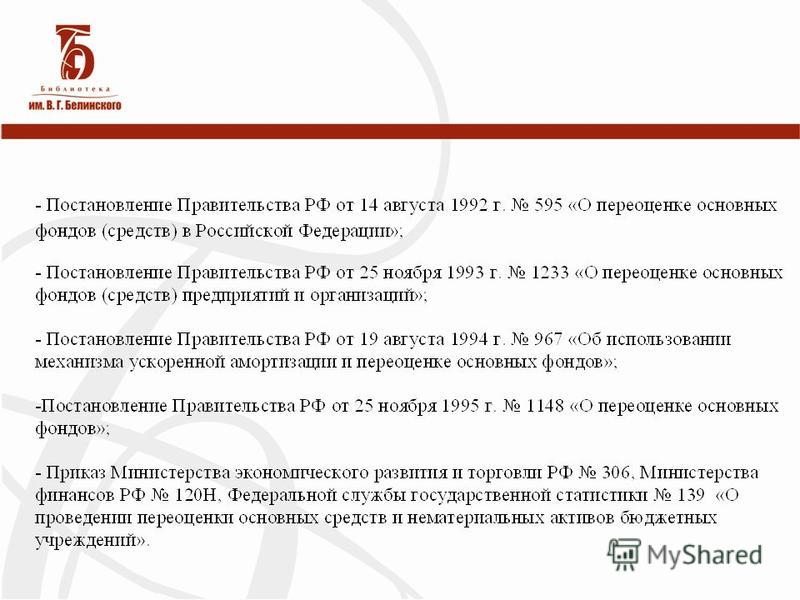

«О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества». Постановление Правительства РФ от

4

Критерии, по которым БФ относится к ОЦДИ Вид организации Категория отнесения движимого имущества к особо ценному Орган (или документ), устанавливающий данную категорию имущества Федеральные бюджетные или автономные учреждения Стоимость имущества в интервале от до руб. Федеральный орган государственной власти, осуществляющий функции и полномочия учредителя Бюджетные учреждения субъекта РФ, автономные учреждения, созданные на базе имущества, находящегося в собственности субъекта России Стоимость имущества в интервале от до руб. Высший исполнительный орган государственной власти субъекта РФ Стоимость имущества в интервале, установленном нормативно-правовым актом высшего исполнительного органа государственной власти субъекта РФ в пределах от до руб. Государственные органы субъекта РФ, осуществляющие функции и полномочия учредителя Муниципальные бюджетные учреждения, автономные учреждения, созданные на базе имущества, находящегося в муниципальной собственности Стоимость имущества в интервале от до руб. Местная администрация Стоимость имущества в интервале, установленном нормативно-правовым актом местной администрации в пределах от до руб. Орган местного самоуправления, осуществляющий функции и полномочия учредителя Для всех Движимое имущество, без которого осуществление учреждением предусмотренных его уставом основных видов деятельности будет существенно затруднено и (или) которое отнесено к определенному виду особо ценного движимого имущества Соответствующий федеральный орган исполнительной власти, высший исполнительный орган государственной власти субъекта РФ, местная администрация Для всех Имущество, отчуждение которого возможно только в особом порядке (например музейные коллекции, предметы, включенные в состав государственной части Музейного фонда, документы Архивного фонда) Нормативно-правовые акты Российской Федерации

, устанавливающий данную категорию имущества Федеральные бюджетные или автономные учреждения Стоимость имущества в ин")

5

Отнесение новых поступлений, в том числе периодических изданий, к ОЦДИ или к иному движимому имуществу решается комплектатором совместно с бухгалтером (в соответствии с «Учтной политикой», установленной в каждой конкретной библиотеке). Порядок учета документов, входящих в состав библиотечного фонда. Руководство. Нормативно- рекомендательный акт РБА. Ст. 4.8

. Порядок учета")

6

ОБ УТВЕРЖДЕНИИ ПЕРЕЧНЯ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ ПРИНЯТИЯ РЕШЕНИЯ О СПИСАНИИ ФЕДЕРАЛЬНОГО ИМУЩЕСТВА, В ТОМ ЧИСЛЕ НЕДВИЖИМОГО (ВКЛЮЧАЯ ОБЪЕКТЫ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА) И ОСОБО ЦЕННОГО ДВИЖИМОГО ИМУЩЕСТВА, ЗАКРЕПЛЕННОГО ЗА ПОДВЕДОМСТВЕННЫМИ МИНКУЛЬТУРЫ РОССИИ ОРГАНИЗАЦИЯМИ НА ПРАВЕ ХОЗЯЙСТВЕННОГО ВЕДЕНИЯ ИЛИ ОПЕРАТИВНОГО УПРАВЛЕНИЯ Приказ Министерства культуры РФ 956

И ОСОБО ЦЕННОГО ДВИЖИМОГО ИМУЩЕСТВА, ЗАКРЕПЛЕННОГО ЗА ПОДВЕДОМСТВЕННЫМИ МИНК")

7

Библиотеки имеют право: изымать и реализовывать документы из своих фондов в соответствии с порядком исключения документов, согласованным с учредителями библиотек в соответствии с действующими нормативными правовыми актами. ФЗ 78 «О библиотечном деле» Гл. III. Ст. 13.

8

Причины исключения документов из БФ Утрата Ветхость Дефектность Устарелость по содержанию Непрофильность

9

Устаревшими по содержанию считаются документы, утратившие актуальность тематики, что подтверждается отсутствием спроса читателей, невостребованностью в перераспределении и реализации.

10

Ветхими считаются издания и материалы, пришедшие в непригодное для использования состояние и не подлежащие реставрации

11

Утраченными считаются документы, утерянные или не возвращенные читателями, пропавшие из фондов открытого доступа или во время пересылки по МБА, в результате бедствий стихийного, техногенного и социального характера или утраченные по неустановленной причине, например, отсутствующие в течение определенного периода на месте.

12

«Норматив списания документов из фондов открытого доступа, по неустановленным причинам (недостача) должен составлять не более 0,1% от объема книговыдачи» только для библиотек образовательных учреждений Приказ Министерства Образования РФ 2488 «Об учете библиотечного фонда библиотек образовательных учреждений».

должен составлять не более 0,1% от объема книговыдачи» только для библиотек образовательных учреждений Приказ Министерства Образования РФ 2488 «Об учет")

13

Дефектными считаются документы, утратившие часть текста, имеющие полиграфические дефекты, некачественные фотографии и не подлежащие реставрации.

14

Непрофильными считаются документы, не соответствующие по каким-либо признакам профилю фонда данной библиотеки.

15

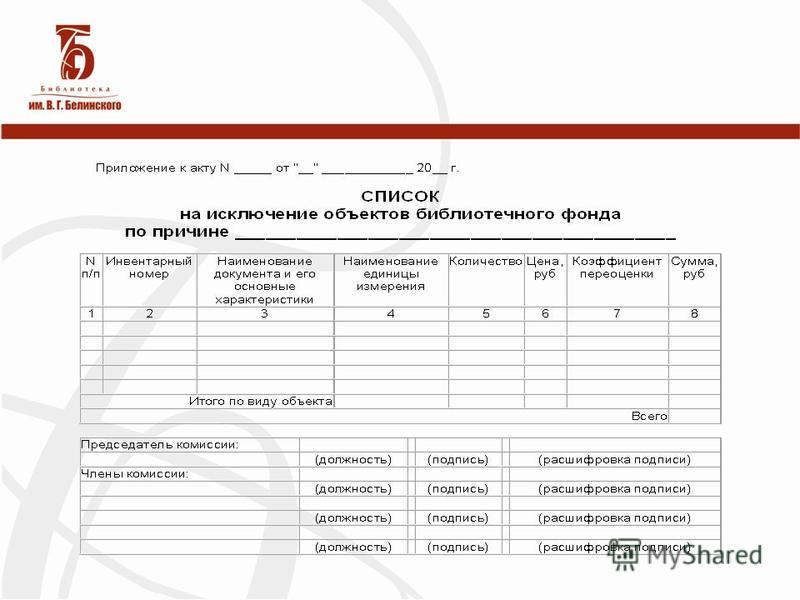

Форма Акта утверждена Приказом Министерства финансов России 173 н. Имеет код по ОКУД

16

Оценка документов, предлагаемых к продаже, производится сравнительным методом на основе рыночных цен с учетом физического состояния изданий и с учетом НДС 10%.

18

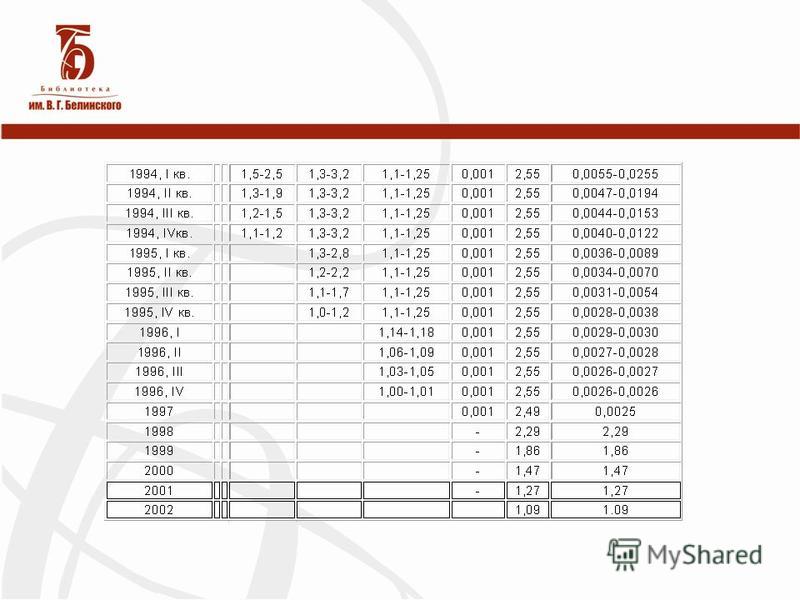

Коэффициент переоценки БФ

21

Коэффициенты переоценки изданий, исключаемых из библиотечных фондов (по состоянию на 1 января 2003 г.)

")

23

Приказ Министерства финансов РФ от Н «Об утверждении Инструкции по бюджетному учету» упразднил коэффициенты переоценки

24

Рекомендации НИОБФ РНБ декабрь 2013 г.

25

Инструкция по переоценке изданий, исключаемых из фонда «СОУНБ им. В. Г. Белинского»

28

Спасибо за внимание!

Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Порядок расчета стоимости библиотечного фонда как особо ценного движимого имущества. Нормативы списания БФ. Коэффициенты переоценки БФ. Светличная Светлана Анатольевна, заведующая сектором отдела комплектования и учета фондов СОУНБ им. В. Г. Белинского

2

ФЗ 174 «Об автономных учреждениях» Ст. 3 Особо ценное движимое имущество – движимое имущество, без которого осуществление автономным учреждением своей уставной деятельности будет существенно затруднено.

3

«О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества». Постановление Правительства РФ от

4

Критерии, по которым БФ относится к ОЦДИ Вид организации Категория отнесения движимого имущества к особо ценному Орган (или документ), устанавливающий данную категорию имущества Федеральные бюджетные или автономные учреждения Стоимость имущества в интервале от до руб. Федеральный орган государственной власти, осуществляющий функции и полномочия учредителя Бюджетные учреждения субъекта РФ, автономные учреждения, созданные на базе имущества, находящегося в собственности субъекта России Стоимость имущества в интервале от до руб. Высший исполнительный орган государственной власти субъекта РФ Стоимость имущества в интервале, установленном нормативно-правовым актом высшего исполнительного органа государственной власти субъекта РФ в пределах от до руб. Государственные органы субъекта РФ, осуществляющие функции и полномочия учредителя Муниципальные бюджетные учреждения, автономные учреждения, созданные на базе имущества, находящегося в муниципальной собственности Стоимость имущества в интервале от до руб. Местная администрация Стоимость имущества в интервале, установленном нормативно-правовым актом местной администрации в пределах от до руб. Орган местного самоуправления, осуществляющий функции и полномочия учредителя Для всех Движимое имущество, без которого осуществление учреждением предусмотренных его уставом основных видов деятельности будет существенно затруднено и (или) которое отнесено к определенному виду особо ценного движимого имущества Соответствующий федеральный орган исполнительной власти, высший исполнительный орган государственной власти субъекта РФ, местная администрация Для всех Имущество, отчуждение которого возможно только в особом порядке (например музейные коллекции, предметы, включенные в состав государственной части Музейного фонда, документы Архивного фонда) Нормативно-правовые акты Российской Федерации

5

Отнесение новых поступлений, в том числе периодических изданий, к ОЦДИ или к иному движимому имуществу решается комплектатором совместно с бухгалтером (в соответствии с «Учтной политикой», установленной в каждой конкретной библиотеке). Порядок учета документов, входящих в состав библиотечного фонда. Руководство. Нормативно- рекомендательный акт РБА. Ст. 4.8

6

ОБ УТВЕРЖДЕНИИ ПЕРЕЧНЯ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ ПРИНЯТИЯ РЕШЕНИЯ О СПИСАНИИ ФЕДЕРАЛЬНОГО ИМУЩЕСТВА, В ТОМ ЧИСЛЕ НЕДВИЖИМОГО (ВКЛЮЧАЯ ОБЪЕКТЫ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА) И ОСОБО ЦЕННОГО ДВИЖИМОГО ИМУЩЕСТВА, ЗАКРЕПЛЕННОГО ЗА ПОДВЕДОМСТВЕННЫМИ МИНКУЛЬТУРЫ РОССИИ ОРГАНИЗАЦИЯМИ НА ПРАВЕ ХОЗЯЙСТВЕННОГО ВЕДЕНИЯ ИЛИ ОПЕРАТИВНОГО УПРАВЛЕНИЯ Приказ Министерства культуры РФ 956

7

Библиотеки имеют право: изымать и реализовывать документы из своих фондов в соответствии с порядком исключения документов, согласованным с учредителями библиотек в соответствии с действующими нормативными правовыми актами. ФЗ 78 «О библиотечном деле» Гл. III. Ст. 13.

8

Причины исключения документов из БФ Утрата Ветхость Дефектность Устарелость по содержанию Непрофильность

9

Устаревшими по содержанию считаются документы, утратившие актуальность тематики, что подтверждается отсутствием спроса читателей, невостребованностью в перераспределении и реализации.

10

Ветхими считаются издания и материалы, пришедшие в непригодное для использования состояние и не подлежащие реставрации

11

Утраченными считаются документы, утерянные или не возвращенные читателями, пропавшие из фондов открытого доступа или во время пересылки по МБА, в результате бедствий стихийного, техногенного и социального характера или утраченные по неустановленной причине, например, отсутствующие в течение определенного периода на месте.

12

«Норматив списания документов из фондов открытого доступа, по неустановленным причинам (недостача) должен составлять не более 0,1% от объема книговыдачи» только для библиотек образовательных учреждений Приказ Министерства Образования РФ 2488 «Об учете библиотечного фонда библиотек образовательных учреждений».

13

Дефектными считаются документы, утратившие часть текста, имеющие полиграфические дефекты, некачественные фотографии и не подлежащие реставрации.

14

Непрофильными считаются документы, не соответствующие по каким-либо признакам профилю фонда данной библиотеки.

15

Форма Акта утверждена Приказом Министерства финансов России 173 н. Имеет код по ОКУД

16

Оценка документов, предлагаемых к продаже, производится сравнительным методом на основе рыночных цен с учетом физического состояния изданий и с учетом НДС 10%.

18

Коэффициент переоценки БФ

21

Коэффициенты переоценки изданий, исключаемых из библиотечных фондов (по состоянию на 1 января 2003 г.)

23

Приказ Министерства финансов РФ от Н «Об утверждении Инструкции по бюджетному учету» упразднил коэффициенты переоценки

24

Рекомендации НИОБФ РНБ декабрь 2013 г.

25

Инструкция по переоценке изданий, исключаемых из фонда «СОУНБ им. В. Г. Белинского»

28

Спасибо за внимание!

Еще похожие презентации в нашем архиве:

учреждений признак Вид учреждения Казенное учреждениеБюджетное учреждениеАвтономное учреждение.")

© И.Г. Слодарж Гл. библиотекарь СОУНБ им. В.Г. Белинского Екатеринбург, 2015.")

тип образовательной организации;")

")

")

учреждений.")