Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Иванова Н.И. г. Норильск, МОУ «Гимназия 5» ул. Богдана Хмельницкого 12 (I корпус) ул. Ветеранов 17 (II корпус) Телефон: (3919) (I корпус) Телефон: (3919) (II корпус) Факс: (3919) Эл. почта :

ул. Ветеранов 17 (II корпус) Телефон: (3919) 46-91-12 (I корпус) Телефон: (3919) 43-18-02 (II корпус) Факс: (3919) 46-91-12 Эл. почта : gimn5@mail.ru http://http://gimn")

2

Особое внимание в своей работе я уделяю проблеме создания и повышения мотивации к изучению информатики в школе. Для хорошего усвоения материала необходимо наличие внутренней мотивации у школьника на получение качественных знаний. Одним из приемов повышения мотивации на уроках информатики при изучении Excel является использование формул дл финансовых расчетов. При возрождении в нашей стране практики рыночных отношений, финансовая математика как фундаментальная учебная дисциплина пользуется спросом и в средней школе, и на программе повышения квалификации, и при подготовке специалиста с высшим экономическим образованием. Финансовая математика используется в банковском и сберегательном деле, страховании, в работе финансовых организаций, торговых фирм, инвестиционных компаний, фондовых и валютных бирж и т.п. В Excel имеется большая группа функций (около 50), специально предназначенных для финансовых расчетов. Большинство людей знает, что они могли бы получить больше пользы от работы с Excel, если бы разобрались в том, как создавать формулы и использовать функции. Представленные в курсе примеры, упражнения и задачи предназначены для углубленного изучения возможностей процессора электронных таблиц Excel.

3

ПРИМЕР 1 Ссуда в размере 2 млн руб. выдана 12 января до 9 ноября включительно по 18% годовых. Какую сумму должен заплатить должник в конце срока? Решение. Формулировка задачи нуждается в уточнении: в каком году производятся операции: в обычном или високосном. Функция ДОЛЯГОДА работает без учета этого обстоятельства Примечание. Если данная функция недоступна или возвращает ошибку #ИМЯ?, установите и загрузите надстройку «Пакет анализа» Здесь возможны следующие варианты расчета: Если время финансовой операции выражено в днях, то расчет простых процентов может быть произведен одним из трех возможных способов: Обыкновенные проценты с приближенным числом дней ссуды, или, как часто называют, "германская практика расчета", когда продолжительность года условно принимается за 360 дней, а целого месяца – за 30 дней. Этот способ обычно используется в Германии, Дании, Швеции. Обыкновенные проценты с точным числом дней ссуды, или "французская практика расчета", когда продолжительность года условно принимается за 360 дней, а продолжительность ссуды рассчитывается точно по календарю. Этот способ имеет распространение во Франции, Бельгии, Испании, Швейцарии. Точные проценты с точным числом дней ссуды, или "английская практика расчета", когда продолжительность года и продолжительность ссуды берутся точно по календарю. Этот способ применяется в Португалии, Англии, США. Чисто формально возможен и четвертый вариант: точные проценты с приближенным числом дней ссуды, – но он лишен экономического смысла.

4

Рассмотрим три варианта Базис используемый способ вычисления дня Способ вычисления дня 0 или опущен Американский (NASD) 30/360 1Фактический/фактический 2Фактический/360 3Фактический/365 4Европейский 30/360

30/360 1Фактический/фактический 2Фактический/360 3Фактический/365 4Европейский 30/360")

5

ПРИМЕР 2. Сумма 2 млн руб. положена в банк 18 февраля не високосного года и востребована 25 декабря того же года. Ставка банка составляет 35% годовых. Определить сумму начисленных процентов при различной практике их начисления. Решение: Французская практика начисления процентов: K - временная база принимается за 360 дней, год условно принимается за 360 дней. Количество дней ссуды: T = 11 (февраль) + 31 (март) + 30 (апрель) + 31 (май) + 30 (июнь) (июль) + 31 (август) + 30 (сентябрь) + 31 (октябрь) (ноябрь) + 25 (декабрь) - 1 = 310 дней. Сумма начисленных процентов: I = P T / K r = 2'000' /360 0,35 = 602'777,78 руб. Английская практика начисления процентов: K - временная база принимается за 365 дней, G = 365. Количество дней ссуды берется точным, t = 310 дней. Сумма начисленных процентов: I = P T / K r = 2'000' /365 0,35 = 594'520,55 руб

7

ПРИМЕР 3 Выдан кредит в сумме 1 млн долл. с по под 120% годовых. Рассчитать сумму погасительного платежа. Решение. Нужно рассчитать будущее значение исходной суммы. Воспользуемся функцией БС(норма, число периодов, выплата, начальное значение, тип). Поясним третий (пропущенный) аргумент функции БС. Под выплатами здесь подразумеваются промежуточные равные выплаты в начале (тип =1) или в конце (тип = 0 или опущен) периода. В нашем случае выплат нет.

9

ПРИМЕР 4 Определить наращенную сумму для вклада в размере 5000 руб., размещенного под 12% годовых на один год. Решение: сумма возврата 5600 р.

10

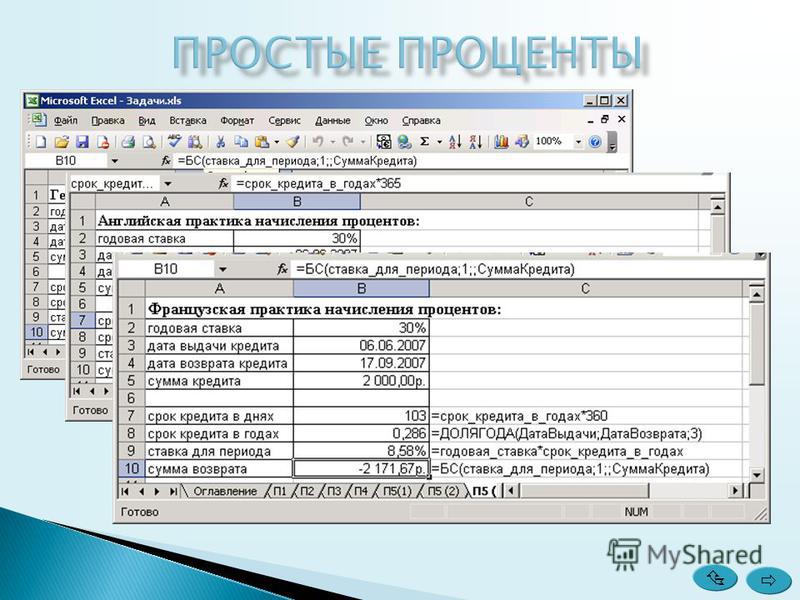

ПРИМЕР 5 Вклад размером в 2000 руб. положен с по невисокосного года под 30% годовых. Найти величину капитала на по различной практике начисления процентов. Решение: Германская практика начисления процентов: 2168,33. Английская практика начисления процентов: 2169,32 Французская практика начисления процентов: 2171,67

12

Таким образом, начисление процентов по германской практике приведет к получению суммы в размере 2168,33 руб., по английской практике – 2169,32 руб., по французской практике – 2171,67 руб. Как видно, результат финансовой операции во многом зависит от выбора способа начисления простых процентов. Поскольку точное число дней в большинстве случаев больше приближенного числа дней, то и проценты с точным числом дней ссуды обычно получаются выше процентов с приближенным числом дней ссуды.

13

При использовании сложных процентов используются те же аргументы, что и в простых процентах, с использованием годовой процентной ставки и целого числа лет. В договорах указываются годовая ставка r и количество начислений процентов m в течение года. Это означает, что базовый период составляет год, деленный на m, а ставка сложных процентов для периода равна n/m. Формула для сложных процентов приобретает вид: Т измеряется в периодах. Если начисление происходит k лет, то формула приобретает вид

14

ПРИМЕР 6 Ссуда в долл. дана на полтора года под ставку 28% годовых с ежеквартальным начислением. Определить сумму конечного платежа. Решение. Здесь базовый период квартал. Срок ссуды составляет 6 периодов (4 квартала в году, срок полтора года), за период начисляется 7% = 28% / 4. Тогда формула, дающая решение задачи, имеет вид: = БC( 28% / 4, 4 * 1.5,, 20000). Она возвращает результат-$

")

15

ПРИМЕР 7 Какая сумма будет на счете через три года, если 5000 руб. размещены под 12% годовых. Решение: Таким образом, через три года на счете будет 7'024,64 руб.

16

ПРИМЕР 8. Используем условия предыдущего примера, но проценты будут начисляться каждые полгода. Решение: Следовательно, при полугодовом начислении процентов на счете будет 7'092,60 руб

17

ПРИМЕР 9 Какова сумма долга через 26 месяцев, если его первоначальная величина долл., проценты сложные, ставка 20% годовых, начисление поквартальное? Решение.. Базовый период квартал четвертая часть года. Количество периодов 26/3 (в квартале три месяца). = Б3( 20% / 4, 26 / 3,, ).

18

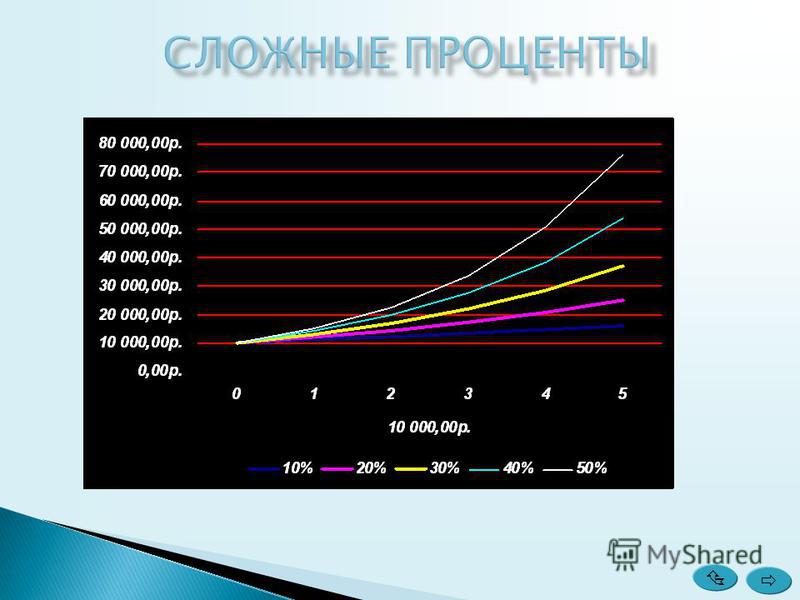

ПРИМЕР 10 Рассчитать будущее значение вклада руб.. через 0, 1, 2, 3, 4, 5 лет при годовых процентных ставках 10%, 20%,..., 50%. Дополнительные поступления и выплаты отсутствуют. Решение. В ячейку В1 поместим величину начального значения вклада. В ячейки B2:G2 разместим числа 0, 1,..., 5, в ячейки АЗ:А7 величины 10%, 20%,..., 50% (эти числа заносятся с использованием приемов, позволяющих генерировать арифметические прогрессии). Итак, нужно табулировать функцию двух переменных (процентная ставка и количество лет), зависящую от параметра начального вклада. Введем в ячейку В3 формулу =БС($A3;B$2;;-$B$1). Формула копируется в остальные ячейки интервала B3:G7.

19

Упражнение 1. Построить семейство графиков зависимости будущего значения от срока

21

Решение задач: (практика начисления процентов) Задачи 1-5 ПРИМЕР 1 Ссуда в размере 2 млн руб. выдана 12 января до 9 ноября включительно по 18% годовых. Какую сумму должен заплатить должник в конце срока? ПРИМЕР 2 Сумма 2 млн руб. положена в банк 18 февраля не високосного года и востребована 25 декабря того же года. Ставка банка составляет 35% годовых. Определить сумму начисленных процентов при различной практике их начисления ПРИМЕР 3 Выдан кредит в сумме 1 млн долл. с по под 120% годовых. Рассчитать сумму погасительного платежа ПРИМЕР 4 Определить наращенную сумму для вклада в размере 5000 руб., размещенного под 12% годовых на один год. ПРИМЕР 5 Вклад размером в 2000 руб. положен с по невисокосного года под 30% годовых. Найти величину капитала на по различной практике начисления процентов (1) Германская практика начисления процентов (2) Английская практика начисления процентов (3) Французская практика начисления процентов

Задачи 1-5 ПРИМЕР 1 Ссуда в размере 2 млн руб. выдана 12 января до 9 ноября включительно по 18% годовых. Какую сумму должен заплатить должник в конце срока? ПРИМЕР 2 Сумма 2 млн руб. положена в банк 18 ф")

22

Решение задач: (практика начисления процентов) Задачи 6-10 ПРИМЕР 6 Ссуда в долл. дана на полтора года под ставку 28% годовых с ежеквартальным начислением. Определить сумму конечного платежа. ПРИМЕР 7 Какая сумма будет на счете через три года, если 5000 руб. размещены под 12% годовых. ПРИМЕР 8 Используем условия предыдущего примера, но проценты будут начисляться каждые полгода ПРИМЕР 9 Какова сумма долга через 26 месяцев, если его первоначальная величина долл., проценты сложные, ставка 20% годовых, начисление поквартальное? ПРИМЕР 10 Рассчитать будущее значение вклада руб.. через 0, 1, 2, 3, 4, 5 лет при годовых процентных ставках 10%, 20%,..., 50%. Дополнительные поступления и выплаты отсутствуют.

Задачи 6-10 ПРИМЕР 6 Ссуда в 20 000 долл. дана на полтора года под ставку 28% годовых с ежеквартальным начислением. Определить сумму конечного платежа. ПРИМЕР 7 Какая сумма будет на счете через три года,")

23

ЭКОНОМИЧЕСКИЕ РАСЧЕТЫ В MS EXCEL Цель занятия : Изучение технологии проведения экономических расчетов, расчета точки окупаемости инвестиций, накопления и инвестирования средств. ЗАДАНИЯ Задание 1. Оценка рентабельности рекламной компании фирмы. Задание 2. Фирма поместила в коммерческий банк р. на 6 лет под 10,5% годовых. Какая сумма окажется на счете, если проценты начисляются ежегодно? Рассчитать, какую сумму надо поместить в банк на тех же условиях, чтобы через шесть лет накопить р. Задание 3. Сравнить доходность размещения средств предприятия, положенных в банк на один год, если проценты начисляются m раз в год, исходя из процентной ставки j=9,5% годовых (рис.9). По результатам расчетов построить график изменения доходности инвестиционной операции от количества раз начисления процентов в году (капитализации). Выясните, при каком значении j доходность составит 15% (при капитализации m=12).

Еще похожие презентации в нашем архиве:

ул. Ветеранов 17 (II корпус)")

Кпер – срок (число периодов n) проведения операции. Плт – выплата производимая.")

» Институт информатики,")

л ектор: Марченко Ирина Владимировна.")