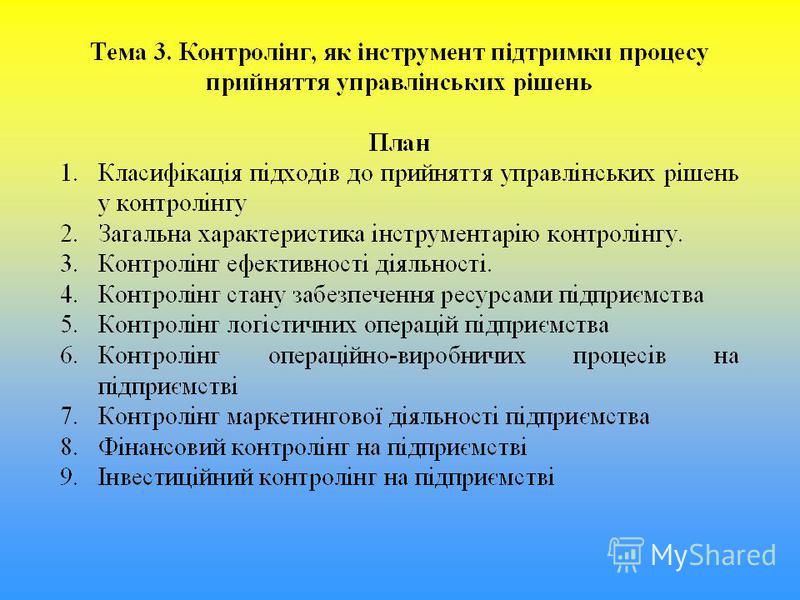

Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

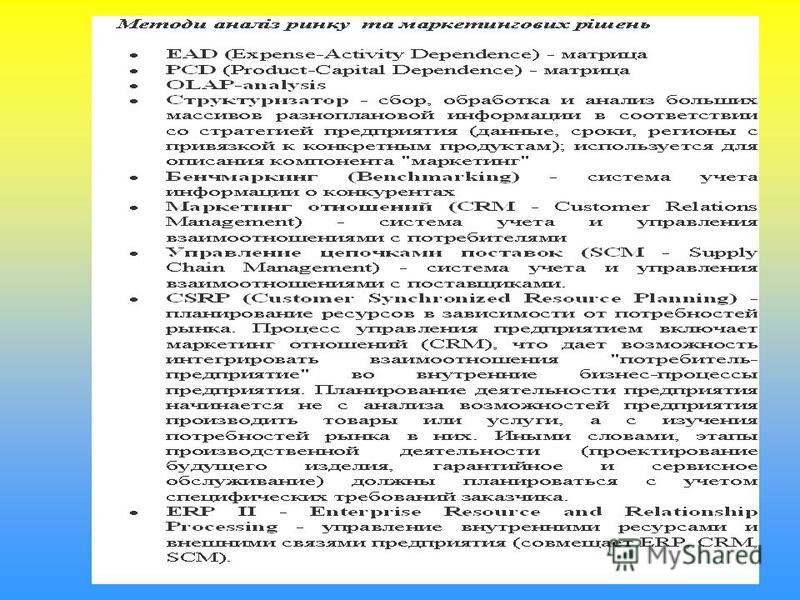

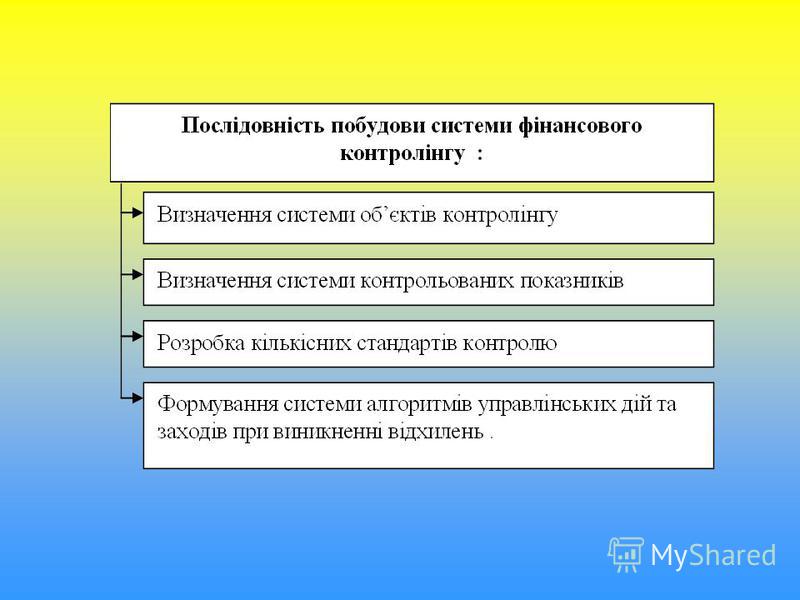

5

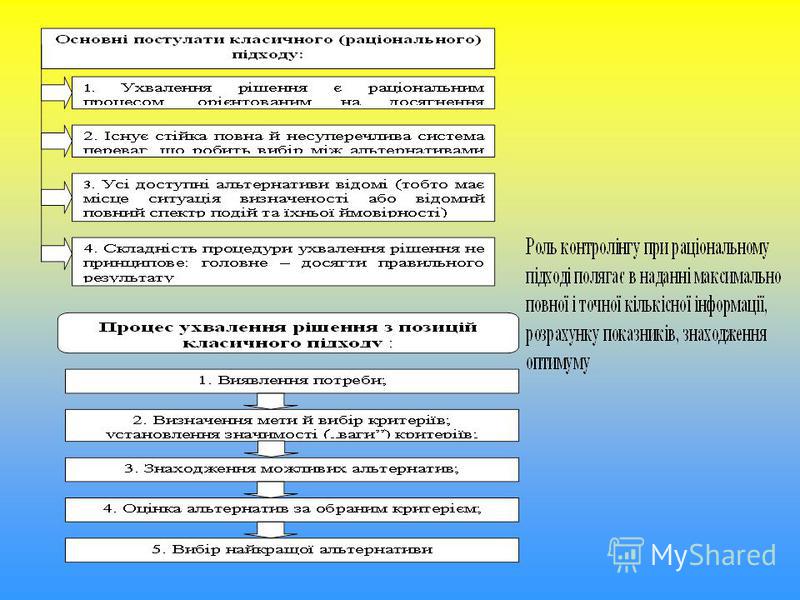

Постулати принципу обмеженої раціональності (за Г. Саймоном) 1. Наявна в менеджера інформація про природу проблеми й можливих варіантів її рішення свідомо неадекватна. Одержати більш точну й повну інформацію неможливо. Значна частина наявної інформації не релевантна, а тому використання досить спрощених моделей дійсності цілком виправдано. 2. Наявна інформація сприймається перекручено. Людська память здатна витримувати лише обмежений обсяг інформації. Здатність людського розуму до правильного вибору оптимального варіанту дій обмежена. 3. Менеджер прагне до задовільного результату. Йому можуть бути відомі не всі альтернативи: досить, якщо є хоча б про один прийнятий варіант. Процес прийняття рішень відповідно до принципу обмеженої раціональності такий: 1.виявлення потреби; 2.визначення мети й формування набору критеріїв, що характеризують мінімально прийнятий варіант; 3.пошук альтернатив (як правило, він проводиться в обмеженій добре знайомій галузі; набір розглянутих альтернатив свідомо неповний); 4.вибір варіанта, що забезпечує прийнятий результат. г

1. Наявна в менеджера інформація про природу проблеми й можливих варіантів її рішення свідомо неадекватна. Одержати більш точну й повну інформацію неможливо. Значна частина наявної інформац")

21

Гуртки якості – один з основних методів оперативного контролінгу, що сприяє реалізації контролінгу як саморегуляційного механізму. Гуртки якості називають типовими для японських підприємств робочі групи. З початку 50-х років майже на всіх підприємствах Японії стало звичним декілька разів на місяць після робочого дня всім колективом обговорювати питання покращання якості продукції. З часом гуртки якості відійшли від своєї первісної мети, співробітники більше не обмежуються лише проблемами якості, а розробляють також суттєві пропозиції щодо раціоналізації фінансово- господарської діяльності підприємства. У загальному вигляді для прийняття системного рішення такі групи можуть діяти за схемою: Чітке визначення проблеми; Пошук причин виникнення проблеми; Ретельний аналіз причин та їх обґрунтування; Розробка альтернативних варіантів рішення; Оцінка рішень; Вибір основного рішення; Контроль досягнення мети прийнятого рішення

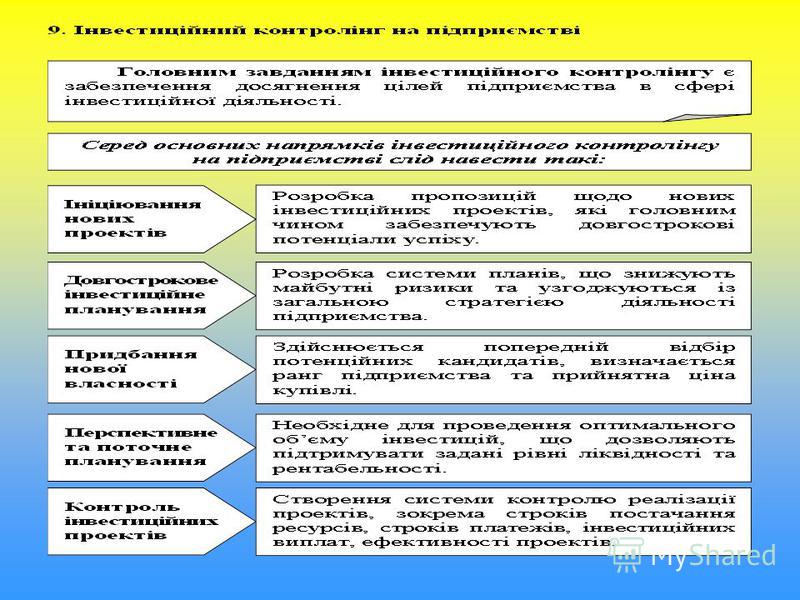

31

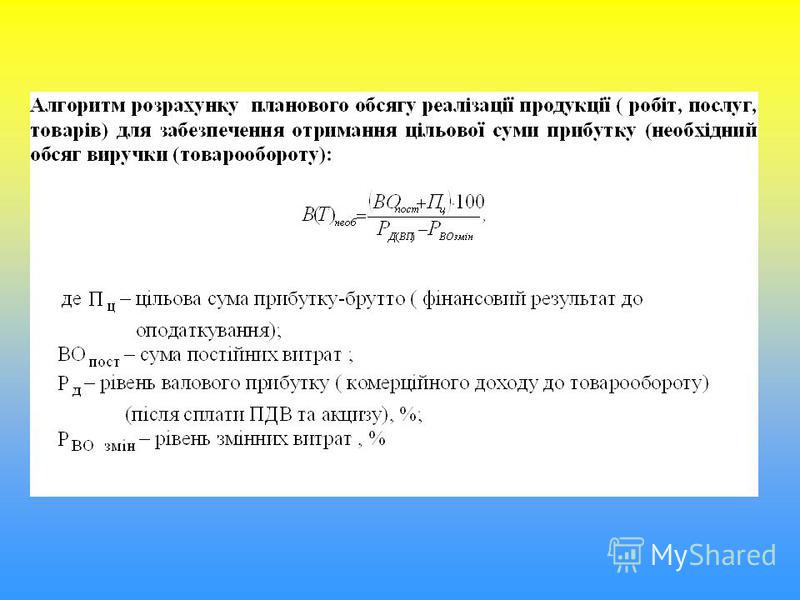

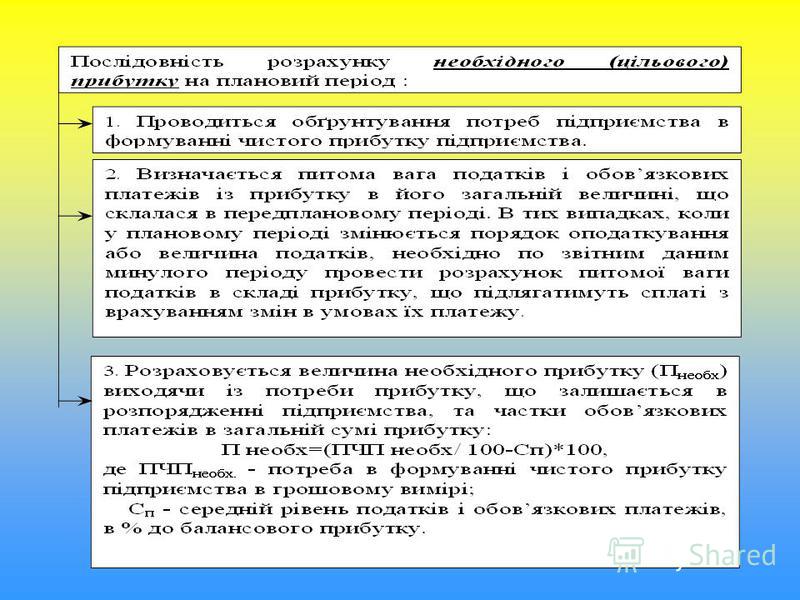

Алгоритми розрахунку необхідного обсягу діяльності (виручки) при різних моделях оподаткування : 1.При традиційній системі оподаткування ВО пост + ЧП ціл / (100-Соп)*100 О необх= *100 Ркд - Р зм.во. Соп = 25 % - ставка оподаткування прибутку 2. При спрощеній системі оподаткування ( 6 або 10% від обороту) (ВО пост + ЧП ціл) * ( Соо ) О необх= ( Ркд - Р зм. во.) Соо- ставка оподаткування обороту (6% або 10% залежно від сплати ПДВ) 3.При фіксованому податку ( для сплати торговельного патенту ) ВО пост + ЧП ціл + Пфікс О необх= *100 Ркд - Р зм. во.

при різних моделях оподаткування : 1.При традиційній системі оподаткування ВО пост + ЧП ціл / (100-Соп)*100 О необх= ---------------------------------------------- *100 Ркд - Р зм.во. Соп =")

40

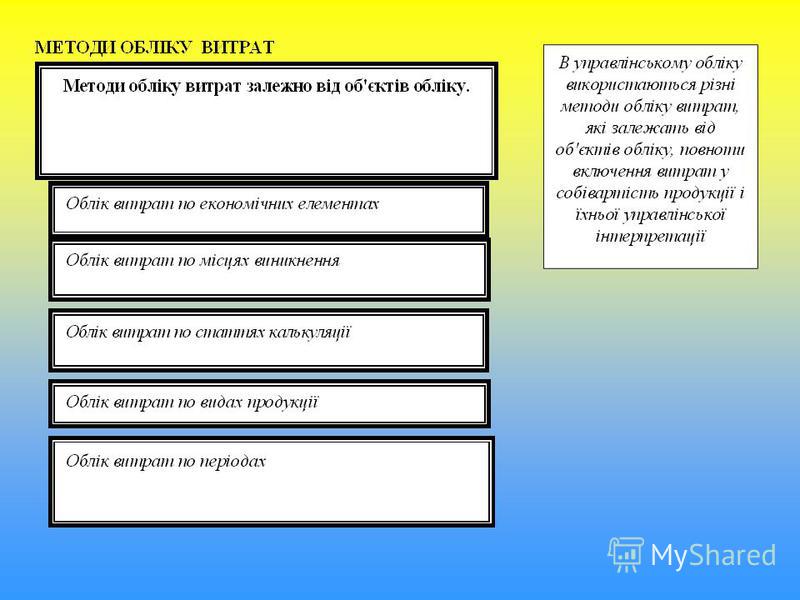

Облік витрат з калькулюванням повної собівартості (absorption costing) припускає рознесення всіх витрат по видах випущеної продукції. Використання цієї методики дозволяє ухвалювати рішення щодо асортиментного складу продукції й цінової стратегії. Облік витрат з калькулюванням усіченої собівартості (direct costing) припускає поділ всіх витрат на постійні й змінні. При цьому постійні витрати враховуються як витрати періоду й не включаються в собівартість продукції. Ця методика розрахунку собівартості використається для прийняття короткострокових оперативних рішень (наприклад, про випуск додаткової одиниці продукції), розрахунку прибутковості продукції, проведення аналізу «витрата-випуск-прибуток», визначення ціни на додаткові партії продукції й аналізу рішень по короткостроковій зміні відпускних цін. Методи обліку витрат залежно від повноти їхнього включення в собівартість.

припускає рознесення всіх витрат по видах випущеної продукції. Використання цієї методики дозволяє ухвалювати рішення щодо асортиментного складу продукції й цінової стратегії. Обл")

Еще похожие презентации в нашем архиве:

Події після дати балансу.")