Скачать презентацию

1

Часть 2. Комплект слайдов к курсу «Оценка стоимости компаниии» Темы 2-10

2

Тема 2. Цели и принципы оценки стоимости компаниии (бизнеса)

")

3

1. ЖИЗНЕННЫЙ ЦИКЛ И КРИЗИСЫ ОРГАНИЗАЦИИ

4

Выпуск акций, привлечение нового инвестора Передача /продажа доли Приобретение /продажа компаниии Опционные схемы оплаты менеджмента Стратегическое планирование Реструктуризация компаниии Управление стоимостью компаниии Цели оценки 2. Цели оценки стоимости компаниии Определение налоговой базы Наследование и дарение Судебные иски

5

3. Понятие управление стоимостью компаниии. Value based management, VBM УПРАВЛЕНИЕ СТОИМОСТЬЮ КОМПАНИИ концепция обоснования и выбора стратегических и оперативных управленческих решений, позволяющая реализовать интересы собственников компаниии, состоящие в росте стоимости вложенного капитала Новое качество корпоративного управления и деятельности Советов Директоров Новое качество и новый масштаб решений менеджмента

6

4. Слагаемые управления стоимостью компаниии УПРАВЛЕНИЕ СТОИМОСТЬЮ КОМПАНИИ Стратегическое планирование инвестиционной стоимости Оперативное планирование создания стоимости Система коммуникаций с инвесторами Мониторинг и управление ведущими факторами стоимости Система мотивации и вознаграждения, увязанная со стоимостью компаниии

7

Внутренняя (инвестиционная, подлинная) Явно выраженная (капитализация) Обоснованная (справедливая) Fair market value Intrinsic value Fundamental value, Investment value Explicit value Enterprise value (EV) Market capitalization Дополнительные стандарты (определения) стоимости: балансовая, стоимость замещения и т.д. 5. РЫНОЧНАЯ СТОИМОСТЬ – МНОГОЛИКИЙ ФЕНОМЕН

Явно выраженная (капитализация) Обоснованная (справедливая) Fair market value Intrinsic value Fundamental value, Investment value Explicit value Enterprise value (EV) Market capitalization Дополнительные стандар")

8

6. Обоснованная рыночная стоимость компаниии (fair market value): международная трактовка Выраженная в деньгах или их эквивалентах цена, при которой собственность перешла бы из рук в руки, при взаимном желании купить или продать, достаточной информированности продавца и покупателя и отсутствии принуждения к покупке или продаже. Гипотетическая сделка: –типичность оценки, вытекающая из условий, преобладающих на дату оценки. –для состояния рынка должно быть свойственно определенное постоянство, он не должен быть подвержен мгновенному буму или внезапной панике Продавец и покупатель согласовали интересы, но фактическая цена может отличаться от обоснованной стоимости в результате ведения переговоров Оплата наличными деньгами

: международная трактовка Выраженная в деньгах или их эквивалентах цена, при которой собственность перешла бы из рук в руки, при взаимном желании купить или продать, достаточной информир")

9

7. Рыночная стоимость компаниии : трактовка российского законодательства Наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие либо чрезвычайные обстоятельства Федеральный закон об оценочной деятельности в РФ, 1998 Не обязан отчуждать или приобретать, принуждения нет Полностью осведомлены об объекте Действуют в своих интересах Объект в открытой продаже (публичная оферта) Платеж в денежной форме

10

8. Инвестиционная (фундаментальная, подлинная) стоимость Потоки будущих выигрышей для инвестора с учетом риска вложения капитала с позиций сегодняшнего дня Ключевые факторы стоимости: Устойчивые внутренние факторы развития Внешние требования к доходности компаниии, формирующиеся на рынке капитала, определяющие риск инвестора и затраты на капитал

стоимость Потоки будущих выигрышей для инвестора с учетом риска вложения капитала с позиций сегодняшнего дня Ключевые факторы стоимости: Устойчивые внутренние факторы развития Внешние требования к доходн")

11

9. Дополнительные определения стоимости компаниии Понятия, которыми отражаются условия проведения оценки компаниии: Балансовая стоимость (book value) - стоимость активов компаниии в соответствии с балансовым отчетом за вычетом накопленного износа и средств, необходимых для покрытия ее обязательств. Ликвидационная стоимость (liquidation value) - стоимость активов, которую собственник может получить при ликвидации бизнеса и продаже его по частям.

- стоимость активов компаниии в соответствии с балансовым отчетом за вычетом накопленного износа и с")

12

10. Принципы оценки Компания как действующая единица (going concern), если нет прямых фактов об обратном Фиксация даты оценки для более корректного выбора данных и их трактовки Применение разных методов оценки одновременно для более полного отражения многогранности компаниии как хозяйственного комплекса Выбор конечного показателя стоимости из результатов разных методов

, если нет прямых фактов об обратном Фиксация даты оценки для более корректного выбора данных и их трактовки Применение разных методов оценки одновременно для более полного отражения")

13

11. Концепции оценки: доходная Суть: Стоимость компаниии через анализ суммы выигрышей (выгод) инвестора, выражающих эффект от использования комплекса активов Задача: Определить сумму потоков будущих выигрышей (выгод) с учетом требований инвестора к доходности с точки зрения компенсации за инвестиционные риски компаниии Результат: инвестированный с риском капитал Информационная база: финансовая отчетность, макроэкономическая и отраслевая информация (с учетом глобализации операций компаниии)

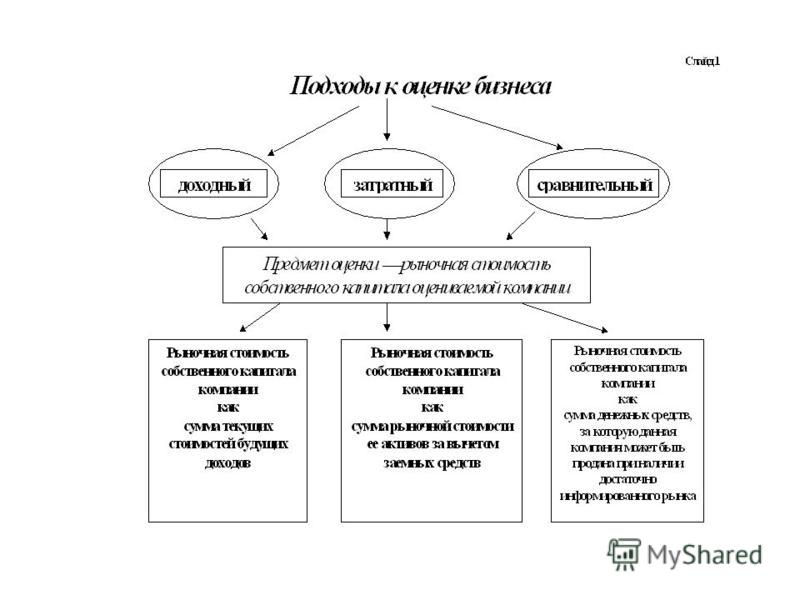

инвестора, выражающих эффект от использования комплекса активов Задача: Определить сумму потоков будущих выигрышей (выгод) с учетом требований инвестора к д")

14

12. Концепции оценки: затратная Суть: Стоимость компаниии через анализ суммы затрат на активы Задача: Измерение уже инвестированного капитала путем сопоставления стоимости активов и обязательств Результат: Безрисковые инвестиции Информационная база: финансовая отчетность, информация с рынков аналогичных активов Соответствует бухгалтерской трактовке операций компаниии

15

13. Цели, методы, технологии оценки I.1. Дисконтируемый поток ДС Потоки ДС Риск Реальные опционы Систематический Несистематический II.Затратные Модели DCF Модель АPV II.1. Чистые активы II.2. Ликвидационная стоимость III. Метод рыночных сравнений Коррекции потоков Коррекции ставки Внутренняя стоимость Явная стоимость Отсутствие гибкости: I.2. Капитализация прибыли Наличие гибкости: I.Доходные Потоки прибылей

16

14. Классические и особые ситуации Предпосылки классического подхода Особые ситуации Крупная компаниия Компания открытого типа Миноритарная доля Стоимость уже действующих активов Функционирующий бизнес Устоявшаяся компании Зрелая отрасль / технология Развитый рынок капитала Финансовый тип инвестора Малая компаниия Компания закрытого типа Мажоритарная доля Стоимость будущих возможностей Ликвидируемый бизнес Вновь созданный бизнес Новая отрасль / технология Растущий рынок капитала Венчурный или стратегический инвестор

17

15. Алгоритм оценки Выбор методов Отбор и нормализация данных Применение технологии методов Коррекции результатов в соответствии с целью и ситуацией: - премии - скидки Выбор итогового показателя Подготовка Отчета

18

16. Выбор метода оценки Технология Специфический вариант: DCF c изменяющимися ставками Специфический вариант сравнительного метода (мультипликаторы) Инвестор Этап ЖЦО Размер Доля Ликвидность новая устоявшаяся венчурный финансовый / стратегический новичок устоявшийся Рынок капитала Условия Возможности малая крупная Коррекции на несистематический риск: Размер, ликвидность, контроль Коррекции на страновой риск контрольная миноритарная некодируемая котируемая растущий развитый ликвидируемый функционирующий выраженные не существуют Затратный подход Специальная техника: реальные опционы Классический Подход: DCF c постоянной Ставкой мультипликаторы

Инвестор Этап ЖЦО Размер Доля Ликвидность новая устоявшаяся венчурный финансовый / стратегический нов")

19

17. Премия за контрольное участие Назначение топ-менеджеров Определение системы вознаграждения менеджменту Определение стратегии использования ресурсов компаниии Решение вопросов о продаже и приобретение активов компаниии Решение вопросов о приобретении других компаниий Продажа и реструктуризация отдельных подразделений Решения об эмиссии Дивидендная политика Внесение изменений в устав Возможность блокирования перечисленных выше действий принцип голосования контрактные ограничения порядок распределения акций государственное регулирование Дополнительные факторы:

20

18. Скидка за низкую ликвидность Факторы, увеличивающие скидку:Факторы, уменьшающие скидку: ограничения на передачу акций низкие дивиденды или их отсутствие ограниченные/ отсутствующие перспективы продажи компаниии ограниченные/ отсутствующие перспективы превращения компаниии в компаниию открытого типа наличие оговорок о выкупе акций специфические программы выкупа или передачи акций высокие дивидендные выплаты вероятная продажа компаниии Размер блока акций Особенности отрасли

21

19. Приемы определения скидки за низкую ликвидность через потенциальные эмиссионные расходы на основе экспертных оценок (опросов) портфельных менеджеров – 25% (средняя) путем анализа разницы курсов акций на момент IPO и сразу после завершения размещения - 50% (средняя) на основе приравнивания к премии за контроль (для случаев оценки мажоритарного участия в компаниии закрытого типа)

портфельных менеджеров – 25% (средняя) путем анализа разницы курсов акций на момент IPO и сразу после завершения размеще")

22

20. Факторы, учитываемые при выборе итогового показателя Соответствие метода задаче оценки Качество информации, включая сгенерированную в процессе оценки Безупречность алгоритма по отношению к: базовым факторам стоимости компаниии характеру отрасли Необходимость официальной презентации результата и подготовки Отчета о об оценке

23

21. Способы презентации результатов взвешивания Скрытый способ Открытый способ Доля стоит: $X + или - Y% Обоснование способа взвешивания Весь спектр результатов представлен Веер показателей отсутствует

24

Тема 3. Подготовка информации необходимой для оценки стоимости компаниии (бизнеса)

")

37

Слайд 13 Основные интернет-веб сайты, используемые в процессе оценки бизнеса Ресурсы Internet Общая информация по корпоративным финансам, оценке: Сайт корпоративные финансы Интернет ресурсы по экономике и финансам материалы по различным аспектам ведения бизнеса и финансовой отчетности Виртуальный клуб оценщиков методическая литература по оценке, законодательные акты по оценке. Информация, используемая при проведении финансового анализа: Государственный комитет РФ по статистике Министерство экономики Российской Федерации Business Information Activity in Russia, динамика развития российского рынка по регионам, информация по группам товаров в России и в бывших республиках СССР. Информация, используемая в процедуре оценки бизнеса, ценных бумаг: Сервер-агентства АК&M Агентство Росбизнесконсалтинг Котировки векселей и зачетов Информация по ценным бумагам Российский финансовый рынок. Информационно справочная система информационное обслуживание финансовой деятельности Федеральная комиссия по рынку ценных бумаг Каталог всех русскоязычных публикаций в Интернете, касающихся финансовых рынков Информационные сайты по продаже и покупке бизнеса Информация, используемая при оценке бизнеса затратным подходом: Поиск по специализированным базам данных по товарам, фирмам и их ценам. В базах данных можно найти цены, адрес, информацию о товарах и ссылку на собственную страничку фирмы Базы данных по ценам на машины, оборудование, транспорт Информация по оценке на английском языке: Материалы по анализу и моделированию Современные методики оценки Статьи по оценке и финансовому менеджменту

38

Тема 4. Доходный подход в оценке компаниии (бизнеса): метод дисконтируемого потока денежных средств

: метод дисконтируемого потока денежных средств")

39

1. КОНЦЕПЦИИ ОЦЕНКИ: ДОХОДНАЯ СУТЬ Стоимость компаниии через анализ суммы выигрышей (выгод) инвестора, выражающих эффект от использования комплекса активов ЗАДАЧАОпределить сумму потоков будущих выигрышей (выгод) с учетом требований инвестора к доходности с точки зрения компенсации за инвестиционные риски компаниии РЕЗУЛЬТАТИнвестированный с риском капитал ИНФОРМАЦИОННАЯ БАЗА Финансовая отчетность, макроэкономическая и отраслевая информация (с учетом глобализации операций компаниии)

инвестора, выражающих эффект от использования комплекса активов ЗАДАЧАОпределить сумму потоков будущих выигрышей (выгод) с учетом требований инвестора к доход")

40

2. Метод дисконтированного денежного потока Основные шаги 1-ый шаг. Прогноз потока денежных средств 2-ой шаг. Анализ риска, альтернативных возможностей и определение требуемой нормы доходности (ставки дисконтирования) 3-ий шаг. Дисконтирование потока денежных средств по ставке требуемой доходности инвестиций аннуитетные потоки с фактором дисконтирования аннуитета однократные потоки с фактором дисконтирования разовой суммы

3-ий шаг. Дисконтирование потока")

41

3. ИНВЕСТИЦИОННАЯ (ПОДЛИННАЯ) СТОИМОСТЬ Потоки будущих выигрышей для инвестора с учетом риска вложения капитала с позиций сегодняшнего дня Устойчивые внутренние факторы развития Внешние требования к доходности компаниии, формирующиеся на рынке капитала, определяющие риск инвестора и затраты на капитал КЛЮЧЕВЫЕ ФАКТОРЫ СТОИМОСТИ

СТОИМОСТЬ Потоки будущих выигрышей для инвестора с учетом риска вложения капитала с позиций сегодняшнего дня Устойчивые внутренние факторы развития Внешние требования к доходности компаниии, формирующиеся на рынке капита")

42

4. Слагаемые инвестиционной стоимости Годы 1, 2, …., n Завершающий поток ( terminal cash flow, TCF) Прогнозный период Остаточный период Стоимость компаниии Приведенная Стоимость Прогнозных FCF Приведенная Стоимость TCF Стоимость не операционных активов =+ + Прогнозные потоки свободных денежных средств (free cash flow, FCF) Дата анализа

Прогнозный период Остаточный период Стоимость компаниии Приведенная Стоимость Прогнозных FCF Приведенная Стоимость TCF Стоимость не операционных актив")

43

5. Поток свободных денежных средств (Free Cash Flows, FCF) Поток, свободный для изъятия инвесторами / или собственником после того, как сделаны все инвестиции, необходимые для реализации стратегии компаниии FCF EBIAT D NWCI Capex = + -- Прибыль после налога, но до вычета процентов Амортизация Инвестиции в оборотный капитал Инвестиции в долгосрочные активы

Поток, свободный для изъятия инвесторами / или собственником после того, как сделаны все инвестиции, необходимые для реализации стратегии компаниии FCF EBIAT D NWCI Capex = + -- Прибыль после")

44

5.1 Поток свободных денежных средств (Free Cash Flows, FCF) CCF EBIAT D CE WC = Прибыль до вычета % и налогов Амортизация Кап.вложения в создание инвестиционн ых активов ATAT Increase - - Увеличения собствен обор капитала Фактически уплач налоги

CCF EBIAT D CE WC = + - - Прибыль до вычета % и налогов Амортизация Кап.вложения в создание инвестиционн ых активов ATAT Increase - - Увеличения собствен обор капитала Фактически уплач налог")

45

6. ПРЕИМУЩЕСТВА ИНВЕСТИЦИОННОЙ СТОИМОСТИ СТРАТЕГИЧЕСКИЙ ХАРАКТЕР СТОИМОСТИ Не возможно определить без детального знания: долгосрочных тенденций отрасли стратегических способностей компаниии (core competencies) инвестиционных рисков компаниии Требует внедрения сценарного мышления Требует анализа, учета и согласования интересов всех заинтересованных групп (stakeholders)

инвестиционных рисков компаниии Требует")

46

7. Ключевые факторы стоимости: агрегированный подход Темп роста продаж Рентабельность продаж Эффективная ставка налога на прибыль Инвестиции в долгосрочные активы Инвестиции в оборотные активы Продолжительность горизонта прогнозирования Затраты на капитал Факторы, определяющие потоки денежных средств Факторы, определяющие ставку дисконтирования

47

8. КЛЮЧЕВЫЕ ФАКТОРЫ СТОИМОСТИ Определяющий признак жизненности бизнеса Отражает перспективные рыночные возможности Зависит от ценовой политики, значит, от текущей позиции компаниии Зависит от предшествующих решений об инвестициях ТЕМП РОСТА ПРОДАЖ g – growth rate

48

9. КЛЮЧЕВЫЕ ФАКТОРЫ СТОИМОСТИ Улавливает контроль над производственными и и непроизводственными расходами Отражает эффективность деятельности команды менеджеров Увязан со спецификой отрасли: конкурентной структурой способами конкуренции силой поставщиков РЕНТАБЕЛЬНОСТЬ ПРОДАЖ (PM - profit margin) Доля прибыли до вычета процентов и налогов на прибыль в выручке

49

10. КЛЮЧЕВЫЕ ФАКТОРЫ СТОИМОСТИ Выявляет оттоки денежных средств Зависит от: политики оптимизации налоговых выплат льгот роли заемного финансирования и величины процентов к уплате ЭФФЕКТИВНАЯ СТАВКА НАЛОГА НА ПРИБЫЛЬ T – Tax rate

50

11. КЛЮЧЕВЫЕ ФАКТОРЫ СТОИМОСТИ Улавливает потребности в замене долгосрочных активов для достижения имеющегося спроса потребителя для поддержания текущей конкурентоспособности Фиксирует потребности в дополнительных активах для удовлетворения перспективного спроса для обеспечения роста продаж IFAIR – коэффициент инвестиций в долгосрочные активы (на приростной основе) FA – fixed assets – долгосрочные активы по балансовой стоимости D – depreciation – амортизация S – sales – выручка от реализации ИНВЕСТИЦИИ В ДОЛГОСРОЧНЫЕ АКТИВЫ

51

12. КЛЮЧЕВЫЕ ФАКТОРЫ СТОИМОСТИ Улавливает политику оборотного капитала Отражает эффективность усилий команды менеджеров в : отношениях с дебиторами использовании запасов политике финансирования краткосрочных задач ΔNWC - Изменения в чистом оборотном капитале ΔS - Прирост выручки ИНВЕСТИЦИИ В ОБОРОТНЫЕ АКТИВЫ WCIR - Net working capital investment rate

52

13. КЛЮЧЕВЫЕ ФАКТОРЫ СТОИМОСТИ Определяется: Возможностью сформировать искомую стратегическую позицию Устойчивостью конкурентных преимуществ ПРОДОЛЖИТЕЛЬНОСТЬ ГОРИЗОНТА ПЛАНИРОВАНИЯ Период владения ключевыми компетенциями Продолжительность периода планирования увязана с периодом создания доходности выше, чем затраты на капитал

53

14. КЛЮЧЕВЫЕ ФАКТОРЫ СТОИМОСТИ ЗАТРАТЫ НА КАПИТАЛ Норма доходности, удовлетворяющая интересы разных групп инвесторов, предоставивших капитал на цели долгосрочного развития Отражает требования инвесторов к доходности вложений Зависят от: Инвестиционного риска компаниии Альтернатив инвесторов на рынке капитала Отражают решения менеджмента в политике финансирования долгосрочного развития, структуру источников финансирования

54

Доходность = риск ФАКТОРЫ ИНВЕСТИЦИОННОГО РИСКА ТРЕБОВАНИЯ К ДОХОДНОСТИ ВКЛАД В СТАВКУ Аналитическая ставка доходности Данные рынка капитала Сопоставление в альтернативными инвестициями Данные о компаниии, включая ее стратегическую позицию Структура капитала Kd – доходность, требуемая кредитором (затраты компаниии на привлечение заемного капитала) Ke – доходность, требуемая владельцем (затраты компаниии на использование капитала собственников ) D/(D+E) – доля заемного капитала E/(D+E) – доля собственного капитала 15. УРАВНЕНИЕ ДОХОДНОСТИ В ФИНАНСОВОЙ МОДЕЛИ

55

16. ЭКОНОМИЧЕСКИЙ СМЫСЛ СРЕДНЕВЗВЕШЕННЫХ ЗАТРАТ НА КАПИТАЛ Барьерная ставка, выражающая минимально допустимую доходность капитала компаниии, если: Деловой (операционный) риск не изменен Финансовый риск не изменен Структура капитала сохраняется Ставка (норма) доходности капитала, необходимая для удовлетворения интересов всех инвесторов Ставка (норма) доходности капитала, при достижении которой рыночная стоимость компаниии не снизится

риск не изменен Финансовый риск не изменен Структура капитала сохраняется Ставка")

56

17. Подходы к определению величины завершающего потока денежных средств Концепция действующей компаниии (going concern) Концепция ликвидации данного вида бизнеса (liquidation) 1. Ситуация стабильного роста (g>0) 2. Ситуация отсутствия стабильного роста (g=0) Качество роста имеет решающее значение 1. Балансовая стоимость активов 2. Ожидаемый поток денежных средств покупателя актвиов 3. Выручка от реализации активов 3. Метод рыночных сравнений

Концепция ликвидации данного вида бизнеса (liquidation) 1. Ситуация стабильного роста (g>0) 2. Ситуация отсутствия стабильного рос")

57

18. Определение завершающего потока денежных средств (TCF) на основе концепции действующей компаниии 1. Метод капитализации растущего потока Дисконтирование растущего одинаковым темпом потока, поступающего бесконечно долго. Предполагается, что темп прироста выручки, чистой прибыли и потока денежных средств одинаковый, постоянный и равен g Суммирование бесконечного ряда дисконтированных слагаемых базовый свободный денежный поток (1 +g) TCF = r - g где r - требуемая доходность инвестиций, соответствующая выбранной модели

на основе концепции действующей компаниии 1. Метод капитализации растущего потока Дисконтирование растущего одинаковым темпом потока, поступающего бесконечно долго. Предполагается, что темп п")

58

19. Метод капитализации аннуитета TCF = (базовый FCF ) /r где r - требуемая доходность инвестиций, соответствующая выбранной модели

/r где r - требуемая доходность инвестиций, соответствующая выбранной модели")

59

Прогнозный базовый показатель умножается на мультипликатор Используются мультипликаторы выручки или мультипликаторы прибыли 20. Метод рыночных сравнений

60

21. Определение величины завершающего потока денежных средств на основе концепции ликвидации бизнеса Методы анализа Балансовая стоимость активов с учетом эффекта инфляции Book value, BV Ожидаемый поток (аннуитет) в остаточный период Expected annuity CF, E(CF) Выручка от ликвидации активов Net realized proceeds, NRP Подходы к анализу TCF Накопление активов Способность активов принести доход

в остаточный период Expected annuity")

61

22. Метод выручки от ликвидации активов (net realized proceeds, NRP) Статьи активов Последний Ликвида- Ликвида- прогнозный ционный ционная баланс фактор стоимость 1. Счета дебиторов 75% 2. Запасы 60% 3. Основные средства 50% 4. Обязательства 100% 5. Нетто активы (1+2+3) Потенциальные убытки от продажи балансовая стоимость - цена продажи актива активов 7. Экономия на налоге на прибыль (tax shield) Убытки от продажи активов (6 ) ставка налога 8. Ликвидационная стоимость в году n = 5+7

Статьи активов Последний Ликвида- Ликвида- прогнозный ционный ционная баланс фактор стоимость 1. Счета дебиторов 75% 2. Запасы 60% 3. Основные средства 50% 4. Обязательства 100% 5.")

62

23. Методы анализа ликвидационных факторов: метод оборачиваемости Turnover-оборачиваемость Inventory average – Среднегодовые запасы Debtors average - среднегодовая дебиторская задолженность Fixed Assets average – Среднегодовые основные средства

63

Темп роста продаж = 10%, выручка прошлого года 100 млн. рублей Рентабельность продаж = 20% (рассчитана через прибыль до вычета процентов) Эффективная ставка налога на прибыль = 24% Инвестиции в долгосрочные активы: IFAIR = 80% (рассчитаны после вычета амортизации) Инвестиции в оборотные активы: WCIR = 40% Продолжительность горизонта прогнозирования = 5 лет Факторы, определяющие потоки денежных средств и установленные в соответствии со стратегией: 24. СТОИМОСТЬ КОМПАНИИ: УСЛОВНЫЙ ПРИМЕР

Эффективная ставка налога на прибыль = 24% Инвестиции в долгосрочные активы: IFAIR = 80% (рассчитаны после вычет")

64

Год 1Год 2Год 3Год 4Год 56+ Выручка Прибыль Чистая прибыль Инвестиции* Поток денежных средств (FCF) СТОИМОСТЬ КОМПАНИИ: ПРИМЕР РАСЧЕТА ПОТОКОВ ДЕНЕЖНЫХ СРЕДСТВ МЕТОДОМ ВЕДУЩИХ ФАКТОРОВ * С учетом использования амортизации, начисленной за год

4.725.1925.71126.2826.911 25. СТОИМОСТЬ КОМПАНИИ: ПРИМ")

65

ЗАТРАТЫ НА КАПИТАЛ: Доля заемного капитала 20% Ставка банковского кредита 20% Затраты на собственный капитал 28% Минимальная требуемая доходность всего капитала = 26% 26. СТОИМОСТЬ КОМПАНИИ: ПРИМЕР

66

Год 1Год 2Год 3Год 4Год 56+ Выручка Чистая прибыль Инвестиции* Поток денежных средств PVIF 0,7940,6300,5000,3970,315 Приведенная стоимость FCF КЛЮЧЕВЫЕ ФАКТОРЫ СТОИМОСТИ КОМПАНИИ *С учетом использования амортизации, начисленной за год

67

65 млн. рублей млн. рублей млн. рублей млн. рублей Инвестиционная стоимость «До стратегии» = Инвестиционная стоимость –результат стратегии СТОИМОСТЬ ЗАЕМНОГО КАПИТАЛА 28. СТОИМОСТЬ КОМПАНИИ : ОТСУТСТВИЕ СТАБИЛЬНОГО РОСТА В ОСТАТОЧНОМ ПЕРИОДЕ

68

29. Коррекция потоков денежных средств: проблема вознаграждения собственника-менеджера менеджер Определить разницу в потенциальной зарплате как менеджера собственник Рассматривать превышение зарплаты как дивиденды, выплаченные авансом Зарплата с постоянной и переменной частями Предпринимательский доход «эталон»-средняя зарплата высшего менеджмента малых публичных компаниий Роли

69

30. Коррекция операционных расходов Выявить «ненормальные расходы», обусловленные личными нуждами владельца Прибавить их к потокам денежных средств, увеличивая прибыль Рассматривать превышение отдельных статей расходов как дивиденды, выплаченные авансом

70

Неэффективный рынок -Ограниченная информация -Неравномерность распространения информации -Требования к раскрытию информации не жесткие -Рыночная информация не систематизируется и не обрабатывается Анализ затрат на собственный капитал: особенности условий

71

33. Анализ затрат на собственный капитал: особенности условий Невозможность диверсифицировать риск -Малый объем рынка -Узкий рынок (малая глубина операций с акциями данной компаниии) -Высокая концентрация операций малые объемы эмиссий Доля 10 крупнейших эмитентов выше 60% (против менее 30%) - Манипуляции с курсами - Редкие сделки передачи контроля -Высокие трансакционные издержки

-Высокая концентрация операций малые объемы эмиссий Доля 10 крупней")

72

34. Анализ затрат на собственный капитал: страновой риск Риск, вызванный политическими и социальными конфликтами Риск экспроприации Возможность появления барьеров для вывоза денежных потоков Вероятность обесценения валюты Риск неплатежа по госудасрвтенным долгам Риск гиперинфляции

73

35. Затраты на собственный капитал на растущем рынке Модели Ke Основанные на САРМ Не основанные на САРМ Глобальная модель CAPM Национальная модель CAPM Скорректированная национальная CAPM Гибридные модели CAPM Модель Godfrey-Espinosa С учетом премии за страновой риск Кредитного рейтинга Кумулятивного построения

74

36. Глобальная модель САРМ Бета национальной компаниии, рассчитанный на основе глобального индекса доходности акций

75

37. Национальная модель САРМ

76

38. Скорректированная национальная модель САРМ Коэффициент детерминации регрессионного уравнения доходности данной компаниии (target) относительно показателя странового риска (по данным Institutional Investor)

относительно показателя странового риска (по данным Institutional Investor)")

77

ERP-equity risk premium – премия за риск вложения в собственный капитал RPmature – risk premium mature market – премия за риск вложения в собственный капитал на развитом рынке RPcountry – country risk premium – премия за страновой риск Rfg – risk free global - ставка безрисковой доходности развитого рынка 39. Гибридные модели САРМ: базовая версия

78

40. Метод накопительного построения ставки (Build up) Шаг 1: Rf - Доходность безрисковых активов Шаг 2: (Rm-Rf) премия за рыночный риск + Шаг 3: SP (size premium) премия за размер капитала Шаг 4: Специфический риск: премия за операционный (деловой) риск + + Шаг 5: Специфический риск: премия за финансовый риск + Шаг 6: Специфический риск: премия за качество менеджмента и другие факторы (корпоративное поведение) = Ke

Шаг 1: Rf - Доходность безрисковых активов Шаг 2: (Rm-Rf) премия за рыночный риск + Шаг 3: SP (size premium) премия за размер капитала Шаг 4: Специфический риск: премия за операционный (деловой) р")

79

41. Конверсия долларовой ставки в национальную валюту Затраты на собственный капитал в национальной валюте Затраты на собственный капитал в долларовом исчислении, Выраженные как десятичное число выше 1 i- inflation rate – темп инфляции lc –local currency – национальная валюта

80

42. Анализ несистематического риска Ке Версии САРМ Альтерна тивные DCF, APV Скидка за размер Скидка за неликвидн ость Премия за контроль Итоговая величина - + Скидка за неликвидн ость Премия за контроль

81

43. Традиционные модели дисконтированного потока денежных средств Поток свободных денежных средств для всех инвесторов (FCFE, levered) Поток свободных денежных средств для акционеров (FCFF, unlevered ) Затраты на совокупный капитал методом WACC Затраты на собственный Капитал (Ke), скорректированные

Поток свободных денежных средств для акционеров (FCFF, unlevered ) Затраты на совокупный капитал методом WACC Затра")

82

Поток свободных денежных средств для акционеров (FCFE, levered ) Поток свободных денежных средств для всех инвесторов (FCFF, unlevered) Прибыль после налога на прибыль (чистая прибыль) Прибыль после налога на прибыль (Чистая прибыль) Плюс:Коррекция для Трансформации в поток денежных средств Плюс: Коррекция для Трансформации в поток денежных средств Плюс: чистый долгосрочный долг Плюс: расходы на выплату процентов В посленалоговом выражении

Поток свободных денежных средств для всех инвесторов (FCFF, unlevered) Прибыль после налога на прибыль (чистая прибыль) Прибыль после налога на прибыль (Чистая прибыль) Плюс:Коррекция д")

83

I. Действующая компаниия II. Ликвидируемый бизнес Модель FCFFМодель FCFE 1.g>0 FCFF(1+g) / (WACC-g) 1.g>0 FCFE(1+g)/ (Ke - g) 2. g=0 FCFF / WACC 2. g =0 FCFE/Ke 3. Мультипликаторы: (EV) / S; (EV) / NI 3. Mультипликаторы: Equity/S; Equity/NI 1. BV активов 1. BV собственного капитала 2. Е(CF) = аннуитет без обслуживания долга 2. Е(CF) = аннуитет с учетом обслуживания долга 3. NRP без учета обязательств 3. NRP с учетом обязательств 45. Завершающий поток денежных средств в соответствии с моделью DCF

/ (WACC-g) 1.g>0 FCFE(1+g)/ (Ke - g) 2. g=0 FCFF / WACC 2. g =0 FCFE/Ke 3. Мультипликаторы: (EV) / S; (EV) / NI 3. Mультипликаторы: Equity/S; Equity/NI 1. BV акт")

84

46. Особенности модели скорректированной приведенной стоимости Adjusted Present Value (APV) Потоки денежных средств Ставки дисконтирования Базовый FCF Побочные CF R1=R assets R2;R3;Rn Возможность более корректного анализа структуры капитала Приспособлен к нестандартным случаям Финансирования Раздельный анализ операционных и других факторов возникновения CF Поэлементный анализ факторов риска

Потоки денежных средств Ставки дисконтирования Базовый FCF Побочные CF R1=R assets R2;R3;Rn Возможность более корректного анализа структуры капитала Приспособ")

85

47. Модель скорректированной приведенной стоимости, APV I. CF I.1.1. Базовые операционные потоки (base CF)I.1.2. TCF I.2.1. Побочные эффекты, связанные с финансированием (side effects) II. r II.1. Риск базовых потоков II.2. Риск побочных эффектов n 0 R = Kd до налогов R = Rf III. APV

I.1.2. TCF I.2.1. Побочные эффекты, связанные с финансированием (side effects) II. r II.1. Риск базовых потоков II.2. Риск побочных эффектов n 0")

86

Тема 5. Доходный подход в оценке стоимости компаниии: методы капитализации бухгалтерской прибыли

87

1. Капитализация бухгалтерской прибыли Капитализация Нормальной прибыли Мультипликатор прибыли Капитализация Избыточной прибыли При отсутствии роста Малая компаниия Нематериальные активы

88

2. Модель капитализации нормальной прибыли Дата оценки I.Определить среднюю прибыль II. Определить ставку капитализации аннуитет 1.1. Выбор показателя 1.2..Выбор способа расчета Средней: 2.1. Определить ставку Дисконтирования 2.2. Выбрать способ Определения премии

89

3. Соотношение показателей выгод. Показатели прибыли Отличия от показателей свободного потока денежных средств для инвесторов (СПДСИ) Прибыль до амортизации, процентов и налогов (ПАПН) СПДСИ + ПАПН * ставка налога на прибыль + амортизация + инвестиции в долгосрочные активы + инвестиции в оборотный капитал нетто Прибыль от основной деятельности СПДСИ + (инвестиции в долгосрочные активы за вычетом амортизации периода) + непроизводственные затраты * (1- ставка налога на прибыль)

Прибыль до амортизации, процентов и налогов (ПАПН) СПДСИ + ПАПН * ставка налога на прибыль + амортизация + инвестици")

90

4. Ставка капитализации нормальной прибыли: подход Фишман-Пратт R earnings – ставка капитализации прибыли (cap rate) R fcf- ставка дисконтирования потока свободных денежных средств NI- net income- чистая прибыль

R fcf- ставка дисконтирования потока свободных денежных средств NI- net income- чистая прибыль")

91

OI - нормализованная прибыль M - мультипликатор прибыли NWC- нетто оборотный капитал NA - стоимость нефункционирующих активов 5. Метод мультипликатора прибыли V OI*M NWC NA Стоимость компаниии =++

92

6. Капитализация избыточной прибыли: алгоритм I. Определить ставку Нормальной прибыли II. Выявить величину избыточной прибыли III. Определить ставку Капитализации избыточной прибыли V NAV IV. Капитализировать прибыль =+ Cap rate Использовать для определения совокупной стоимости или стоимости нематериальных активов ROTA; кумулятивный метод

93

7. Ставка нормальной прибыли: метод кумулятивного построения (build up) R –reasonable return on tangible assets – ROTA- нормализованная доходность реальных активов NCV- net collateralized value – чистая залоговая стоимость TAV – tangible asset value – стоимость реальных активов (материальных плюс финансовых) NCV/TAV = Wd –субститут понятия «удельный вес заемный капитала» (TAV-NCV)/TAV=We- субститут понятия «удельный вес собственного капитала»

R –reasonable return on tangible assets – ROTA- нормализованная доходность реальных активов NCV- net collateralized value – чистая залоговая стоимость TAV – tangible asset value")

94

8. Определение ставки капитализации в методе избыточной прибыли 1. Метод приверженности потребителя (customer persistence, CP) Cap rate = 1 CP в годах 2. Ставка капитализации, найденная из ставки дисконтирования Cap rate= 1 P/E 3. Метод кратного прибыли (Р/E)

Cap rate = 1 CP в годах 2. Ставка капитализации, найденная из ставки дисконтирования Cap rate= 1 P/E 3. Метод кратного приб")

95

9. МЕТОД ИЗБЫТОЧНОЙ ПРИБЫЛИ: ПРИМЕР Чистые активы (NAV) усл ед. Ставка возможного кредита 12.5% Существующий непогашенный долг усл ед. Затраты на собственный капитал Ке=20% Ставка налога на прибыль 24% Приверженность потребителя 4 года Дебиторская задолженность: усл. ед. Запасы: усл. ед. Основные средства: усл. ед. Залоговая стоимость максимум : Дебиторской задолженности 75% Запасов 50% Основных средств 60%

1889286 усл ед. Ставка возможного кредита 12.5% Существующий непогашенный долг 865212 усл ед. Затраты на собственный капитал Ке=20% Ставка налога на прибыль 24% Приверженность потребителя 4 года")

96

10. МЕТОД ИЗБЫТОЧНОЙ ПРИБЫЛИ: ПРИМЕР 1.1. NCV (чистая залоговая стоимость) Дебиторская задолженность: х 0.75 = Запасы: х 0.5= Основные средства: х 0.6= = усл ед= усл ед Минус: существующий фактический долг усл ед = усл ед. кредитоспособность (абсолютная Величина) Доля «заемного финансирования» NCV/TAV = / = 31.9% 1.2. Ставка

Дебиторская задолженность: 191952 х 0.75 =143964 Запасы:1210965 х 0.5=605483 Основные средства:2000000 х 0.6=1200000 =3402917 усл ед=1949447 усл ед Минус: существующий фактиче")

97

11. ОЦЕНКА ИЗБЫТОЧНОЙ ПРИБЫЛИ Нормальная прибыль: 2.2. Избыточная прибыль: Фактическая (нормализованная) Минус нормальная прибыль усл ед. – усл ед =24537 усл ед. Объект капитализации

Минус нормальная прибыль 339103 усл ед. – 314566 усл ед =24537 усл ед. Объект капитализации")

98

12. КАПИТАЛИЗАЦИЯ ИЗБЫТОЧНОЙ ПРИБЫЛИ 3.1. Ставка капитализации: 3.2. Капитализация усл ед =98143 усл ед. Стоимость нематериальных активов

99

Тема 6. Оценка стоимости компаниии (бизнеса) на основе рыночных сравнений

на основе рыночных сравнений")

111

Тема 8. Оценка стоимости компаниии (бизнеса) на основе экономической прибыли

на основе экономической прибыли")

112

1. Концепция экономической прибыли: базируется на классической предпосылке о необходимости покрытия компаниией своих затрат (при этом, в составе затрат учитываются затраты, связанные с привлечением капитала); одним из основоположников концепции экономической прибыли является Альфред Маршалл; является фундаментом для разработки новых моделей и методов оценки, широко используемых в рамках управления стоимостью компаниии..

; одним из основоположников концепции эконо")

113

2. Этапы становления концепции экономической прибыли: Возникновение концепции экономической прибыли относится ко временам экономических исследований Альфреда Маршалла, написавшего еще в 1890 г.: "То, что остается от его [собственника или управляющего] прибылей после вычета процента на капитал по текущей ставке, можно назвать его предпринимательской или управленческой прибылью". Дальнейшим развитием данной концепции послужило учение об альтернативных издержках и четкая фиксация разрыва между бухгалтерской и экономической (предпринимательской или управленческой) прибылью. Большой вклад в развитие теории экономической прибыли внесли Ирвинг Фишер в 1930-х г.г. и Нобелевские лауреаты Франко Модильяне и Мертон Миллер в конце х – начале 1960-х г.г.. Тогда исследовали связь между чистой текущей стоимостью компаниии и дисконтированным потоком ожидаемых денежных доходов, а также показали, что инвестиционные решения компаниии с положительной чистой текущей стоимостью являются основным решающим фактором роста стоимости компаниии и стоимости ее акций. В течение последних ста лет, концепция экономической прибыли становится все более популярной. Причины данной популярности довольно точно раскрываются Питером Друкером, который пишет, что до тех пор, пока бизнес не принесет прибыль превосходящую стоимость капитала, он работает с убытком.

114

3. Экономическая добавленная стоимость (Economic Value Added – EVA): базируется на концепции остаточного дохода Альфреда Маршалла; получила широкое распространение в силу роста актуальности проблем максимизации дохода для акционеров; разработчик концепции – Стерн Стюарт.

: базируется на концепции остаточного дохода Альфреда Маршалла; получила широкое распространение в силу роста актуальности проблем максимизации дохода для акционеров; разработчик конц")

115

4. Экономическое содержание EVA Стоимость компаниии Балансовая стоимость компаниии Текущая стоимость будущих EVA Идея целесообразности использования EVA – инвесторы должны получить доходность капитала за принятый риск. Капитал компаниии должен зарабатывать по крайней мере ту же самую доходность, как и схожие инвестиционные риски на рынках капитала. EVA > 0. Эффективное использование капитала. EVA = 0. Инвесторы получили доходность капитала, компенсирующую риск. EVA < 0. Неэффективное использование капитала.

116

5. Модели определения EVA EVA Прибыль после налогов (NOPAT) Затраты на капитал (Cost of capital) Инвестиро- ванный капи- тал (Capital employed ) EVA Норма прибыли (Rate of return) Средневзвешен- ные затраты на капитал (Cost of capital) Инвестирован- ный капитал (Capital employed ) EVA change in NOPAT change in invested capital cost of capital

Затраты на капитал (Cost of capital) Инвестиро- ванный капи- тал (Capital employed ) EVA Норма прибыли (Rate of return) Средневзвешен- ные затраты на капитал (Cost of capital) Инвестирован-")

117

6. Факторы создания EVA

118

7. Использование EVA для оценки стоимости компаниии Стоимость компаниии (Firm Value) Ранее инвес- тированный капитал (Capital Invested in Assets in Place) Сумма текущих добавленных стоимостей от новых проектов (Sum of PV of EVA from new projects) Текущая добавленная стоимость от капитальных вложений (PV of EVA from Assets in Place)

Ранее инвес- тированный капитал (Capital Invested in Assets in Place) Сумма текущих добавленных стоимостей от новых проектов (Sum of PV of EVA from new projects) Тек")

119

8. Поправки величин NOPAT и инвестированного капитала, используемых при расчете EVA NOPATИнвестированный капитал Прибыль от продаж, скоррек- тированная на % (EBIT или Operating profit after depreciation and amortization) + Процентные платежи по лизингу + Увеличение по сравнению с ценой приобретения запасов, учтенных по методу LIFO + Амортизация Гудвилла + Увеличение резерва по сомнитель- ным долгам + Увеличение затрат на НИОКР, долгосрочного характера - Величина гипотетических налогов Балансовая стоимость обыкновенных акций (Book value of common equity) + Привилегированные акции + Доли меньшинства + Отсроченные налоги + Резерв ЛИФО + Накопленная Амортизация Гудвилла + Краткосрочная задолженность, по которой начисляются проценты + Долгосрочный заемный капитал + Капитализированный лизинг + Текущая стоимость некапитализи- руемого лизинга

+ Процентные платежи по лизин")

120

9. Использование показателя EVA в рамках управления стоимостью компаниии при составлении капитального бюджета; при оценке эффективности деятельности подразделений или компаниии в целом; при разработке оптимальной и справедливой системы премирования менеджмента. Преимущества применения концепции EVA в рамках управления стоимостью компаниии: связаны с адекватным и нетрудоемким определением с помощью данного показателя степени достижения подразделением, фирмой или отдельным проектом цели по увеличению рыночной стоимости.

121

10. Достоинства и недостатки EVA "+""-" является инструментом для измерения «избыточной» стоимости, созданной инвестициями; является индикатором качества управленческих решений: постоянная положительная величина этого показателя свидетельствует об увеличении стоимости компаниии, отрицательная – о снижении; служит инструментом, для определения нормы доходности капитала (ROC), выделяя часть денежного потока, заработанного за счет инвестиций; базируется на стоимости капитала, как средневзвешенном значение различных видов финансовых инструментов, используемых для финансирования инвестиций; позволяет определять стоимость компаниии, а также позволяет оценивать эффективность отдельных подразделений компаниии или отдельных имущественных комплексов. на величину показателя EVA (как и любого показателя, базирующе- гося на концепции экономической прибыли) существенно влияет первоначальная оценка инвестиро- ванного капитала (если она занижена, то созданная добав- ленная стоимость высокая, если завышена, то наоборот низкая); основная часть добавленной стоимости в рамках модели EVA приходится на постпрогнозный период, что представляет собой корректировку – на неучет реальной стоимости инвестированного капитала в добавленных стоимостях прогнозного периода.

122

11. EVA и MVA отношения между EVA и MVA более сложны, чем отношения между EVA и стоимостью фирмы; рыночная стоимость компаниии отражает не только ожидаемую EVA от имеющихся активов, но и ожидаемую EVA от будущих проектов; в случае, если текущая EVA меньше, чем ожидаемая, MVA может убывать, даже притом, что EVA велика. Market Value of Equity Market Value Added Book Value of Equity Market Value Lost Market Value of Equity

123

12. Акционерная добавленная стоимость (Shareholder Value Added - SVA) исходит из рыночной стоимости инвестированного капитала представляет собой прирост стоимости инвестиционного капитала Разработчик концепции – Альфред Раппапорт За любой период времени представляет собой капитализированное изменение в операционном денежном потоке за минусом текущей стоимости инвестиций, произведенных, чтобы вызвать рост операционного денежного потока

исходит из рыночной стоимости инвестированного капитала представляет собой прирост стоимости инвестиционного капитала Разработчик концепции – Альфред Раппапорт За любой период врем")

124

13. Основные предпосылки для расчета SVA Прогнозный период ограничен периодом кон- курентных преимуществ. Величина амортизации равна величине теку-щих (нестратегических) капитальных вложе-ний, связанных с поддержанием существую-щего состояния основных фондов. Стоимость, добавленная новыми инвестици-ями, учитывается в тот же год, в который дан-ная инвестиция была совершена. Первоначальный инвестиционный капитал при расчете стоимости бизнеса фиксируется по ры- ночной оценке.

капитальных вложе-ний, связанных с поддержанием существую-щего состояния основны")

125

14. Факторы, влияющие на величину SVA SVA Капитализированное увеличение чистого дохода Чистые инвестиции Уровень продаж предыдущего года Рост уровня продаж Доналоговая рентабельность продаж Номинальная налоговая ставка Средневзвешенная стоимость капитала Чистые капвложения Инвестиции в оборотный капитал

126

15. Использование SVA для оценки стоимости компаниии Стоимость компаниии (Corporate Value) Накопленная величина SVA прогнозного периода Рыночная стои- мость ценных бумаг и иных инвестиций (Marketable securities and other invest- ments) Рыночная стоимость инвестированного капитала в начале периода

Накопленная величина SVA прогнозного периода Рыночная стои- мость ценных бумаг и иных инвестиций (Marketable securities and other invest- ments) Рыночная стоим")

127

16. Способы расчета SVA SVA Изменение стоимости инвестированного капитала, где Накопленная текущая стоимость денежного потока Текущая стоимость остаточной стоимости SVA Текущая стоимо- сть остаточной стоимости Текущая стоимо- сть стратегиче- ских инвестиций, где Стоимость инвестированного капитала Остаточная стоимость капитализированное изменение чистой операционной прибыли после налогообложения (NOPAT) Текущая стоимость стратегических инвестиций текущей стоимости изменения инвестированного капитала

128

17. Показатель SVA используется для управления стоимостью компаниии: как величина, на базе которой после осуществления расчетов исходя из алгоритма оценки делается вывод о стоимости компаниии на определенную дату; как показатель, позволяющий сделать вывод о степени эффективности осуществленных инвестиций, т.е. выявить была ли создана новая добавленная стоимость, или, наоборот, в результате нерационального инвестиционного решения произошло «разрушение» существующей стоимости. Преимущества применения данного доказателя в рамках управления стоимостью компаниии связаны с адекватным и нетрудоемким определением степени достижения подразделением, фирмой или отдельным проектом цели по увеличению рыночной стоимости.

129

18. Достоинства и недостатки SVA "+""-" дает возможность понять насколько эффективны были совершенные инвестиции; факт учета стоимости, добавленной новыми инвестициями, в том же году, когда данная инвестиция была совершена; SVA имеет значительное преимуще- ство, заключающееся в оценке перво- начальной величины инвестированного капитала по рыночным данным; не предусматривает внесения боль- шого числа корректировок, что спосо- бствует более точности расчетов. базовая SVA модель имеет ряд ограничений не в полной мере соответствующих эко- номической реальности.

130

19. Модель Эдварда-Белла-Ольсона (Edwards-Bell- Ohlson valuation model, модель EBO): модель относится к так называемым моделям «остаточного» дохода (Residual Income Model) или RIM; является одной из наиболее перспективных современных раз- работок в теории оценки стоимости компаниии; позволяет использовать преимущества доходного и имущест- венного подходов, в какой-то степени минимизируя их недо- статки; стоимость компаниии выражается через текущую стоимость ее чис- тых активов и дисконтированный поток сверх - доходов (от- клонений прибыли от нормальной, т.е. средней по отрасли величины)

: модель относится к так называемым моделям «остаточного» дохода (Residual Income Model) или RIM; является одной из наиболее перспективных современных раз- работок в т")

131

20. ЕВО и EVA Подход, применяемый в модели Ольсона, тесно переплетается с концепцией экономической добавленной стоимости – EVA. Обе эти концепции основываются на представлении об остаточной прибыли (residual income) – прибыли компаниии за минусом ожидаемого уровня доходности. Отличие EVA от EBO – в том, что EVA охватывает весь вложенный в компаниию капитал (акционерный и заемный), а EBO – только собственный (акционерный).

– прибыли компаниии за минусом ожи")

132

21. Оценка стоимости компаниии по модели ЕВО где P t – рыночная стоимость компаниии в момент времени t; В t - балансовая стоимость (стоимость чистых активов) компаниии в момент времени t; E t […] - ожидаемые значения, основанные на доступной в момент времени t информации, в т. ч.: r е - цена акционерного капитала; ROE t+i – рентабельность акционерного капитала (отношении прибыли после уплаты налогов к балансовой стоимости акционерного капитала) для периода t+i; B t+i-1 - балансовая стоимость (стоимость чистых активов) компаниии к началу периода t+i Где - разность между рыночной и балансовой стоимостями компаниии в момент времени T; ROE t+T+1 – рентабельность собственного капитала компаниии на период, следующий за прогнозным; В t+T - балансовая стоимость компаниии в конце прогнозного периода.

![21. Оценка стоимости компаниии по модели ЕВО где P t – рыночная стоимость компаниии в момент времени t; В t - балансовая стоимость (стоимость чистых активов) компаниии в момент времени t; E t […] - ожидаемые значения, основанные на доступной в момент](http://images.myshared.ru/17/1065531/slide_132.jpg "21. Оценка стоимости компаниии по модели ЕВО где P t – рыночная стоимость компаниии в момент времени t; В t - балансовая стоимость (стоимость чистых активов) компаниии в момент времени t; E t […] - ожидаемые значения, основанные на доступной в момент")

133

22. Достоинства и недостатки модели ЕВО "+""-" установление формальных связей между оценкой и числами бухучета; многосторонность модели и возможности ее использова-ния для анализа различий национальных систем учета; анализ на основе модели ЕВО выявляет существование значительной статистической связи: согласно исследова- ниям Франкела и Ли (Frankel and Lee, 1996) для большинст- ва анализировавшихся стран оценка на основе модели оста- точных доходов объясняла более чем 70% кросс-секционных отклонений в ценах; фундаментальные экономические показатели, не исполь- зующиеся в модели ЕВО не оказывают существенного вли- яния на формирование внутренней стоимости бизнеса; высокий потенциал модели в объяснении формирования стоимости бизнеса может быть использован при выра- ботке стратегии развития компаниии; модель Ольсона предоставляет конкретный инструмент расчета эффективности с привязкой к реальным балансовым данным. основным препятстви- ем на пути применения модели ЕВО для полу- чения оценки стоимости бизнеса является невы- полнение принципа учета чистого прироста (Clean Surplus Accounting).

134

Тема 9. Оценка стоимости компаниии (бизнеса) на основе реальных опционов.

на основе реальных опционов.")

135

1. Параметры финансового и реального опционов Волатильность курса базового актива Текущий курс базового актива, S Дивиденды, Y Безрисковая доходность, Rf Курс исполнения опциона (страйк), K Период действия, t Cрок до погашения обязательств/действия проекта, t Сумма обязательств /инвестиций, К Безрисковая доходность, Rf Волатильность потоков денежных средств от активов, PV потоков денежных средств от активов, S Стоимость, утрачиваемая на протяжении опциона, Y

, K Период действия, t ++ + - + - ++ + -+ - Cрок до погашения об")

136

2. Модель оценки опционов Black -Scholes S-текущий курс базового актива К- курс исполнения T – срок действия опциона Rf – ставка безрисковой доходности - стандартное отклонение натурального логарифма доходности базового актива в годовом выражении N(d1) и N(d2) – функция плотности распределения Y – dividend yield = дивиденд/ курс

137

3. Типы реальных опционов в оценке стоимости компаниии Опцион на отсрочку – option to delay Возможность и право выждать более удачных условий благодаря: волатильности цен на ресурсы, высокой неопределенности деловой среды Инвестиции, K NPV<0 PV CFs, S NPV>0 Опцион на покупку или колл

138

Наиболее ценен в случае наличия у компаниии исключительных прав на какие-то ресурсы 4. Использование опционов на отсрочку в оценке стоимости компаниии Наличие прав на не разработанные земли. Пример: Аграрные и риэлтерские бизнесы Наличие прав на патенты: Высокотехнологичные отрасли Наличие прав на не разработанные ресурсы: Добывающие компаниии Если опцион не будет использован, то его стоимость утрачивается

139

5. Особенности параметров для опциона на отсрочку S- стоимость базового актива Приведенная стоимость потоков денежных средств от «проекта».Стандартный DCF анализ инвестиций Дисперсия Определяется: -Дисперсия фактических CFs от прошлых подобных проектов Курс исполнения, К Приведенная стоимость инвестиций, Допущение постоянства их величины Срок истечения, t Срок прав на ресурсы. Либо владения конкурентными преимуществами. В периоде t+1 NPV=0 -Сценарии движения CFs с вероятностями, нахождение дисперсии PV CFs. Только, если не более 2 источников значительной неопределенности (размер рынка, или разброр цен, или рентабельность,т.д.) - Дисперсия капитализации фирм, аналогичных данной Издержки отсрочки, Y Аналог утраченным преимуществам перед конкурентами. Растет с каждым следующим годом Y =1/n

140

6. Оценка стоимости добывающей компаниии Опцион на отсрочку – option to delay Возможность и право выждать более удачных условий благодаря: волатильности цен на ресурсы, высокой неопределенности деловой среды Инвестиции на разработку ресурсов, K NPV<0 PV CFs, S NPV>0 от разработки Опцион на покупку или колл

141

7. Параметры реальных опционов в оценке добывающих компаниий с одним месторождением Средний срок до истечения прав на разработку либо срок до исчерпания запасов, t Сумма инвестиций на разработку месторождений, К Безрисковая доходность, Rf Дисперсия цен ресурсов компаниии, Стоимость разработанных запасов с учетом Contribution margin и временного лага, S Стоимость, утрачиваемая на протяжении опциона, Y Y Оценочный годовой поток денежных средств от ресурса Стоимость всех запасов = S= PV стоимости разработанных запасов (при n = временной лаг, r=Y) Y=1/ n либо

142

8. Особенности параметров для добывающих компаниий с несколькими месторождениями S- стоимость базового актива Величина всех неразработанных запасов, умноженная на вклад в формирование прибыли (contribution margin) по каждому Дисперсия Определяется как дисперсия фактических или вероятных цен на ресурс Курс исполнения, К Приведенная стоимость инвестиций, необходимых для разработки всех запасов.Допущение постоянства их величины Срок истечения, t Срок прав на все ресурсы. В случае бессрочных месторождений использовать оценку срока исчерпания запасов Издержки отсрочки, Y Аналог утраченным преимуществам перед конкурентами. Растет с каждым следующим годом Y = 1/n Оценочные CFs Стоимость всех запасов, S либо =

по каждому Дисперсия Определяется ка")

143

9. Нефтяная компаниия: стоимость опциона на отсрочку Текущая стоимость базового актива с учетом временного лага Стоимость неразработанных резервов

144

10. Нефтяная компаниия: совокупная стоимость Стоимость уже разработанных запасов Стоимость неразработанных запасов $13,306 mln Стоимость уже разработанных запасов$5, mln Совокупная стоимость компаниии$18,372 mln Заемный капитал$9,900 mln Стоимость собственного капитала$8,472 mln Стоимость акции$51.25

145

11. Типы реальных опционов в оценке стоимости компаниии Опцион на расширение (рост)– option to expand Возможность cоздать более удачные условия для роста благодаря: волатильности цен на ресурсы, высокой неопределенности деловой среды Инвестиции на создание условий для расширения K NPV<0 PV CFs, S NPV>0 от расширения Опцион на покупку или колл

– option to expand Возможность cоздать более удачные условия для роста благодаря: волатильности цен на ресурсы, высокой неопределенности деловой среды Инвестиции на со")

146

12. Особенности использования опциона на расширение 1. Является ли первый этап (тип) инвестиций предпосылкой для расширения в будущем? Если нет, то насколько важны первые инвестиции для последующего расширения? 2. Есть ли исключительные права для осуществления последующего расширения? Возникнут ли избыточные потоки денежных средств в последующем расширении? Если нет, то создает ли первый этап инвестиций существенные конкурентные преимущества? 3. Являются ли конкурентные преимущества устойчивыми? - характер конкурениции: насколько жесткая и агрессивная - редкость ресурса

инвестиций предпосылкой для расширения в будущем? Если нет, то насколько важны первые инвестиции для последующего расширения? 2. Есть ли исключительные права для осу")

147

13. Параметры для опциона на расширение Курс исполнения, КИнвестиции, необходимые, чтобы войти на данный рынок Текущий курс базового актива, S Приведенная стоимость ожидаемых потоков денежных средств, которые возникнут от вхождения на новые рынки Дисперсия доходности Дисперсия, полученная через анализ сценариев развития рынка либо Дисперсия доходности компаниий, уже действующих на данном рынке Срок действия опциона, t Оценочный период обладания конкурентными преимуществами

148

14. Стоимость компаниии, имеющей опцион на расширение (рост) V = intrinsic value + call Для компаниий, имеющих возможность начинать или развивать бизнес в отраслях с высокой волатильностью Вход на новые крупные или молодые, но быстро растущие рынки Приобретение компаниии с признанными торговыми марками Для компаниий в отраслях высокотехнологичных, с высокими расходами на НИОКР

V = intrinsic value + call Для компаниий, имеющих возможность начинать или развивать бизнес в отраслях с высокой волатильностью Вход на новые крупные или молодые, но быстро растущие рынки П")

149

15. Особенности использования OPM для оценки собственного капитала компаниии Специальные требования: 1. Существуют ТОЛЬКО 2 типа требований к активам: -Один вид долга -Бескупонный долг -Заемный капитал без особенностей 2. Текущая рыночная стоимость совокупного капитала компаниии (капитализация) определима 3. Дисперсия стоимости компаниии (капитализации),или, может быть рассчитана Максимально сблизить с параметрами Финансовых опционов

150

16. Способы решения проблемы двух типов требований к активам. Параметр t Привести все виды заемного капитала к эквиваленту бескупонной облигации 1. Определить средневзвешенный срок до погашения долга, или дюрацию по каждому виду заемного капитала. (D) 2. Найти взешенную среднюю показателей средневзвешенного срока до погашения или дюрации по всем видам, с весами, рассчитанными через номинал долга

151

17. Средневзвешенный срок до погашения (Duration) Числитель равен PVIFx (txCF t ) R – рыночная ставка по заемным средствам (YTM) P 0 - текущий курс

Числитель равен PVIFx (txCF t ) R – рыночная ставка по заемным средствам (YTM) P 0 - текущий курс")

152

18. Определение дисперсии стоимости компаниии На основе дисперсий курсов или доходности облигаций и акций Параметр : способ 1

153

19. Определение дисперсии стоимости компаниии Параметр : способ 2 1. Поиск облигаций с аналогичным рейтингом 2. Использование типичных показателей дисперсии доходности корреляции курсов из рейтинговых данных Рейтинг Дисперсия (Годовая)Корреляция заемного и собственного капитала AAA5.5%0.1 AA6.00%0.1 A6.5%0.1 BBB-BB7.00%-8.50%0.15 B9.50%0.20 CCC12.00%0.25 CC13.50%0.3 C15.00%0.4

Корреляция заем")

154

20. Определение стоимости совокупного капитала Параметр S 1. Через рыночную капитализацию – EV 2. Методом DCF (FCFF-WACC) Без инвестиций Модель стабильно растущей компаниии 4. Методом NAV 3. Методом мультипликаторов : EV/S

Без инвестиций Модель стабильно растущей компаниии 4. Методом NAV 3. Методом мультипликаторов : EV/S")

155

21. Компания авиа- перевозчик По таблицам плотности распределения CALL = 152,63 мдн. Долл.

156

22. Особенности применения OPM для оценки финансово- неустойчивых компаниий с опционом Параметр SОпределять через ликвидационную стоимость Параметр дисперсия Определять как дисперсию доходности остальных компаниий в отрасли, чтобы снять влияние возросшей волатильности данной компаниии Параметр Y Вместо стоимости, утрачиваемой на протяжении опциона, взять: Расходы на выплату процентов (за все годы) Стоимость компаниии (S) Y =

157

Тема 10. Оценка бизнеса в процессе реструктуризации

158

1. Способы реструктурирования компаниии Слияния Поглощения А + В = АA + B = С Расширение Приобретения Дружественные Враждебные Сжатие Выкуп компаниии LBO За счет заемных средств MBO менеджментом Продажа подразделений Выделение/ отпочкование

159

2. Типы приобретений по отраслевому критерию вертикальные горизонтальные конгломеративные

160

3. Вертикальные объединения Причины создания вертикальных структур Высокий риск операций на данном рынке – «провалы рынка»: Малое число продавцов и покупателей Высокая степень специфики активов Большая продолжительность делового цикла Высокая частота сделок Оборона против более значительной рыночной власти компаниий на смежных стадиях технологического цикла Создание рыночной власти: Строительство барьеров на вход в отрасль Возможность маневрирования ценой (ценовая дискриминация в зависимости от эластичности по цене) Создание рынка (для отраслей с ранними этапами цикла либо в последней фазе цикла)

161

4. Диверсификация как мотив реструктурирования компаниии Использование и сохранение интеллектуального капитала Сохранение репутации компаниии Снижение премии за риск Неверные оценки, полученные из внутреннего рынка капитала «Политические» решения в ущерб экономическим Неправильная оценка результативности менеджмента отдельных подразделений (сегментов) и не верно действующие стимулы + - Конгломеративная скидка

162

5. Мотивы приобретений и поглощений компаниий: эффективность Повышение эффективности, основанное на неравенстве результативности управленческих команд участников сделки Покупка мишени с неэффективным управлением Возможность перенести управленческий опыт компаниии- инициатора Мишень не эффективна Мишень эффективна Покупка, вызванная необходимостью использования управленческого опыта для увеличения эффективности компаниии-инициатора

163

6. Эффекты синергии как мотив создания объединений Умноженный результат комбинации активов, операций, управленческих команд, финансовых структур объединившихся и/или реструктурированных компаниий 1 1 ? += Операционная: Финансовая Непропорциональное улучшение различных функций бизнеса Снижение риска реструктурированной компаниии

164

7. Формы операционной синергии Использование общего (планирование, контроль) менеджмента Экономия На масштабе Экономия на гибкости Возможности роста Использование специального (отраслевого) менеджмента

менеджмента Экономия На масштабе Экономия на гибкости Возможности роста Использование специального (отраслевого) менеджмента")

165

8. Финансовая синергия Снижение делового риска Снижение волатильности - выручки -потоков денежных средств Диверсификация -товарная -территориальная Снижение финансового риска Улучшение покрытия обязательств Рост кредитоспособности Улучшение доступа к капиталу Непропорциональные эффекты, выражающиеся в формировании / привлечении капитала и снижении затрат на капитал Создание или расширение внутреннего рынка капитала Экономия на налоге на прибыль

166

9. Различия типов синергий Дополнения за счет управленческих функций и способностей: общего типа, связанных с осуществлением функций стратегического, оперативного планирования и контроля Специфического типа, связанных с реализацией отраслевых особенностей Операционная Финансовая Дополнения за счет комбинаций финансового капитала: капитал потоки денежных средств

167

10. Специфические мотивы реструктурирования компаниий Рост присвоения элементов роскоши Осуществление специфических личных интересов высшего менеджмента Создание сложных для управления структур (незаменимость) Строительство империй Снижение риска утраты высокой служебной позиции Агент Создание гибкости и контроля над FCF

Строительство империй Снижение риска утр")

168

11. Характеристики компаниии- мишени и мотивы объединения Если, то мишень Эффективность Недооценена, курс ниже инвестиционной стоимости ДиверсификацияВ отрасли, которая существенно отличается Операционная синергия Имеет потенциал снижения затрат, или свойства дополняемости, или существенные возможности создания новых продуктов, рынков Финансовая синергия Компания с возможностями роста либо из группы «коров»; асинхронного цикла Агентские Компании- символы

169

12. Особенности российского рынка корпоративного контроля Осуществление слияний и приобретений компаниии путем реорганизации на основе Договора о реорганизации - обязанность уведомить кредиторов - разрешение Антимонопольного комитета (20 млн. руб) - предполагает добровольные и согласованные действия участников - основная часть о преобразовании унитарных предприятий Покупка акций и активов: число ходатайств в 20 раз больше, чем о реорганизации Нет законодательного определения враждебного поглощения Враждебное поглощение путем: банкротства, завладения реестром, неправомерных списаний акций в реестре, захвата печатей Слабая юридическая защищенность добросовестного участника

-")

170

13. Типология мотивов приобретений и поглощений Мотивы Совокупный выигрыш Выигрыш ВВыигрыш А Эффективность, Синергии +++ Гордыня (вирус)0 +- Агентская проблема -+- Рост размера компаниии Рост стоимости компаниии

0 +- Агентская проблема -+- Рост размера компаниии Рост стоимости компаниии")

171

14. Специфика построения финансовой модели для оценки стоимости в условиях реструктуризации Стоимость компаниии «как есть» Стоимость компаниии с оптимальным управлением При сохранении имеющихся: -инвестиционной политики, -операционной политики - политики финансирования -политики распределения дохода При внесении существенных изменений в политики При предпосылке соответствия отраслевым средним

172

15. Подходы к построению финансовой модели оценки Компонент ПринципыСколько платить? Синергии Оценить стоимость объединенной компаниии с синергией Вычесть стоимость мишени, включая премию за контроль Вычесть стоимость инициатора до сделки Результат = стоимость синергии ( Vab) Какая из компаниий – источник синергий? -если мишень, премия может расти до Vab -Если инициатор, премия не должна увеличиваться Премия за контроль Оценить стоимость компаниии-мишени,исходя из принципа «оптимальности управления»: -инвестиционная политика (более высокие доходности, избавление от неэффективных активов) -финансирование (ближе к оптимальной структуре) -распределение ( дивиденды,выкуп долей) Если мотив не связан с синергией, это верхняя граница цены Стоимость как есть Модель с ключевым факторами, учитывающими экстраполяцию существующих пропорций и подходов Если мотив – эффективность, то «стоимость мишени как есть» - это максимум для оплаты

173

16. Этапы анализа синергии Revenue ( Выручка) Улучшения: -сети распределения -продвижения товара --эффект сбалансированности портфеля Экономия на гибкости Стратегические выигрыши: -новые клиенты/рынки -темп роста Усиление рыночной власти: -новые возможности ценовой политики Возможности роста Экономия на гибкости g- Темп роста

Улучшения: -сети распределения -продвижения товара --эффект сбалансированности портфеля Экономия на гибкости Стратегические выигрыши: -новые клиенты/рынки -темп роста Усиление рыночной власти: -новые возм")

174

17. Этапы анализа синергии Расходы Costs Оптимизация объемов: снижение средних производственных расходов на 1 ед. (прямых и накладных) -Более полная загрузка мощностей -Расширение выпуска без соответствующего роста инвестиций Экономия на масштабе Оптимизация управленческих функций: -Координации и контроля -Снижение накладных расходов -Рост качества в вертикальных объединениях Экономия на гибкости Горизонтальные Вертикальные

-Более полная загрузка мощностей -Расширение выпуска без соответствующего роста инвестиций Экономия на масштабе Опт")

175

18. Построение финансовой модели анализа синергии на основе дисконтируемого потока денежных средств Экономия С учетом фин. Синергии Возросшая кредитоспособность

176

19. Оценка синергии методом EVA Прирост EVA в году i Специфика С учетои «невидимого капитала» или «эквивалентов капитала собственников»

177

20. Проблемы в построении финансовой модели Проблема средневзвешенных затрат на капитал Удельные веса заемного и собственного капиталов Анализ параметров затрат на собственный капитал Проблема «аналога»

178

21. Типичные ошибки в оценке компаниии в процессе реструктуризации Нарушение принципов финансовой модели Переоценка эффекта синергии: Дублирование эффектов «Сверхоптимизм» по критерию величины «Сверхоптимизм» по критерию времени

анализа Куаныш Сарсенбаев Юрист Департамент корпоративной практики Алматы,")