Скачать презентацию

1

Подготовила :Бакаева Н. Проверила : Бахриева З. Н.

2

ПЛАН: 1. Налоги и специальные платежи для недропользователей. 2. Объект налогообложения. 3. Налог за пользование водными ресурсами. 4. Земельный налог. 5. Земельный налог.

3

Недропользователями в целях налогообложения являются юридические и физические лица, осуществляющие на территории Республики Узбекистан поиск и разведку месторождений, добычу полезных ископаемых, извлечение полезных компонентов из минерального сырья и (или) техногенных минеральных образований, а также осуществляющие переработку полезных ископаемых с извлечением из них полезных компонентов.

4

Налоги и специальные платежи для недропользователей Недропользователи уплачивают следующие налоги и специальные платежи: 1) налог за пользование недрами; 2) налог на сверхприбыль; 3) бонус (подписной и коммерческого обнаружения).

налог за пользование недрами; 2) налог на сверхприбыль; 3) бонус (подписной и коммерческого обнаружения).")

5

Объект налогообложения Объектом обложения налогом за пользование недрами является объем добычи (извлечения) готового продукта. Перечень готовых продуктов устанавливается решением Президента Республики Узбекистан. Готовым продуктом признается полезное ископаемое (полезный компонент), на которое установлена ставка налога за пользование недрами и которое предназначено для реализации или передачи, включая безвозмездную передачу, а также для собственного потребления в целях производства продукции и иных нужд.

готового продукта. Перечень готовых продуктов устанавливается решением Президента Республики Узбекистан. Готовым продуктом признается полезное")

6

Объектом налогообложения для углеводородов являются: добытые углеводороды, прошедшие первичную промысловую переработку, включая попутные полезные ископаемые и полезные компоненты; полезные компоненты, извлеченные в процессе переработки углеводородов, но не прошедшие налогообложение как готовый продукт при предшествующей добыче и переработке в составе перерабатываемых полезных ископаемых. Не является объектом налогообложения объем природного газа, закачиваемого обратно в продуктовый пласт для поддержания пластового давления и (или) извлечения углеводородов в рамках замкнутого технологического цикла.

7

Объектом налогообложения для драгоценных металлов и драгоценных камней являются извлеченные драгоценные металлы и драгоценные камни, в том числе из техногенных минеральных образований. Объектом налогообложения по твердым полезным ископаемым, кроме указанных в части шестой настоящей статьи, являются: добытые полезные ископаемые (включая попутные); (Абзац в редакции Закона РУз от г. ЗРУ-241) полезные компоненты, извлеченные из полезных ископаемых, минерального сырья, техногенных минеральных образований. (Абзац в редакции Закона РУз от г. ЗРУ-241) Не являются объектом налогообложения общераспространенные полезные ископаемые, добытые в пределах предоставленных налогоплательщикам земельных участков и использованные для собственных хозяйственных и бытовых нужд. Перечень общераспространенных полезных ископаемых устанавливается законодательством.

8

Налог за пользование водными ресурсами Плательщики: юридические лица – резиденты Республики Узбекистан, осуществляющие водопользование на территории Республики Узбекистан; физические лица, занимающиеся предпринимательской деятельностью и используемые воду для предпринимательской деятельности; дехканские хозяйства, как с образованием, так и без образования юридического лица.

9

Налог на имущество – юридические лица Объект обложения: Для резидентов: основные средства и нематериальные активы; объекты незавершенного строительства; оборудование, не введенное в действие в установленный срок. Для нерезидентов: основные средства, связанные с деятельностью постоянного учреждения; недвижимое имущество, принадлежащее им на праве собственности.

10

Земельный налог – юридические лица Налогоплательщики – юридические лица, включая нерезидентов Республики Узбекистан, имеющие земельные участки на правах собственности, владения, пользования или аренды. Объектом обложения являются земельные участки, находящиеся у юридических лиц на правах собственности, владения, пользования или аренды.

11

Налогооблагаемая база Налогооблагаемой базой для исчисления налога за пользование недрами является стоимость объема добытого (извлеченного) готового продукта, рассчитанная по средневзвешенной цене реализации за отчетный период, если иное не предусмотрено частью шестой настоящей статьи. Средневзвешенная цена реализации за отчетный период определяется отдельно по каждому добытому (извлеченному) готовому продукту путем деления объемов реализации в денежном выражении (за вычетом налога на добавленную стоимость и акцизного налога) на объем реализации в натуральном выражении. В случае отсутствия реализации готового продукта в отчетном периоде налогооблагаемая база определяется исходя из средневзвешенной цены реализации готового продукта последнего отчетного периода, в котором имела место реализация.

готового продукта, рассчитанная по средневзвешенной цене реализации за отчетный период, если иное не предусмот")

12

Налоговый период. Отчетный период Налоговым периодом является календарный год. Отчетным периодом является: для юридических лиц - квартал; для физических лиц - календарный год.

13

Порядок исчисления, представления расчетов и уплаты налога за пользование недрами Налог за пользование недрами исчисляется исходя из налогооблагаемой базы и установленной ставки. Расчет налога за пользование недрами представляется в органы государственной налоговой службы по месту налогового учета в следующие сроки: юридическими лицами - нарастающим итогом ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом, а по итогам года - в срок представления годовой финансовой отчетности;

14

физическими лицами - один раз в год не позднее 1 февраля года, следующего за налоговым периодом. Уплата налога за пользование недрами производится: микро фирмами и малыми предприятиями, а также физическими лицами - не позднее срока представления расчета; юридическими лицами, не относящимися к микроформам и малым предприятиям, - ежемесячно не позднее 25 числа следующего месяца, а по итогам года - не позднее срока представления годовой финансовой отчетности.

15

Объект налогообложения Объектом обложения налогом на сверхприбыль является часть дохода (сверхприбыль), определяемая как разница между чистой выручкой от реализации и расчетной ценой, установленной законодательством.

, определяемая как разница между чистой выручкой от реализации и расчетной ценой, установленной законодательством.")

16

Налогооблагаемая база Налогооблагаемой базой является чистая сверхприбыль, определяемая как разница между суммой сверхприбыли и суммой налогов и других обязательных платежей, исчисленных от чистой выручки, в доле, приходящейся на сверхприбыль.

17

Бонусы. Общие положения Бонус является разовым платежом, осуществляемым недропользователем. Недропользователь выплачивает следующие виды бонусов: подписной; коммерческого обнаружения. Бонусы не уплачивают органы государственного управления.

18

Подписной бонус Подписной бонус - разовый фиксированный платеж недропользователя за право осуществления деятельности по поиску и разведке полезных ископаемых на основании соответствующей лицензии. Подписной бонус уплачивается в бюджет плательщиком не позднее тридцати дней со дня получения лицензии и об этом в письменной форме сообщается в органы государственной налоговой службы по месту налогового учета.

19

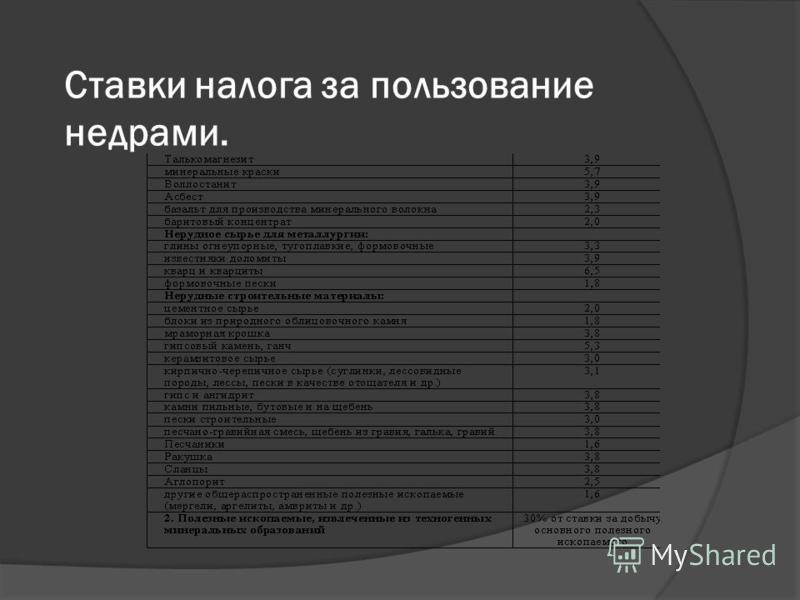

Ставки налога за пользование недрами.

производят подакцизные товары на территории Республики Казахстан; 2)")

– глава 30 НК, и Законами субъектов РФ 2.Вводится в действие законами.")