Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Закрываем период и рассчитываем себестоимость на практических примерах Злищев Сергей Ведущий аналитик Единый семинар 1С для бухгалтеров

2

Особенности закрытия периода в 1С:Бухгалтерия 3.0 Закрытие 44 счета Учет прямых и косвенных расходов Закрытие счетов 20, 25,26 Закрытие затратных счетов в налоговом учете Содержание

3

Расчет себестоимости и закрытие счетов затрат происходит в конце каждого периода (месяца) и зачастую вызывает определенные трудности. В 1С: Бухгалтерия предприятия редакции 3.0 имеется ряд особенностей в механизме закрытия счетов затрат. Этот механизм позволяет учитывать особенности ведения учета для организаций, занимающихся выполнением работ, оказанием услуг; для организаций, которые не предъявляют особых требований к учету затрат; тех, которые не учитывают НЗП, полуфабрикаты и услуги собственным подразделениям. Закрытие периода

и зачастую вызывает определенные трудности. В 1С: Бухгалтерия предприятия редакции 3.0 имеется ряд особенностей в механизме закрытия счетов затрат. Этот механиз")

4

При регламентном закрытии периода будут задействованы такие объекты типовой конфигурации как : Учетная политика; справочник Номенклатурные группы; справочник Номенклатура; справочник Статьи затрат Все эти данные и настройки должны «подружиться» между собой в соответствии с конкретикой вашей организации. Объекты конфигурации

5

Перед проведением операции закрытия рекомендуется воспользоваться экспресс проверкой ведения учета, которая помогает выявить ошибки, которые влияют на формирование бухгалтерской отчетности. Анализ включает 4 этапа : Анализ рабочего плана счетов; Анализ счетов, подлежащих закрытию в конце отчетного периода; Анализ бухгалтерских итогов; Анализ бухгалтерских проводок. После проведения анализа можно переходить непосредственно к закрытию периода. Мы рассмотрим закрытие затратных счетов в бухгалтерском и налоговом учете. Экспресс проверка

6

Счета затрат закрывают две регламентные операции. Одна из них отвечает за закрытие счетов 20,23,25,26, вторая – за счет 44: Обработка «Закрытие месяца»

7

Для закрытия счета 44 на закладке «Затраты» ничего указывать не надо Закрытие счета 44

8

Организация занимается оказанием услуг по предоставлению помещений в аренду. Затраты организации отражаются по счету 44.. При этом, в налоговом учете все расходы – косвенные. Практический пример 1

9

В первом месяце организация понесла расходы: оплата труда и страховые взносы с ФОТ, приобретение офисной техники, коммунальные услуги (отопление, энерго-, водо-, газоснабжение), приобретение канцтоваров Услуги по сдаче помещений в аренду не предоставлялись. Все расходы отражены по счету 44. Практический пример 1

, приобретение канцтоваров Услуги по сдаче помещений в аренду не предостав")

10

В конце месяца выполняется регламентная операция закрытия периода Практический пример 1

11

Отчет «ОСВ по счету 90» за закрытый период показывает, что затраты счета 44 списались в дебет счета как в бухгалтерском, так и в налоговом учете. Практический пример 1

12

. После выполнения регламентной операции по закрытию счета 44 можно сформировать справку-расчет «Списание косвенных расходов». В справке отражены все расходы, которые формируют себестоимость услуги за период. Практический пример 1

13

В 1С: Бухгалтерия предприятия ред. 3.0 отсутствие выручки по торговым операциям не влияет на закрытие счета 44. Распределение затрат по счету 44 в разрезе номенклатурных групп также отсутствует. Т.е., при выполнении регламентной операции закрытия месяца, счет 44 обязательно закроется в дебет счета без какой-либо дополнительной аналитики, независимо от наличия или отсутствия выручки за период. Итог закрытия месяца.

14

В следующем периоде организация помимо расходов на оплату труда и страховых взносов с ФОТ несет затраты по ремонту помещения, расходы на рекламу (нормируемые) и представительские расходы. Реализуются услуги по сдаче помещений в аренду и сервисного обслуживания. Выполняются операции по закрытию периода. Практический пример 2

и представительские расходы. Реализуются услуги по сдаче помещений в аренду и сервисного об")

18

Анализируем остатки на счете 44 после операции закрытия месяца Проверяем закрытие счета В случае обнаружения ошибок – отменяем закрытие месяца, проверяем настройки объектов системы, препроводим документы и повторно выполняем закрытие месяца. Подводим итоги

19

Прямые затраты – это такие расходы, которые можно однозначно отнести к производству определенного вида продукции. Косвенные затраты – это расходы, которые относятся к производству сразу нескольких видов продукции. Счета затрат 20, 25, 26

20

Первый вариант – списание сумм косвенных расходов в основное производство на счет 20 Второй вариант – списание косвенных расходов на счет «Управленческие расходы» (метод директ-костинг) Два варианта закрытия счетов 25, 26

Два варианта закрытия счетов 25, 26")

21

Настройка порядка списания затрат со счета 20 выполняется в учетной политике организации, на закладке «Затраты». Настройка порядка списания

22

На закладке «Затраты» также настраиваются методы списания косвенных расходов Методы списания

23

При выборе метода списания «Себестоимость продаж (директ-костинг)» косвенные расходы со счета 26 закрываются в дебет счета «Управленческие расходы по деятельности с основной системой налогообложения» как управленческие расходы без учета реализации работ, услуг, и выпуска готовой продукции. Метод списания «Директ-костинг»

» косвенные расходы со счета 26 закрываются в дебет счета 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения» как управленческие расходы без учета реали")

24

При выборе второго способа, необходимо указать базу распределения косвенных расходов, пройдя по ссылке «Методы распределения косвенных расходов». Метод списания в себестоимость продукции, работ, услуг

25

Выбор базы распределения База распределения

26

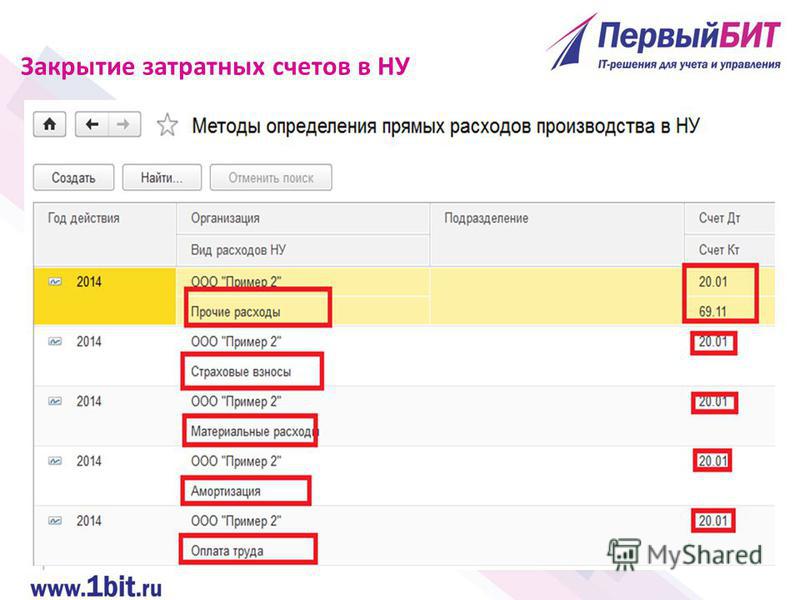

Список прямых расходов налогового учета и счета затрат по таким расходам указываются в учетной политике организации на закладке «Налог на прибыль». Методы определения прямых расходов производства в НУ

27

В налоговом учете прямыми расходами организации являются : Материальные расходы Амортизация Оплата труда Страховые взносы Прочие расходы (взносы ФСС НС и ПЗ) Прямые расходы предприятия в НУ

Прямые расходы предприятия в НУ")

28

Методы определения прямых расходов производства в НУ

29

Организация занимается оказанием услуг. Прямые затраты собираются по счету 20 без учета выручки. Счет 26 закрывается методом директ-костинг. Для счета 25 затраты распределяются пропорционально оплате труда рабочих. Практический пример 3

30

В первый месяц работы организация понесла затраты: Приобретение материалов; Приобретение лицензии; Приобретение коммунальных услуг; Оплата труда; Страховые взносы. Практический пример 3

32

Заработная плата работников администрации и страховые взносы с ФОТ отражаются по счету 26 Практический пример 3

33

В первом месяце работы услуги не оказывались. Выполняется закрытие периода, распределяются косвенные расходы, рассчитывается себестоимость услуг. Практический пример 3

34

Счет 20 закрывается без учета выручки и по счету отражается себестоимость будущих услуг: Практический пример 3

35

Справки-расчеты по калькуляции себестоимости показывают фактические затраты по каждой номенклатурной группе Практический пример 3

36

При этом себестоимость услуг в справках расчетах пока не отражена, т.к. в первом месяце ни одна услуга не реализована Практический пример 3

37

Во втором месяце работы происходит реализация услуг. Реализация отражается документами «Оказание услуг» Практический пример 3

38

и «Реализация товаров и услуг». Практический пример 3

39

Выполняется закрытие месяца Практический пример 3

40

. Формируем справку-расчет калькуляции себестоимости. Практический пример 3

41

Несмотря на то, что реализация услуг отражена в программе, их себестоимость в справке-расчете отсутствует. Практический пример 3

42

Если требуется рассчитывать себестоимость каждой единицы услуги, то факт реализации нужно отражать документом акт об оказании производственных услуг. Если себестоимость каждой единицы услуги не нужна, то используются документы реализации товаров и услуг или оказания услуг. Для исправления ошибки удаляем документ реализации и формируем акт об оказании производственных услуг. Обращаем внимание

43

Формируем в системе документ «Оказание производственных услуг» Практический пример 3

44

Вновь выполняем операцию по закрытию месяца и формируем справку-расчет калькуляции себестоимости Практический пример 3

45

В данном примере все затраты по оказанию наших услуг списываются ежемесячно без учета выручки от реализации. Счет 20 на конец периода остатка НЗП не имеет. Реализация услуг может оформляться документами «Реализация товаров и услуг» или документом «Оказание услуг» – если нет необходимости вести расчет себестоимости единицы услуги. Если расчет себестоимости единицы услуги требуется – реализация оформляется документом «Оказание производственных услуг» Подводим итоги

46

Теперь рассмотрим ситуацию, когда себестоимость услуги рассчитывается с учетом выручки от ее реализации. Выполним необходимые настройки в учетной политике организации. Практический пример 4

47

Отразим затраты организации за первый месяц Спишем расходные материалы Практический пример 4

48

Отразим затраты организации за первый месяц Спишем инструмент Практический пример 4

49

Отразим затраты по коммунальным услугам Практический пример 4

50

Начислим заработную плату и страховые взносы с ФОТ Практический пример 4

51

Выполним операции закрытия месяца Практический пример 4

52

Затраты счета 25 распределились согласно настройкам учетной политики Практический пример 4

53

Затраты счета 26 списались в дебет счета методом директ-костинг Практический пример 4

54

Выручка от реализации услуги не отражена. Счет 20 имеет дебетовое сальдо на конец периода (остаток НЗП). Себестоимость услуги не рассчитана. Практический пример 4

. Себестоимость услуги не рассчитана. Практический пример 4")

55

В следующем месяце отражается выручка от реализации услуги Практический пример 4

56

Вновь выполняем закрытие месяца. Себестоимость реализованной услуги рассчитывается операциями закрытия месяца Практический пример 4

57

Справка-расчет калькуляции себестоимости показывает фактические затраты по каждой номенклатурной группе реализованных услуг с учетом НЗП Практический пример 4

58

Проверяем закрытие счетов. Практический пример 4

59

Если списание затрат со счета 20 происходит с учетом выручки: Отсутствие документов реализации услуг в периоде приводит к образованию остатков незавершенного производства на счете 20; Счета 25 и 26 закрываются согласно настроенных в учетной политике методов распределения косвенных расходов и остатка на конец периода не имеют; Расчет себестоимости услуги и списание остатков НЗП происходит в том периоде, когда отражена выручка от реализации такой услуги. Подводим итоги

60

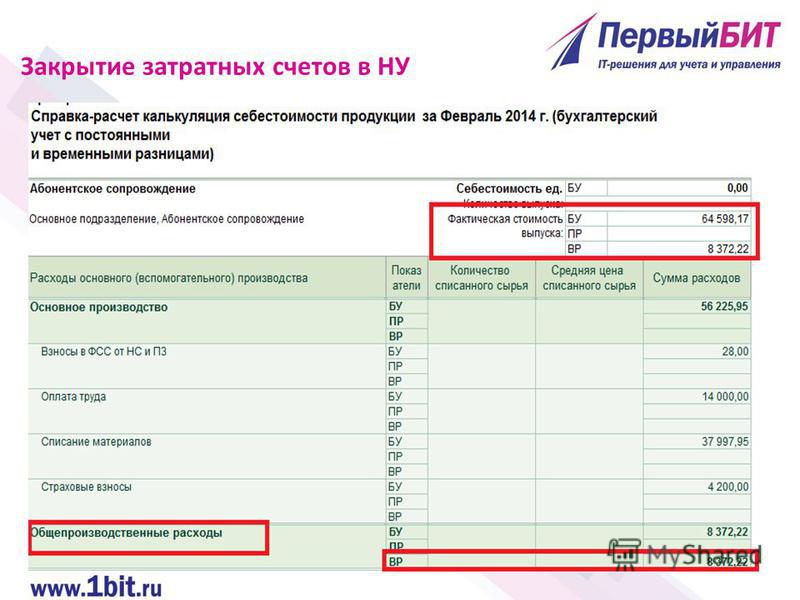

Рассмотрим справку-расчет себестоимости услуги из второго примера. Закрытие затратных счетов в НУ

63

После закрытия периода суммы затрат счета 25 распределились на номенклатурные группы выпуска счета 20 в бухгалтерском учете Закрытие затратных счетов в НУ

64

И закрылись в дебет счета в налоговом учете Закрытие затратных счетов в НУ

67

Правильное закрытие периода и расчет себестоимости зависит от настроек учетной политики, а именно: Способа списания затрат счета 20 Методов распределения косвенных расходов Методов определения прямых расходов производства в налоговом учете Подводим итоги

68

Линия консультаций 24/7

Еще похожие презентации в нашем архиве:

в 1С:Бухгалтерия предприятия 3.0 Дятчина Лариса консультант-аналитик.")

.")

это укрупненная аналитика производственных затрат, которая объединяет несколько видов продукции (полуфабрикатов) или услуг.")