Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Пенсионный фонд Российской Федерации Единая форма отчетности страхователей в органы ПФР по обязательному пенсионному страхованию в 2014 году Методическая презентация для страхователей

2

Изменения в законодательстве по обязательному пенсионному страхованию 3 Федеральный закон от ФЗ (ред. от ) «Об обязательном пенсионном страховании в Российской Федерации» Статья Учет средств для финансирования накопительной части трудовой пенсии Учет страховых взносов на обязательное пенсионное страхование в РФ, зачисляемых в Пенсионный фонд РФ на выплату накопительной части трудовой пенсии (начиная с расчетного периода 2014 года), осуществляется на основании данных индивидуального (персонифицированного) учета в соответствии с выбранным застрахованным лицом вариантом пенсионного обеспечения. Статья Единый расчетный документ Уплата страховых взносов на обязательное пенсионное страхование (начиная с расчетного периода 2014 года) осуществляется единым расчетным документом, направляемым в Пенсионный фонд Российской Федерации на соответствующие счета Федерального казначейства, с применением кода бюджетной классификации, предназначенного для учета страховых взносов на обязательное пенсионное страхование в Российской Федерации, зачисляемых в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии.

«Об обязательном пенсионном страховании в Российской Федерации» Статья 20.1. Учет средств для финансирования накопител")

3

Изменения в законодательстве по обязательному пенсионному страхованию 4 Федеральный закон от ФЗ (ред. от ) «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования в Российской Федерации» Для лиц с 1967 года рождения, в отношении которых осуществляется формирование накопительной части трудовой пенсии в Пенсионном фонде Российской Федерации, учитывается сумма страховых взносов (СВ) на финансирование страховой части трудовой пенсии в пределах установленной предельной величины базы для начисления страховых взносов по тарифу 16,0 процентного пункта тарифа страхового взноса независимо от фактически уплаченной страхователем суммы страховых взносов за данное застрахованное лицо, за исключением лиц, изменивших вариант своего пенсионного обеспечения. Статья 6. Индивидуальный лицевой счет застрахованного лица

«Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования в Российской Федерации»")

4

Изменения в законодательстве по обязательному пенсионному страхованию 5 Федеральный закон от ФЗ (ред. от ) «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования в Российской Федерации» Для лиц с 1967 года рождения, которые заключили договор об ОПС и обратились с заявлением о переходе в НПФ либо с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании (ГУК) или инвестиционного портфеля государственных ценных бумаг ГУК, учитывается сумма страховых взносов на страховую часть трудовой пенсии в пределах установленной предельной величины базы для начисления СВ по тарифу 10 % тарифа СВ независимо от фактически уплаченной суммы СВ за застрахованное лицо (за исключением случая, если застрахованное лицо изменило вариант пенсионного обеспечения, отказавшись от финансирования накопительной части, направив на финансирование страховой части 16% индивидуальной части тарифа страхового взноса) Статья 6. Индивидуальный лицевой счет застрахованного лица

«Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования в Российской Федерации»")

5

Изменения в законодательстве по обязательному пенсионному страхованию 6 В соответствии со статьей 4 на страхователей возложена обязанность проводить работы по специальной оценке условий. В соответствии со статьей 7 результаты оценки условий труда применяются при определении дополнительного тарифа для страховых взносов в ПФР. Специальная оценка условий труда должна быть завершена не позднее года. п.1 и п.2 статьи 58.3 установлены дополнительные тарифы страховых взносов для страхователей, не прошедших специальную оценку условий труда. Федеральный закон от ФЗ «О специальной оценке условий труда» Федеральный закон от ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (ред. от )

6

Изменения в законодательстве по обязательному пенсионному страхованию 7 Класс условий труда Подкласс условий труда Дополнительный тариф страхового взноса Опасный 48,0 процента Вредный ,0 процента 6,0 процента 4,0 процента 2,0 процента Допустимый 20,0 процента Оптимальный 10,0 процента Согласно части 2.1 статьи 58.3 ФЗ 212-ФЗ для плательщиков в зависимости от установленного по результатам специальной оценки условий труда, проводимой в порядке, установленном законодательством РФ, класса условий труда применяются следующие дополнительные тарифы страховых взносов в Пенсионный фонд РФ на финансирование страховой части трудовой пенсии:

7

Единая форма отчетности по обязательному пенсионному страхованию 8 В целях реализации законодательства об обязательном пенсионном страховании с учетом изменений, вступающих в силу с 2014 года, для страхователей введена единая форма отчетности в ПФР «Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам» (форма РСВ-1). Единая форма отчетности в ПФР представляется страхователями за отчетные периоды, начиная с 2014 года.

8

9 Постановление Правительства РФ от О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с г. Для плательщиков страховых взносов в государственные внебюджетные фонды, предусмотренных в пункте 1 части 1 статьи 5 Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования", база для начисления страховых взносов с учетом ее индексации в соответствии с настоящим постановлением составляет в отношении каждого физического лица сумму, не превышающую рублей нарастающим итогом с 1 января 2014 г.

9

Единая форма отчетности по обязательному пенсионному страхованию 11 Сравнительный анализ формы РСВ-1, утвержденной Приказом Минтруда РФ от н и Единой формы отчётности в ПФР с 2014 года Условные обозначения: - Новые элементы (графы, столбцы, строки) - Оставшиеся без изменения элементы - Измененные графы - Исключенные графы

10

Сравнительный анализ содержания форм РСВ-1 12

11

13 Сравнительный анализ содержания форм РСВ-1 Также указываются данные из разделов 2.2, 2.3 и 2.4

12

14 По состоянию на показатель равен 0 Сравнительный анализ содержания форм РСВ-1

13

1515 Сравнительный анализ содержания форм РСВ-1

14

1616 Сравнительный анализ содержания форм РСВ-1 В новую форму Расчета введен подраздел 2.4 «Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 2.1 статьи 58.3 Федерального закона от ФЗ».

15

1717 Сравнительный анализ содержания форм РСВ-1 В новую форму Расчета введен подраздел 2.5 «Сведения по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц».

16

1818 Сравнительный анализ содержания форм РСВ-1 В новой форме Расчета отсутствует подраздел «Сведения, необходимые для применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 3 части 1 статьи 58 Федерального закона от ФЗ», применявшийся в прежней форме расчета.

17

1919 Сравнительный анализ содержания форм РСВ-1 В новой форме Расчета отсутствует подраздел «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 13 части 1 статьи 58 Федерального закона от ФЗ», применявшийся в прежней форме расчета.

18

20 Сравнительный анализ содержания форм РСВ-1

19

2121 Сравнительный анализ содержания форм РСВ-1 В новую форму Расчета введен Раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица».

20

2 Сравнительный анализ содержания форм РСВ-1 Индивидуальные сведения застрахованных лиц (ранее представлявшиеся по формам СЗВ-6-1, СЗВ-6-2, СЗВ-6-4) указываются в Разделе 6 формы РСВ-1 - «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица». Показатели, аналогичные Описи сведений, передаваемых в ПФР (ранее представлявшиеся по форме АДВ-6-2), указываются в Подразделе 2.5 формы РСВ-1 «Сведения по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц». Сведения персонифицированного учета - составляющая нового Расчета РСВ-1

указываются в Разделе 6 формы РСВ-1 - «Сведения о сумме выплат и иных вознаграждений и страховом стаж")

21

2323 Сравнительный анализ содержания форм РСВ-1 Упрощение отчетности страхователей В новой форме Расчета (Раздел 6 – Сведения персонифицированного учета) суммы страховых взносов, начисленные застрахованному лицу исходя из суммы выплат и иных вознаграждений, начисленных в пользу физического лица, указываются одной суммой (без деления на страховую и накопительную часть трудовой пенсии). В новой форме Расчета (Раздел 6 – Сведения персонифицированного учета) не указываются сведения об уплаченных суммах страховых взносов за каждое застрахованное лицо.

суммы страховых взносов, начисленные застрахованному лицу исходя из суммы выплат и иных вознагра")

22

2424 Общие правила формирования Подраздела 2.5 новой формы РСВ-1 Количество заполненных строк в поле «Перечень пачек документов исходных сведений индивидуального (персонифицированного) учета» должно соответствовать количеству пачек документов Раздела 6 с типом «исходные». Количество заполненных строк в поле «Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета» должно соответствовать количеству пачек документов корректирующих (отменяющих) Раздела 6 (при корректировке сведений за отчетные периоды начиная с 2014 г.) и (или) корректирующих (отменяющих) пачек ф.СЗВ-6-1, СЗВ-6-2, СЗВ-6-4 (при корректировке сведений за отчетные периоды до 2014 г.).

учета» должно соответствовать количеству пачек документов Р")

23

2525 Общие правила формирования Раздела 6 новой формы РСВ-1 Заполняется на всех застрахованных лиц, в пользу которых в отчетном периоде начислены выплаты в рамках трудовых отношений (по трудовым договорам и договорам гражданско-правового характера); Формируется в пачки, в количестве не более 200 штук; Сведения, в которых отсутствуют данные в подразделах или данные содержатся только в строках 400, 410 подраздела 6.4., в строках 700, 710 подраздела 6.7 не представляются. Сведения с разными типами форм («исходные», «корректирующие», «отменяющие») формируются в отдельные пачки; Сведения, корректирующие данные за предыдущие отчетные периоды (тип «корректирующие» и «отменяющие»), представляются вместе с «исходными» сведениями за период, в котором корректируются данные. Раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица»

;")

24

2626 Новые правила формирования сведений персонифицированного учета по застрахованному лицу Если в течение отчетного периода работник: - осуществлял трудовую деятельность в рамках заключенных трудового и гражданско-правового договоров; - осуществлял трудовую деятельность, соответствующую разным кодам категории застрахованного лица, то сведения персонифицированного учета на данное лицо заполняются в одном Разделе 6.

25

2727 Правила заполнения подраздела 6.5 формы РСВ-1 Подраздел 6.5 «Сведения о начисленных страховых взносах» В подразделе 6.5 указывается сумма страховых взносов на ОПС, начисленная по всем тарифам страховых взносов, за последние три месяца отчетного периода (база для начисления СВ не превышает предельную величину). Значение в подразделе 6.5 должно быть равно значению, рассчитанному по формуле (строка )* тариф СВ по коду категории ЗЛ + + (строка )* тариф СВ по коду категории ЗЛ.

26

2828 Правила формирования корректирующих сведений персонифицированного учета Разделы 6 с типом «корректирующая» («отменяющая») представляются вместе с Разделом 6 «исходная» форма за отчетный период, в котором была обнаружена ошибка. При формировании корректирующих (отменяющих) сведений заполняются поля «отчетный период (код)», «календарного года» подраздела 6.3 «Тип сведений». Если корректирующие (отменяющие) сведения представляются правопреемником (в случае перерегистрации плательщика), обязательным является заполнение реквизита «Регистрационный номер в ПФР в корректируемый период». В Разделе 6 с типом «корректирующая» указываются сведения в полном объеме, как исправляемые, так и не требующие корректировки. Данные корректирующей формы полностью заменяют на индивидуальном лицевом счете сведения, учтенные на основании «исходной» формы. В разделе 6 с типом «отменяющая» заполняются только поля по «Тип сведений» включительно (подразделы 6.1, 6.2, 6.3).

представляются вместе с Разделом 6 «исходная» форма за отчетный период, в котором была обнаружена ошибка. При формировании")

27

2929 Правила заполнения подраздела 6.6 формы РСВ-1 Подраздел 6.6 заполняется в сведениях с типом «исходная» в случае, если в течение отчетного периода плательщиком корректируются данные, представленные в предыдущие отчетные периоды. При наличии данных в подразделе 6.6, дополнительно, в обязательном порядке предоставляются корректирующие (отменяющие) разделы 6 и (или) формы СЗВ-6-1, СЗВ-6-2, СЗВ-6-4. Корректирующие (отменяющие) сведения представляются по формам представления сведений персонифицированного учета, действовавшим в том периоде, за который выявлены ошибки (искажения). Форма АДВ-6-2 не представляется. Подраздел 6.6 «Информация о корректирующих сведениях»

28

30 Пример заполнения подраздела 6.6 формы РСВ-1 В примере представляются корректирующие сведения за 4 кв г. Заполнен раздел 6.6 в форме с типом «Исходная». К нему прилагается корректирующая форма СЗВ-6-4. Подраздел 6.6 «Информация о корректирующих сведениях» (соответствие реквизитам подраздела 2.5) Графы 4 и 5 заполняются при корректировке сведений за отчетные периоды г.г.

29

3131 Правила заполнения подраздела 6.7 формы РСВ-1 Подраздел 6.7 «Сведения о сумме выплат и иных вознаграждений ЗЛ, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу для отдельных категорий плательщиков СВ, указанных в ч.1, 2 статьи 58.3 Федерального закона от ФЗ» В подразделе 6.7 указывается сумма выплат и иных вознаграждений, начисляемых плательщиками страховых взносов в пользу физического лица, занятого на работах, дающих право на досрочное назначение пенсии, за последние три месяца отчетного периода с помесячной разбивкой. С указанных сумм выплат и иных вознаграждений должны быть начислены страховые взносы по дополнительному тарифу. При указании нескольких кодов специальной оценки условий труда количество строк в подразделе 6.7 должно быть соответственно увеличено.

30

3232 Коды специальной оценки условий труда Для отражения в отчетности ПФР результатов специальной оценки условий труда (класс условий труда) в Классификатор параметров, используемых при заполнении персонифицированных сведений с добавлен новый раздел.

в Классификатор параметров, используемых при заполнении персонифицированных сведений с 01.01.2014 добавлен но")

31

33 Размер доп. тарифа по результатам аттестации или оценки условий труда и включение периода работы в специальный стаж с

32

3434 Правила заполнения подраздела 6.8 формы РСВ-1 Стаж работы может содержать несколько строк. При наличии в отчетном периоде у застрахованного лица периодов трудовой деятельности в рамках трудового договора и гражданско-правого договора периоды работы указываются отдельными строками по каждому из видов договоров (оснований). При этом период стажа в рамках гражданско-правого договора заполняется с отражением кода «ДОГОВОР» в графе 7 подраздела 6.8. Подраздел 6.8 «Периоды работы за последние три месяца отчетного периода»

33

3535 Отражение сведений о стаже, дающем право на досрочное назначение пенсии Работа застрахованного лица в условиях, дающих право на досрочное назначение пенсии, отражается в подразделе 6.8 в соответствии с Классификатором параметров, используемых при формировании персонифицированных сведений, согласно приложению 2 к Порядку заполнения формы РСВ-1 (графы 5 «Особые условия труда (код)», 6 и 7 «Исчисление страхового стажа» - «Основание (код)», «Дополнительные сведения», 8 и 9 «Условия для досрочного назначения трудовой пенсии» – «Основание (код)», «Дополнительные сведения»). Графы 5, 6, 7, 8 и 9 не заполняются, если особые условия труда не подтверждены документально, либо когда занятость работника в этих условиях не соответствует требованиям действующих нормативных документов.

34

3636 Заполнение сведений о стаже, дающем право на досрочное назначение пенсии, с учетом уплаты взносов по дополнительному тарифу Для застрахованных лиц, занятых на работах, указанных в подпункте 1-18 пункта 1 статьи 27 Федерального закона «О трудовых пенсиях в РФ» коды особых условий труда и (или) основания для досрочного назначения трудовой пенсии указываются только в случае начисления (уплаты) страховых взносов по дополнительному тарифу.

35

3737 Классификатор параметров, используемый при заполнении Раздела 6.8 формы РСВ-1 В Классификаторе параметров, используемом при заполнении раздела 6.8 (графа 8 «Дополнительные сведения»), расширен перечень кодов, действующих с 2014 года. ВАХТАВремя вахтового отдыха ПРОСТОЙВремя простоя по вине работодателя МЕСЯЦПеревод работника с работы, дающей право на досрочное назначение трудовой пенсии по старости, на другую работу, не дающую право на указанную пенсию, в той же организации по производственной необходимости на срок не более одного месяца в течение календарного года МЕДНЕТРУДПериод работы, соответствующий переводу в соответствии с мед. заключением беременной женщины по ее заявлению с работы, дающей право на досрочное назначение трудовой пенсии по старости, на работу, исключающую воздействие неблагоприятных производственных факторов, а также период, когда беременная женщина не работала до решения вопроса о ее трудоустройстве в соответствии с мед. заключением КВАЛИФПовышение квалификации с отрывом от производства УЧОТПУСКДополнительные отпуска работникам, совмещающим работу с обучением ОБЩЕСТИсполнение государственных или общественных обязанностей ОТСТРАНОтстранение от работы (недопущение к работе) не по вине работника СДКРОВДни сдачи крови и ее компонентов и предоставленные в связи с этим дни отдыха НЕОПЛАВТПериод работы застрахованного лица по авторскому договору НЕОПЛДОГПериод работы застрахованного лица по договору гражданского правового характера ДОПВЫХ Дополнительные выходные дни лицам, осуществляющим уход за детьми- инвалидами

, расширен перечень кодов, действующих с 2014 года. ВАХТАВремя")

36

38 п/п Наименование проверяемого элемента Статус 4Если по всем разделам 6 при наличии в графе « Особые условия труда (код) » подраздела 6.8 кода особых условий труда 27-1) и отсутствии кода « ДЕКРЕТ », « ДЕТИ », « ВРНЕТРУД », « ВАХТА », « ДЛОТПУСК », « МЕСЯЦ », « ПРОСТОЙ », то для соответствующих месяцев обязательно наличие ненулевых значений в графе 4 подраздела 6.7 за соответствующие месяцы (строки 701, 702, 703, 711, 712, 713). Если код « ДЕКРЕТ », « ДЕТИ », « ВРНЕТРУД », « ВАХТА », « ДЛОТПУСК », « МЕСЯЦ », « ПРОСТОЙ » является непосредственно примыкающим без перерывов в работе с особыми условиями труда, то программа проверки выдаст предупреждение Если по всем разделам 6 при наличии в графе « Особые условия труда (код) » подраздела 6.8 одного из кодов особых условий труда, кроме « 27-1 », « 28-СЕВ », « 27-2 » в сочетании со значением элемента Код позиции списка (то есть указаны 27-2, 27-3, 27-4, 27-5, 27-6, 27-7, 27-8, 27-9, 27-10, 27-ОС, 27-ПЖ) или в графе « Условия для досрочного назначения трудовой пенсии. Основание (код) » указано одно из значений: ГР, ВП, 27-12, 27-СП, САМОЛЕТ, СПЕЦАВ, СПАСАВ, УЧЛЕТ, ВЫСШПИЛ, НОРМАПР, НОРМСП, РЕАКТИВН, ЛЕТРАБ, 27-14, и отсутствии кода « ДЕКРЕТ », « ДЕТИ », « ВРНЕТРУД », « ВАХТА », « ДЛОТПУСК », « МЕСЯЦ », « ПРОСТОЙ », то для соответствующих месяцев обязательно наличие ненулевых значений в графе 5 подраздела 6.7 за соответствующие месяцы (строки 701, 702, 703, 711, 712, 713). Если код « ДЕКРЕТ », « ДЕТИ », « ВРНЕТРУД », « ВАХТА », « ДЛОТПУСК », « МЕСЯЦ », « ПРОСТОЙ », является непосредственно примыкающим без перерывов в работе с особыми условиями труда, то программа проверки выдаст предупреждение Сверка отдельных реквизитов Раздела 6 формы РСВ-1 В связи с расширением перечня кодов, используемых при заполнении Раздела 6.8 (графа 8 «Дополнительные сведения»), внесены изменения в «Правила проверки отчетности по форме РСВ-1 ПФР, представляемой в электронной форме, начиная с I квартала 2014 г.

» подраздела 6.8 кода особых условий труда 27-1) и отсутствии кода « ДЕКРЕТ », « ДЕТИ », « ВРНЕТРУД », « ВАХТА », « ДЛОТПУСК »,")

37

39 Сверка отдельных реквизитов Раздела 6 формы РСВ-1 (Пример)

")

38

40 Таблица соответствия тарифов страховых взносов и кода категории застрахованного лица. Применяемый страхователем тариф страховых взносов Категории ЗЛ Код тарифа в РСВ-1 Основной тариф, в том числе для организаций, уплачивающих ЕНВД и применяющих УСННР, ВЖНР, ВПНР01, 52, 53 Для сельскохозяйственных товаропроизводителей, отвечающих критериям, указанным в статье НК РФСХ, ВЖСХ, ВПСХ18 Для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налогЕСХН, ВЖЕН, ВПЕН04 Для организаций народных художественных промыслов, семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего ВостокаХМН, ВЖМН, ВПМН19, 20 Для общественных организаций инвалидов; организаций, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы – в отношении указанных выплат и вознагражденийООИ, ВЖОИ, ВПОИ03 Для организаций, осуществляющих деятельность в области информационных технологийОДИТ, ВЖИТ, ВПИТ06 Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, основной вид экономической деятельности которых указан в пункте 8 части 1 статьи 58 Федерального закона от ФЗ ПНЭД, ВЖЭД, ВПЭД,07, 16 Для хозяйственных обществ, созданных после 13 августа 2009 года бюджетными научными учреждениями и образовательными учреждениями высшего профессионального образованияХО, ВЖХО, ВПХО08 Для средств массовой информацииСМИ, ВЖСИ, ВПСИ09 Для организаций, получивших статус участников проекта «Сколково»ИЦС, ВЖЦС, ВПЦС10 Для аптечных, некоммерческих, благотворительных организаций, индивидуальных предпринимателей, применяющих патентную систему налогообложения АСБ, ВЖСБ, ВПСБ11, 12, 13 Для организаций и индивидуальных предпринимателей, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельностиТВЭЗ, ВЖТЗ, ВПТЗ36 Для организаций, производящих выплаты и иные вознаграждения членам экипажей судовЧЭС, ВЖЭС, ВПЭС15

39

Показатели формы персонифицированного учета год с 2014 года Форма СЗВ-6-4 Стаж Сумма выплат Сумма выплат работникам с вредными условиями труда Начислено на СЧ Уплачено на СЧ Начислено на НЧ Уплачено на НЧ Реквизиты страхователя Тип договора Единая отчетность (РСВ-1, Раздел 6) Стаж (Раздел 6.8) Сумма выплат (Раздел 6.4) Сумма выплат работникам с ВУ (Раздел 6.7) Начислено на ОПС (Раздел 6.5) Спецоценка условий труда (Раздел 6.7)

40

Новая форма «Сведения о периоде работы застрахованного лица для установления трудовой пенсии» (ф.СПВ-2) 42 В соответствии с новой редакцией Постановления Правления ПФР от п будет введена СПВ-2 - новая форма сведений персонифицированного учета. Данную форму следует представлять в "межотчетный" период, начиная с 2014 года. Основным отличием новой межрасчетной формы по сравнению с ранее действующей формой СПВ-1 является отсутствие сведений о сумме страховых взносов (начисленных и уплаченных) за межрасчетный период. В форме СПВ-2 страхователь должен отразить только факт начисления страховых взносов, в т.ч. по дополнительному тарифу, «ДА» или «НЕТ».

42 В соответствии с новой редакцией Постановления Правления ПФР от 31.07.2006 192 п будет введена СПВ-2 - новая форма сведений персонифицированног")

41

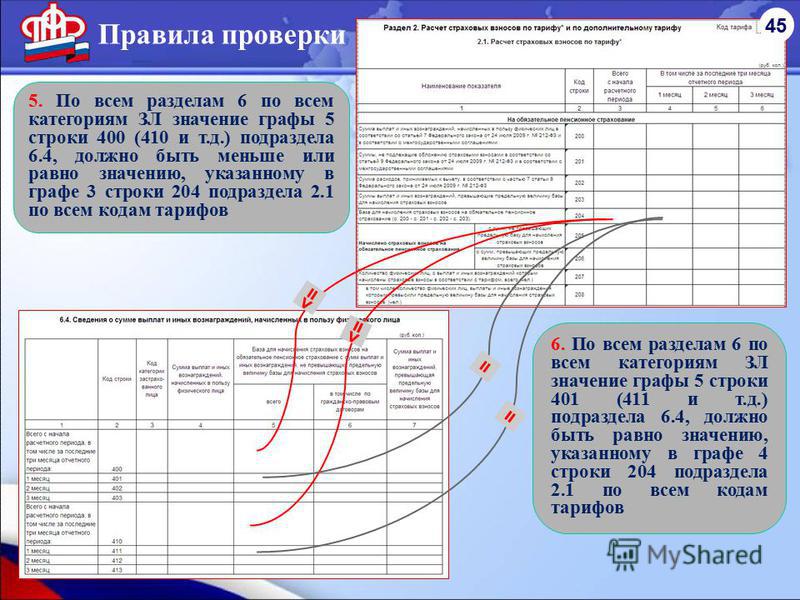

= - 1. По всем разделам 6 по всем категориям ЗЛ значение графы 4 строки 400 (410 и т.д.) подраздела 6.4, должно быть меньше или равно значению, указанному в графе 3 строки 200 подраздела 2.1 по всем кодам тарифов 2. По всем разделам 6 по всем категориям ЗЛ значение графы 4 строки 401 (411 и т.д.) подраздела 6.4, должно быть больше или равно значению, указанному в графе 4 строки 200 подраздела 2.1, уменьшенной на показатели графы 4 строки 201 подраздела 2.1 по всем кодам тарифов Правила проверки 4343

подраздела 6.4, должно быть меньше или равно значению, указанному в графе 3 строки 200 подраздела 2.1 по всем кодам тарифов 2. По всем разделам 6 по всем категор")

42

>= - 3. По всем разделам 6 по всем категориям ЗЛ значение графы 4 строки 402 (412 и т.д.) подраздела 6.4, должно быть больше или равно значению, указанному в графе 5 строки 200 подраздела 2.1, уменьшенной на показатель графы 5 строки 201 подраздела 2.1 по всем кодам тарифов 4. По всем разделам 6 по всем категориям ЗЛ значение графы 4 строки 403 (413 и т.д.) подраздела 6.4, должно быть больше или равно значению, указанному в графе 6 строки 200 подраздела 2.1, уменьшенной на показатель графы 6 строки 201 подраздела 2.1 по всем кодам тарифов >= - Правила проверки 4

подраздела 6.4, должно быть больше или равно значению, указанному в графе 5 строки 200 подраздела 2.1, уменьшенной на показатель графы 5 строки 201 подраздела 2")

44

= = = 7. По всем разделам 6 по всем категориям ЗЛ значение графы 5 строки 402 (412 и т.д.) подраздела 6.4, должно быть равно значению, указанному в графе 5 строки 204 подраздела 2.1 по всем кодам тарифов 8. По всем разделам 6 по всем категориям ЗЛ значение графы 5 строки 403 (413 и т.д.) подраздела 6.4, должно быть равно значению, указанному в графе 6 строки 204 подраздела 2.1 по всем кодам тарифов = Правила проверки 4646

подраздела 6.4, должно быть равно значению, указанному в графе 5 строки 204 подраздела 2.1 по всем кодам тарифов 8. По всем разделам 6 по всем категориям ЗЛ зн")

46

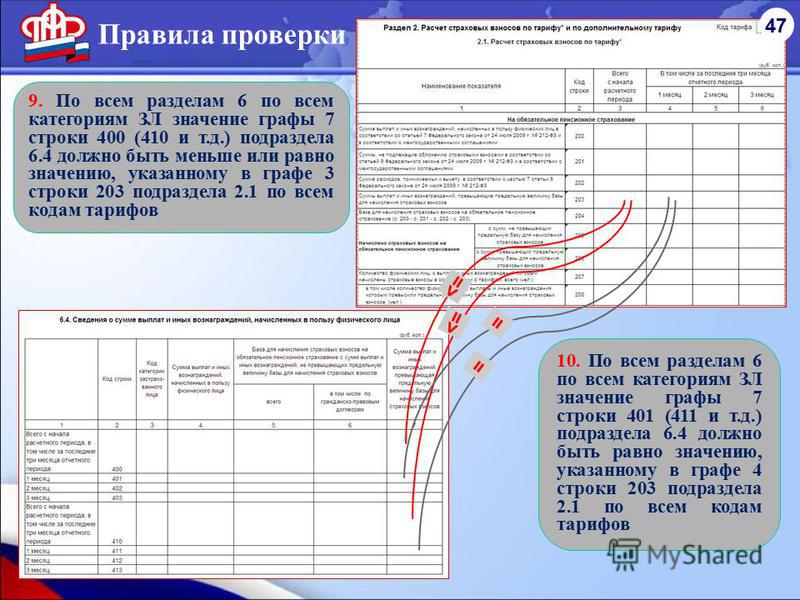

= = 11. По всем разделам 6 по всем категориям ЗЛ значение графы 7 строки 402 (412 и т.д.) подраздела 6.4, должно быть равно значению, указанному в графе 5 строки 203 подраздела 2.1 по всем кодам тарифов 12. По всем разделам 6 по всем категориям ЗЛ значение графы 7 строки 403 (413 и т.д.) подраздела 6.4, должно быть равно значению, указанному в графе 6 строки 203 подраздела 2.1 по всем кодам тарифов = = 4848 Правила проверки

подраздела 6.4, должно быть равно значению, указанному в графе 5 строки 203 подраздела 2.1 по всем кодам тарифов 12. По всем разделам 6 по всем категориям ЗЛ зн")

47

13. По каждому разделу 6 значение, указанное в графе 4 строк 400, 401, 402, 403, 410, 411, 412, 413 и т.д. должно быть больше или равно сумме значений граф 5 и 7 подраздела 6.4 соответствующей строки Правила проверки 4949 > = +

48

14. По каждому разделу 6 значение, указанное в графе 5 строк 400, 410 и т.д. подраздела 6.4 должно быть не больше размера базы для начисления страховых взносов, устанавливаемого ежегодно Правительством Российской Федерации в соответствии с частью 5 статьи 8 ФЗ от ФЗ часть 5 статьи 8 ФЗ от ФЗ

49

При наличии подраздела 2.1 с кодом тарифа 03 должно выполняться одно из условий: 1. заполнен подраздел 3.1 и у всех работников код категории застрахованного лица должен иметь одно из значений: ООИ, ВЖОИ, ВПОИ; Код категории: ООИ, ВЖОИ, ВПОИ Код тарифа: 03 Правила проверки 51

50

50 2. заполнен подраздел 3.2 и у всех работников код категории застрахованного лица должен иметь одно из значений: ООИ, ВЖОИ, ВПОИ; Код категории: ООИ, ВЖОИ, ВПОИ Код тарифа: 03 Правила проверки 52

51

сумма строк 401 графы 4 подраздела 6.4 по всем разделам 6 с кодом категории застрахованного лица ООИ или ВЖОИ или ВПОИ должны быть равны строке 200 графы 4 подраздела 2.1 с кодом тарифа 03; 3. подраздел 3.1, 3.2 не заполнен (отсутствует) сумма строк 400 графы 4 подраздела 6.4 по всем разделам 6 с кодом категории застрахованного лица ООИ или ВЖОИ или ВПОИ должны быть равны строке 200 графы 3 подраздела 2.1 с кодом тарифа 03; Код категории: ООИ, ВЖОИ, ВПОИ Код тарифа: 03 = = Правила проверки 5353

сумма строк")

52

сумма строк 402 графы 4 подраздела 6.4 по всем разделам 6 с кодом категории застрахованного лица ООИ или ВЖОИ или ВПОИ должны быть равны строке 200 графы 5 подраздела 2.1 с кодом тарифа 03; Код категории: ООИ, ВЖОИ, ВПОИ Код тарифа: 03 = = сумма строк 403 графы 4 подраздела 6.4 по всем разделам 6 с кодом категории застрахованного лица ООИ или ВЖОИ или ВПОИ должны быть равны строке 200 графы 6 раздела 2.1 с кодом тарифа 03 Правила проверки 5454

53

16. Если в подразделе 6.8 содержится запись в графах 2 и 3, которая не сопровождается записью с кодом «АДМИНИСТР», «ДЕТИ», «УЧОТПУСК», «ДЛДЕТИ», «ДЛОТПУСК», «ВРНЕТРУД», «ДЕКРЕТ», «ЧАЭС», «НЕОПЛ», «НЕОПЛДОГ» и «НЕОПЛАВТ» обязательно наличие значения в графе 4 строки подраздела 6.4 «АДМИНИСТР», «ДЕТИ», «УЧОТПУСК», «ДЛДЕТИ», «ДЛОТПУСК», «ВРНЕТРУД», «ДЕКРЕТ», «ЧАЭС», «НЕОПЛ», «НЕОПЛДОГ» и «НЕОПЛАВТ» Правила проверки 5

54

В условиях, когда в законодательство об обязательном пенсионном страховании с 2014 года внесены изменения, согласно которым на систему персонифицированного учета ПФР возлагается обязанность определения суммы страховых взносов на финансирование накопительной и страховой частей трудовой пенсии, ключевое значение приобретает факт представления своевременной и качественной отчетности страхователей. В связи с этим органами ПФР предприняты дополнительные меры (организационного и технологического порядка), направленные на: упрощение форм единой отчетности; обеспечение достоверности отчетности страхователей; создание комфортных условий для страхователей по подготовке и представлению отчетности в ПФР, в том числе в электронном виде по телекоммуникационным каналам связи ВНИМАНИЮ СТРАХОВАТЕЛЕЙ!

55

5757 Непредставление отчетности существенно нарушает пенсионные права граждан, включая потерянную материальную выгоду: не осуществляется прирост расчетного пенсионного капитала за счет его индексации; исключается возможность установления сумм выплат на финансирование накопительной части пенсии, что неизбежно ведет к потере инвестиционного дохода застрахованного лица. Представление отчетности в ПФР - это законодательно установленная обязанность страхователей, за неисполнение которой применяются финансовые санкции. Однако мотивацией своевременного представления отчетности в ПФР должно служить не только избежание штрафных санкций, но и социальная ответственность перед государством и своими работниками.

Еще похожие презентации в нашем архиве:

подраздела 6.4, должно быть меньше или равно значению, указанному.")

сведений персонифицированного учета по формам СЗВ6-4, представляемых за отчетные периоды, начиная с 2013 года Отделение Пенсионного.")

учете в системе обязательного пенсионного страхования 1) Федеральный закон.")

от 28.01.2013 17п.")

ПО КРАСНОЯРСКОМУ КРАЮ О предоставлении отчетности.")