Налогообложение в паевых инвестиционных фондах Плугарь Н.В. Заместитель генерального директора ЗАО УК УРАЛСИБ

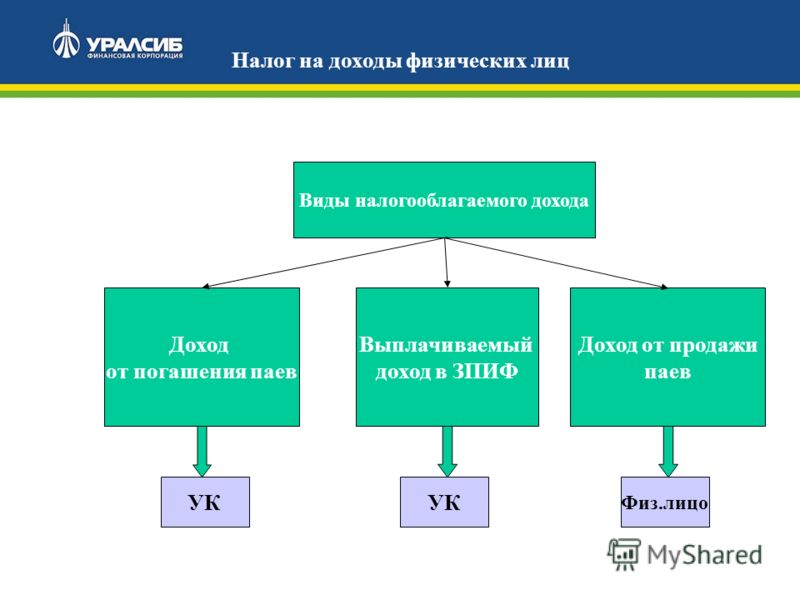

Налог на доходы физических лиц Доход от погашения паев Виды налогооблагаемого дохода Выплачиваемый доход в ЗПИФ Доход от продажи паев УК Физ.лицо УК

Налоги при внесении имущества в фонд Налог на прибыль Виды налогов НДС восстановление НДС у пайщика нет Да С 2006г. нет Вклад ценными бумагами ?

2 варианта действий: Не применять статью НК РФ, ссылаясь на то, что управляющая компания ПИФ и доверительный управляющий это разные субъекты не выделять НДС в учете ПИФ и не платить его Применять статью НК РФ, выделять НДС в учете и платить НДС Налог на добавленную стоимость

Пример: получение в ПИФе арендной платы УК выставляет счета за услуги по передаче имущества ПИФа в аренду, выделяя в них НДС, выписывает счет фактуру, книгу продаж, книгу учета счетов фактур Для учета операций в учете Фонда открывается 2 новых субсчета 76: НДС полученный (кредиторская задолженность) при оказании услуги, сальдо задолженность в бюджет (76/68) НДС приобретенный в активе (дебиторская задолженность) (76/68) при получении услуги в фонд Суммы НДС в составе поступившей на счет Фонда арендной платы учитываются в следующем порядке: вся сумма арендной платы поступает на расчетный счет Фонда, одновременно с этим, на основании выставленного счета-фактуры производится начисление НДС, полученного к уплате. В результате операции СЧА Фонда уменьшается на сумму НДС, подлежащую уплате.

Пример: оплата услуг с НДС Управляющая компания оплачивает со счета ПИФа услуги по коммунальным платежам, с выделением в них НДС, ведет книгу покупок вся сумма списывается с расчетного счета Фонда, одновременно с этим, на основании полученного счета фактуры, производится начисление НДС приобретенного в активах Фонда (дебиторская задолженность) Налог на добавленную стоимость

Приобретение недвижимости, прав в ПИФ Оплата услуг ( ЖКХ, вознаграж дения ) Оказание услуг (аренда) НДС исходящий входящий С 2006 г. переход прав НДС Продажа недвижимости, прав входящий С 2006 г. переход прав

Применение налоговых вычетов Каждый месяц(квартал) Управляющая компания составляет несколько деклараций по НДС: одновременно с заполнением декларации по НДС по операциям Управляющей компании (как хозяйствующего субъекта) производится заполнение отдельной декларации по НДС по операциям каждого Фонда Налоговые вычеты применяются только внутри каждой декларации Рассчитанная к уплате сумма НДС перечисляется со счета Фонда в бюджет Налог на добавленную стоимость

Возникающие вопросы: Как налоговая служба отнесется к предоставлению нескольких деклараций по одной налоговой ставке от одного налогоплательщика? Будет ли Налоговая служба предоставлять налоговые вычеты по операциям ПИФ? Что делать, если по ПИФ есть только НДС к возмещению, а по самой УК только НДС к уплате (и наоборот)? Входит ли уплата НДС в состав расходов ПИФ? Как быть с лимитированным размером расходов в Фонде, если необходимо уплатить в бюджет 18 % НДС, и это операция со всем имуществом в фонде? Примет ли ФСФР расчет СЧА с корректировкой по НДС? Будет ли дисконтироваться неполученный из бюджета НДС к возмещению? Налог на добавленную стоимость

Плугарь Наталия Владимировна Главная исполнительная дирекция по управлению частыми активами Финансовая Корпорация «УРАЛСИБ» Тел. (095) КОНТАКТЫ