1 Открытое акционерное общество «Страховая компания АИЖК» 2010 год Законодательные изменения, необходимые для развития рынка страхования ипотечных обязательств

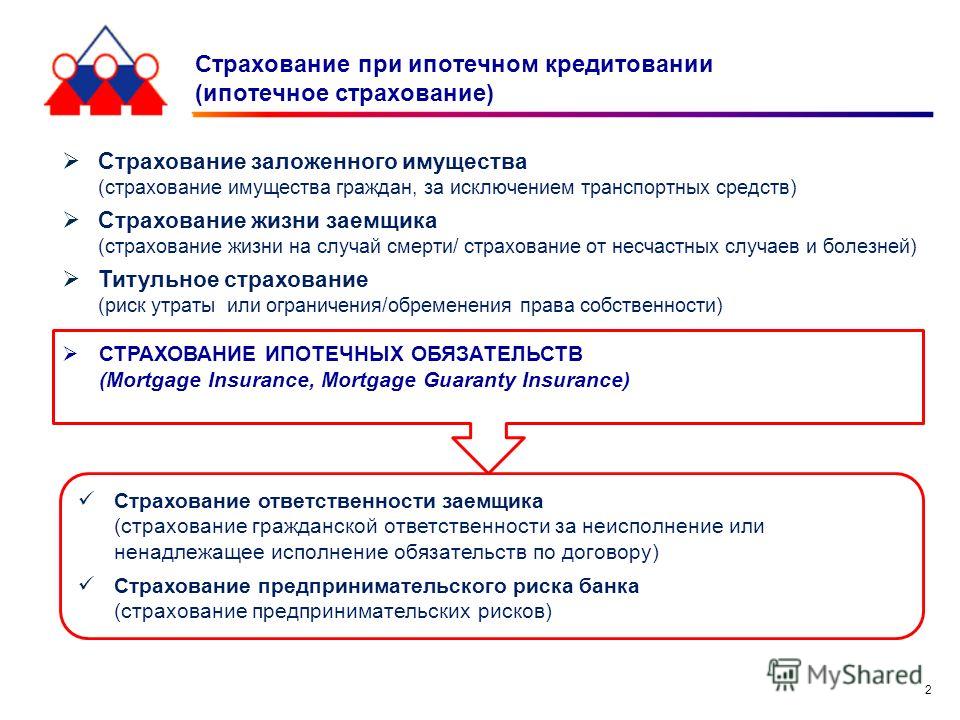

2 Страхование при ипотечном кредитовании (ипотечное страхование) Страхование ответственности заемщика (страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору) Страхование предпринимательского риска банка (страхование предпринимательских рисков) Страхование заложенного имущества (страхование имущества граждан, за исключением транспортных средств) Страхование жизни заемщика (страхование жизни на случай смерти/ страхование от несчастных случаев и болезней) Титульное страхование (риск утраты или ограничения/обременения права собственности) СТРАХОВАНИЕ ИПОТЕЧНЫХ ОБЯЗАТЕЛЬСТВ (Mortgage Insurance, Mortgage Guaranty Insurance)

3 Страховой риск. Страховая выплата Страховой риск: недостаточность денежных средств, вырученных от реализации заложенного имущества, для погашения задолженности заемщика по обязательству, обеспеченному ипотекой. Страховая выплата включает (международный опыт): Остаток основного долга по кредитному договору Проценты за пользование кредитом Юридические расходы, связанные с обращением взыскания на имущество Неоплаченная часть имущественной страховки с момента наступления «дефолта» заемщика до завершения процедуры обращения взыскания Страховое покрытие «верхнего слоя» – страховая выплата ограничивается определенным процентом от величины кредита и указывается в договоре (от 15 до 50% в разных странах мира)

4 Особенности страхования ипотечных обязательств Уникальные характеристики: Долгосрочный риск – длительный срок действия договора страхования при неизменной страховой сумме на весь срок Неравномерное распределение риска в течение срока страхования (вероятность нарушения заемщиком графика погашения кредита постепенно возрастает в течение первых лет, достигая максимума на 3-4-ый год, после чего плавно убывает до конца срока кредита) Макроэкономический (катастрофический) характер риска из-за цикличности развития экономики и рынка недвижимости Взаимозависимость факторов риска

5 Международный опыт: особенности программ страхования ипотечных обязательств Особые требования и условия: Для страховых компаний Монотипное страхование (большинство стран) Дополнительные требования к капиталу (risk-based capital) Резерв на покрытие непредвиденных, значительных убытков / резерв катастроф (contingency reserve) О конфликте интересов – необычный для частного страхового бизнеса законодательный запрет во многих развитых странах на выплату кредитору комиссионных, вознаграждений и прочих денежных стимулов Для кредиторов Нормативное стимулирование или прямое требование осуществлять страхование ипотечных кредитов с высоким показателем соотношения суммы кредита к залогу Соответствие всем финансовым и иным критериям (качество кредитного портфеля, андеррайтинг, уровень квалификации руководящего персонала, материально-технического обеспечения и т.п.), установленным ипотечным страховщиком Требование вторичного рынка (рынка ипотечных ценных бумаг) страховать ипотечные кредиты.

6 Монотипное страхования ипотечных обязательств за рубежом Страны, применяющие ограничительный принцип монотипного страхования по отношению к своим государственным и частным компаниям по страхованию ипотечных обязательств. СтранаТребование о монотипности Соединенные Штаты – государственное ИСДа Соединенные Штаты – частное ИСДа КанадаДа Австралия/Новая ЗеландияДа ВеликобританияНет Южная АфрикаНет ИзраильДа ГонконгДа ФилиппиныДа КазахстанДа

7 Программы страхования ипотечных обязательств за рубежом Развитие страхования ипотечных обязательств, как правило, начиналось на государственной основе или при активном участии государства в части нормативно- правового регулирования и выработки единых стандартов. Компании с государственным капиталом в большинстве ориентированы на решение социальных задач, обеспечивают гарантии покрытия в большем размере. Большинство компаний (как частных, так и государственных) начинало с меньших размеров покрытия, постепенно их увеличивая. Только некоторые к настоящему времени пришли к 100% покрытию убытков кредитора. Страна Год начала программы Капитал США 1934государственный 1956частный Канада 1954государственный 1963частный Австралия и Новая Зеландия 1965 частный (в начале государственный) Великобритания1970частный Южная Африка1989 государственный + частное перестрахование Израиль1998частный Гонконг1999 государственный + частное перестрахование Филиппины1950государственный Литва1999государственный Казахстан2003государственный

8 Законодательные изменения, необходимые для развития страхования ипотечных обязательств в России. Часть 1. Необходимость специального законодательного регулирования страхования ипотечных обязательств Внесение изменений в: Федеральный закон «Об организации страхового дела в Российской Федерации» в части выделения в классификации видов страхования нового вида «страхование ипотечных обязательств» в части постепенного усиления требований к размеру уставного капитала для страховых компаний, занимающихся страхованием ипотечных обязательств) Приказ Минфина РФ N 51н «Об утверждении Правил формирования страховых резервов по страхованию иному, чем страхование жизни» (в части расширения перечня резервов формируемых по договорам страхования ипотечных обязательств) Приказ Минфина РФ N 90н «Об утверждении Положения о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств» (в части ужесточения требований к размеру маржи платежеспособности для страховщиков, осуществляющих страхование ипотечных обязательств) Федеральный закон 102-ФЗ «Об ипотеке (залоге недвижимости)» (в части определения объекта страхования как «страхование ипотечных обязательств»)

9 Законодательные изменения, необходимые для развития страхования ипотечных обязательств в России. Часть 2. Необходимость создания гибких страховых продуктов, повышения надежности рынка ипотечного кредитования Реализация - внесение изменений в: Федеральный закон 102-ФЗ «Об ипотеке (залоге недвижимости)» в части: порядка уплаты страхового взноса (предусмотреть возможность уплаты страховой премии в рассрочку, размера страховой суммы) включения в страховое покрытие начисленных процентов по кредитному договору (договору займа), штрафных санкций и других расходов, связанных с реализацией предмета ипотеки; введения обязательности страхования ипотечных обязательств при выдаче кредитов (займов) с показателем соотношения суммы кредита (займа) к залогу более 70 процентов) Экономические стимулы для кредитора Реализация - внесение изменений в: Положение Банка России от П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (в части отнесения страхового покрытия, удовлетворяющего Банк России, к обеспечению по ссудам с целью снижения размера формируемого банками резерва) Налоговый кодекс Российской Федерации, статьи 251, 263 (в части разрешения отнесения на расходы кредитора (займодавца) страховых премий по договорам страхования ипотечных обязательств и исключения из его доходов страхового возмещения)

10 Прогнозы развития рынка ипотечного кредитования Прогнозируется существенный рост объемов, в том числе за счет страхования ипотечных обязательств.

11 Спасибо за внимание! Смирнова Нина Николаевна Генеральный директор ОАО «СК АИЖК» Открытое акционерное общество «Страховая компания АИЖК»