Лекция Ресурсное обеспечение фирмы: оборотные средства План:Понятие, состав и структура оборотных средств (ОбС)Классификация Об СПоказатели эффективного использования Об СОценка материально-производственных запасов Нормирование оборотных средств Основы управления товарными запасами

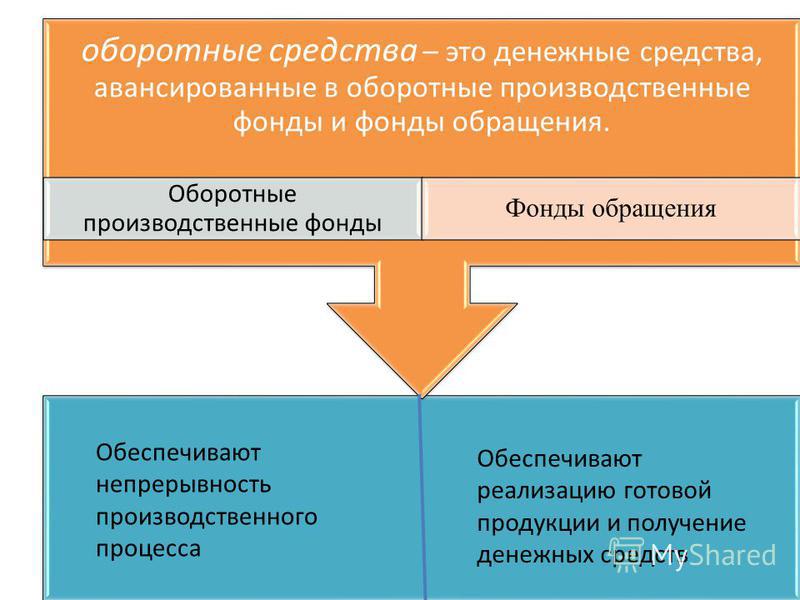

оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Оборотные производственные фонды Фонды обращения Обеспечивают реализацию готовой продукции и получение денежных средств Обеспечивают непрерывность производственного процесса

Оборотные средства

Денежные средства Предметы труда Незавершенное производство Готовая продукция денежная товарная производственная

Принципы рационального хозяйствования с оборотными средствами Обеспечение оптимального соотношения между требуемым количеством оборотных средств и их производственной потребностью Рациональное распоряжение товарно-материальными ценностями Минимизация расходов Оптимизация заемных средств в составе оборотных средств

Эффективность использования ОбС заключается в ускорении их оборачиваемости, т.е. в уменьшении величины их потребности Оборачиваемость – длительность одного оборота ОбС (дни)

Пример: Стоимость реализованной продукции 100 тыс. руб., средние годовые остатки производственных запасов – 20 тыс.руб. Тогда длительность оборота производственных запасов равна:

Коэффициент оборачиваемости (обороты) Показывает количество оборотов, совершаемых оборотными средствами за отчетный период (месяц, квартал, год)

Коэффициент загрузки оборотных средств (руб./руб.) Означает величину оборотных средств в 1 руб. выручки

Пример: За год объем реализации составил тыс. руб., ср. оборотные средства– тыс. руб.

Высвобождение (привлечение) ОбС (руб.) «-» высвобождение ОбС «+» привлечение ОбС

Пример: Определите экономический эффект от ускорения (замедления) оборачиваемости оборотных средств в плановом году (тыс. руб.) по следующим данным:

Экономический эффект использования ОбС может быть определен по формуле:

Оценка материально- производственных запасов По себестоимости каждой единицы По средней себестоимости По методу ФИФО По методу ЛИФО Оценивать материально- производственны е запасы (МПЗ) можно одним из способов:

Определяется как частное от деления полной себестоимости вида (группы) запасов на их количество Средняя себестоимость Предполагает списание сырья и материалов в порядке их поступления (первым пришел – первым ушел) Метод ФИФО Ресурсы, первыми поступившие в производство, оцениваются по себестоимости последней по времени закупки Метод ЛИФО

Пример:

Нормирование ОбС – установление оптимальной их величины для бесперебойной работы фирмы Аналитический КоэффициентныйПрямого счета

Метод прямого счета основан на определении обоснованных норм запаса (дни) по отдельным элементам запасов и однодневных затрат по данному элементу (руб.)

Нормы и нормативы рассчитывают по элементам нормируемых ОбС: Производственным запасам Незавершенному производству Готовой продукции на складе фирмы

Норма ОбС в производственных запасах включает 5 видов запасов:

Нормирование ОбС в незавершенном производстве (НЗП) Затраты в НЗП складываются из: стоимости незаконченной продукции стоимости полуфабриката собственного изготовления стоимости готовых изделий, не принятых ОТК

Пример 1 Плановый расход материалов в IV квартале составил: А – руб. Б – руб. В – руб. Пробег груза от поставщика составил: - А – 3 дня, Б – 2 дня, В – 5 дней; Оформление документов и оплата счетов: А – 1 день, Б – 1 день, В – 5 дней; Интервал поставок: А – 1 месяц, Б – 20 дней, В – 50 дней

Норматив ОбС в НЗП зависит от 4-х факторов: Объема и состава продукции Ее себестоимости- по смете затрат на производство продукции (с/с) Длительности производственного цикла (в днях, часах) Характера нарастания затрат в производстве

В процессе производства все затраты подразделяются на: все затраты, произведенные в начале производственного процесса (сырье, материалы и т.д.) Единовременные все остальные затраты Нарастающие

Коэффициент нарастания затрат в НЗП характеризует степень готовности продукции, находящейся в этом производстве и в общем виде определяется как отношение себестоимости НЗП к полной производственной себестоимости

При равномерном нарастании затрат коэффициент нарастания определяется по формуле: Единовременные затраты Нарастающие затраты

Норматив ОбС в НЗП определяется по формуле: Однодневный выпуск продукции по пол- ной производственной себестоимости Норма ОбС в незавершенном производстве

Пример 2 Валовая продукция за IV квартал – 600 тыс. руб. Затраты на производство в IV кв. – 400 тыс. руб., (в том числе материальные затраты–220 тыс. руб.) Наим. изделий Длительность производственного цикла Удельн. вес изд. в общем объеме Техно- логич. Транс- портн. Пере- рывы Естест. проц. Итого А ,5 Б4 160,3 В ,2

– определяется как произведение однодневного оборота товарной продукции по производственной себестоимости и нормы ОбС Норматив ОбС в готовой продукции

Норма оборотных средств готовой продукции устанавливается в зависимости от времени, необходимого: На подбор отдельных видов продукции Комплектование их в партии Упаковку готовой продукции Погрузку Подготовку и оформление документов

Пример 3 В IV квартале выпуск продукции по производственной себестоимости составил тыс. руб. Норма запаса готовой продукции на комплектование и подготовку документации – 7, 7 дней. Н гот. прод. = ?

Норматив ОбС в расходах будущих периодов определяется по формуле: Н рбп = П + Р – С, где П – переходящая сумма РБП на начало периодаР – расходы будущих периодов в планируемом году С – расходы будущих периодов, подлежащие списанию на себестоимость в предстоящем году

Пример 4 Н РБП = ? Переходящая сумма расходов будущих периодов (РБП) на начало планируемого периода – 456 тыс. руб.; РБП, предстоящие в плановом году – 567 тыс. руб.; РБП, подлежащие списанию на с/с в плановом году – 345 тыс. руб.

Определение общего норматива ОбС